Miękka hybryda nie jest hybrydą? Skarbówka ma swoje zdanie. W grze miliony

Stawki akcyzy na samochody spalinowe to 18,6 i 3,1 proc. w zależności od pojemności silnika. Samochody elektryczne i wodorowe zwolnione są z akcyzy. A co z hybrydami? Jak się okazuje, zależy kogo zapytać. Była interpelacja, mamy odpowiedzi.

Zgodnie z art. 1 ust. 1 ustawy z 6.12.2008 r. o podatku akcyzowym, ustawa określa opodatkowanie podatkiem akcyzowym wyrobów akcyzowych oraz samochodów osobowych. Art. 105 AkcyzU określa stawki akcyzy na samochody osobowe. Wynoszą one 18,6% podstawy opodatkowania dla samochodów osobowych o pojemności silnika powyżej 2000 centymetrów sześciennych i 3,1% podstawy opodatkowania – dla pozostałych samochodów osobowych.

Odstępstwa od tych zasad zostały wprowadzone w 2020 roku i dotyczą samochodów hybrydowych. Obniżona akcyza o 50 proc. czyli 9,3% podstawy opodatkowania – dla hybrydowych samochodów osobowych o większej pojemności (ponad 2000 centymetrów sześciennych), w tym typu plug-in. Dla samochodów osobowych o hybrydowym napędzie spalinowo-elektrycznym o pojemności silnika spalinowego do 2000 centymetrów sześciennych innych niż plug-in, właściwa jest stawka 1,55% podstawy opodatkowania.

Połowę mniej

W skrócie mówiąc, przed 1 stycznia 2020 r. z całkowitego zwolnienia z akcyzy korzystały i nadal korzystają samochody elektryczne i napędzane wodorem, a także elektryczne pojazdy hybrydowe, ale tylko takie o pojemności silnika do 2 litrów oraz wyposażone w możliwość doładowania zewnętrznego.

Od 1 stycznia 2020 r. wprowadzono również obniżoną o 50% stawkę akcyzy dla pozostałych elektrycznych pojazdów hybrydowych, co oznacza odpowiednio stawkę 1,55% (zamiast 3,1%) dla pojazdów z mniejszymi silnikami do 2 litrów pojemności włącznie i stawkę 9,3% (zamiast 18,6%) dla pojazdów z większymi silnikami od 2 litrów do 3,5 litra pojemności.

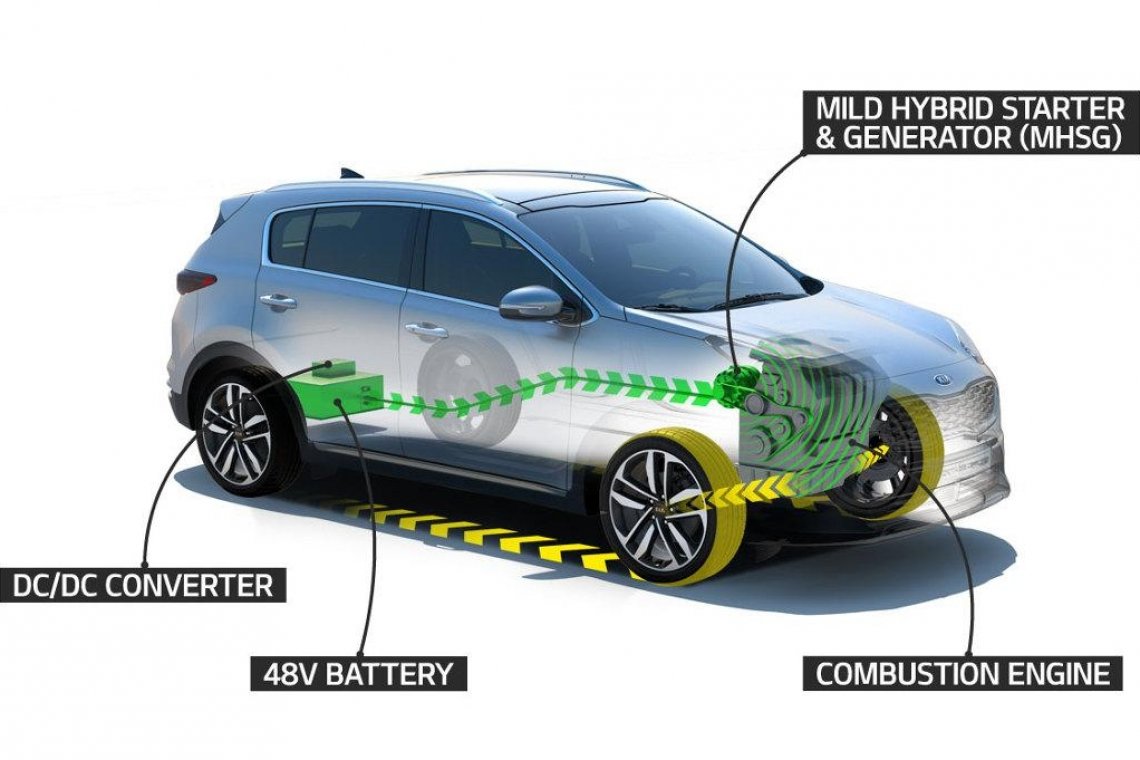

Miękka hybryda

Na rynku pojawiają się różnego rodzaju napędy hybrydowe, co do których urzędy celno-skarbowe mają wątpliwości i traktują je według własnego uznania, przyznając lub nie, obniżoną stawkę akcyzy. Na celowniku pojawiły się tzw. mikrohybrydy lub miękkie hybrydy, w których mały silnik elektryczny tylko w niewielkim stopniu wspiera silnik spalinowy. Ale właśnie dzięki niemu, można auto zakwalifikować jako hybrydę i płacić o połowę mniejszy podatek akcyzowy.

Organy podatkowe coraz częściej wzywają podatników do dopłaty akcyzy, uznając, że nie należy im się obniżona stawka akcyzy. Co więcej, wiele spraw trafiło już do sądu. Pojawiły się jednak orzeczenia, kwestionujące stanowisko urzędów, przyznając rację podatnikom.

Sprawą zainteresował się poseł Janusz Kowalski z PiS, który zwrócił się do Ministerstwa Finansów z interpelacją.

Interpelacja nr 6986

do ministra finansów w sprawie opodatkowania samochodów hybrydowych

Preferencyjne stawki akcyzy dla samochodów hybrydowych stanowią istotny temat w kontekście rozwoju rynku motoryzacyjnego w Polsce. Od czasu wprowadzenia tych preferencji w 2020 roku zmieniające się interpretacje przepisów wywołują kontrowersje i niepewność wśród podatników.

Stawki akcyzy dla pojazdów osobowych są zróżnicowane, a w przypadku hybryd są one zredukowane.

Niższa stawka, wynosząca 9,3%, dotyczy samochodów hybrydowych z napędem spalinowo-elektrycznym, w którym energia elektryczna nie jest akumulowana z zewnętrznego źródła zasilania, przy pojemności silnika spalinowego między 2 a 3,5 litra. Jeszcze niższa stawka, 1,55%, ma zastosowanie do pojazdów z silnikami spalinowymi do 2 litrów.

W teorii obniżkami objęte miały być wszystkie hybrydy spełniające warunki homologacji. Jednak w 2022 roku nastąpiła zmiana w podejściu organów podatkowych. Fiskus zaostrzył interpretację, uznając, że preferencje nie dotyczą pojazdów o napędzie tzw. miękkiej hybrydy, w których silnik elektryczny wspiera jedynie napęd spalinowy i nie pozwala na samodzielne poruszanie się samochodu. Eksperci wskazują, że zmiana podejścia przez urzędy skarbowe następuje bez zmiany ustawy o podatku akcyzowym, co budzi wątpliwości prawne i prowadzi do licznych sporów podatkowych.

Właściciele pojazdów będących miękkimi hybrydami często otrzymują wezwania do korekty rozliczeń i dopłaty akcyzy, co wiąże się z dodatkowymi kosztami. Niektóre z takich spraw trafiają do sądów administracyjnych, które często przyznają rację podatnikom. Wojewódzki Sąd Administracyjny w Olsztynie w jednym z orzeczeń wskazał, że przepisy nie nakładają wymogu samodzielnej pracy silnika elektrycznego w hybrydzie, a ich wykładnia powinna uwzględniać współdziałanie obu jednostek napędowych. Zmiany interpretacji i wynikające z nich spory wskazują na potrzebę doprecyzowania przepisów i ujednolicenia zasad opodatkowania. Bez tego rynek motoryzacyjny w Polsce będzie narażony na dalsze konflikty i trudności, co może hamować rozwój technologii przyjaznych środowisku.

W związku z powyższym proszę o odpowiedź na następujące pytania:

-

Jakie kroki podjęło Ministerstwo Finansów, aby ujednolicić interpretację przepisów dotyczących opodatkowania samochodów hybrydowych, w świetle rozbieżnych stanowisk organów podatkowych i wyroków WSA?

-

Czy ministerstwo planuje zmiany w przepisach ustawy o podatku akcyzowym, które jasno określą zasady stosowania preferencyjnych stawek akcyzy dla samochodów hybrydowych, w tym miękkich hybryd?

-

Jakie stanowisko zajmuje ministerstwo wobec wyroków WSA w Warszawie (sygn. akt III SA/Wa 1147/24) oraz w Olsztynie (sygn. akt I SA/Ol 328/24), które potwierdzają możliwość stosowania preferencyjnej stawki akcyzy dla miękkich hybryd?

-

Czy ministerstwo prowadzi analizy dotyczące skutków gospodarczych i środowiskowych zmiany stanowiska fiskusa w sprawie miękkich hybryd, szczególnie w kontekście wzrostu rejestracji takich pojazdów i ich znaczenia dla rynku motoryzacyjnego?

-

Czy ministerstwo zamierza podjąć działania w celu zweryfikowania zasadności wezwań do dopłaty akcyzy dla właścicieli miękkich hybryd, które zostały skierowane na podstawie zmienionych interpretacji przepisów?

A jak odpowiedziało ministerstwo?

Pytanie 1. Jakie kroki podjęło Ministerstwo Finansów, aby ujednolicić interpretację przepisów dotyczących opodatkowania samochodów hybrydowych, w świetle rozbieżnych stanowisk organów podatkowych i wyroków WSA?

Pytanie 3. Jakie stanowisko zajmuje Ministerstwo wobec wyroków WSA w Warszawie (sygn. akt III SA /Wa 1147/24) oraz w Olsztynie (sygn. akt I SA/Ol 328/24), które potwierdzają możliwość stosowania preferencyjnej stawki akcyzy dla miękkich hybryd?

Odnosząc się do ww. pytań dotyczących kwestii rozbieżnych stanowisk organów podatkowych i wojewódzkich sądów administracyjnych w zakresie opodatkowania samochodów hybrydowych należy wyjaśnić, że kwestia ta jest w resorcie finansów na bieżąco monitorowana i jest przedmiotem pogłębionej analizy.

Minister Finansów dostrzega z jednej strony kształtującą się linię orzeczniczą, zgodnie z którą:- przepisy nie nakładają wymogu samodzielnej pracy silnika elektrycznego w hybrydzie oraz to, że ich wykładnia powinna uwzględniać współdziałanie obu jednostek napędowych (wyrok WSA w Olsztynie z dnia 9 października 2024 r., sygn. akt I SA/Ol 328/24, powołany w interpelacji – pyt. 3)

za nieuprawniony należy uznać (stosowany przez organ) zabieg interpretacyjny polegający na uznaniu wiążącego charakteru pełnego kodu CN (także na poziomie podpozycji), a w konsekwencji także posiłkowego (nie normatywnego) charakteru opinii i not wyjaśniających (wyrok WSA w Warszawie z dnia 14 sierpnia 2024 r. sygn. akt III SA/Wa 1147/24, powołany w interpelacji – pyt. 3).

Jednakże w tym miejscu należy podkreślić, że ww. wyroki WSA w Warszawie i WSA w Olsztynie są nieprawomocne, gdyż w stosunku do nich toczy się postępowanie sądowo-administracyjne przed Naczelnym Sądem Administracyjnym wskutek złożonych skarg kasacyjnych przez organy podatkowe.

Z drugiej natomiast strony Ministerstwo Finansów dostrzega drugą linię orzeczniczą. Mianowicie Wojewódzki Sąd Administracyjny w Opolu [1] oddala skargi podmiotów na decyzje Dyrektora Krajowej Informacji Skarbowej, wydawane w odpowiedzi na wnioski o wydanie wiążącej informacji akcyzowej (WIA), na podstawie przepisów ustawy o podatku akcyzowym. W swoich wyrokach WSA w Opolu podziela stanowisko organu, który nie kwalifikuje do kodu 8703 40 pojazdu o hybrydowym napędzie spalinowo-elektrycznym typu "mild hybrid" (pojazd taki klasyfikowany jest natomiast do kodu 8703 22).

W związku z powyższym, wskutek braku jednolitej linii orzeczniczej, w Ministerstwie Finansów trwa pogłębiona analiza przedmiotowego problemu.

Pytanie 2. Czy Ministerstwo planuje zmiany w przepisach ustawy o podatku akcyzowym, które jasno określą zasady stosowania preferencyjnych stawek akcyzy dla samochodów hybrydowych, w tym miękkich hybryd?

Odnosząc się ww. pytania dotyczącego planowanych w Ministerstwie Finansów zmian w przepisach ustawy o podatku akcyzowym, należy wyjaśnić, że w związku z planowanymi pracami legislacyjnymi dotyczącymi zmiany systemu opodatkowania akcyzą samochodów osobowych w ramach realizacji kamienia milowego E3G zawartego w Krajowym Planie Odbudowy i Zwiększania Odporności (KPO), wyeliminowane zostaną pojawiające się wątpliwości interpretacyjne dotyczące opodatkowania samochodów osobowych o hybrydowym napędzie spalinowo-elektrycznym (w tym tzw. „miękkich hybryd”).

Pytanie 4. Czy Ministerstwo prowadzi analizy dotyczące skutków gospodarczych i środowiskowych zmiany stanowiska fiskusa w sprawie miękkich hybryd, szczególnie w kontekście wzrostu rejestracji takich pojazdów i ich znaczenia dla rynku motoryzacyjnego?

Odnosząc się do ww. pytania dotyczącego kwestii prowadzenia przez Ministra Finansów analiz dotyczących skutków gospodarczych i środowiskowych zmiany stanowiska w sprawie miękkich hybryd, należy wyjaśnić, że w chwili obecnej takie analizy nie są prowadzone. Jak wskazano wyżej, linia orzecznicza kwestionująca prawidłowość dotychczasowych rozstrzygnięć organu dopiero się kształtuje.

W związku z tym orzeczenia sądów administracyjnych są obecnie priorytetem analiz prowadzonych przez Ministra Finansów.

Natomiast w przypadku rozpoczęcia prac legislacyjnych nad zmianą systemu opodatkowania akcyzą samochodów osobowych, analizy w tym zakresie także zostaną przeprowadzone, m.in. na potrzeby sporządzenia oceny skutków regulacji (OSR), który stanowi odrębną część uzasadnienia do projektu aktu normatywnego, zgodnie z Regulaminem Pracy Rady Ministrów.

Pytanie 5. Czy Ministerstwo zamierza podjąć działania w celu zweryfikowania zasadności wezwań do dopłaty akcyzy dla właścicieli miękkich hybryd, które zostały skierowane na podstawie zmienionych interpretacji przepisów?

Odnosząc się do kwestii weryfikowania przez Ministra Finansów zasadności wezwań do dopłaty akcyzy dla właścicieli miękkich hybryd, należy zauważyć, że organy podatkowe są samodzielne w zakresie podejmowanych przez nie czynności i planowania przeprowadzenia działań kontrolnych, m.in. u podatników w zakresie opodatkowania podatkiem akcyzowym samochodów osobowych o napędzie hybrydowym, uzależnione jest od wyników przeprowadzonej przez nie analizy.

W wypadku uprawdopodobnienia wystąpienia nieprawidłowości, w tym np. niezgodnego z przepisami prawa podatkowego zastosowania preferencji właściwej dla opodatkowania akcyzą samochodów osobowych z napędem hybrydowym, to wynik przeprowadzonej analizy decyduje o wszczęciu działań odpowiednich do skali naruszenia prawa podatkowego, tj. czynności sprawdzających, kontroli podatkowej lub kontroli celno-skarbowej.

Tym samym Minister Finansów nie jest uprawniony do „weryfikowania zasadności wezwań” organów podatkowych samodzielnie prowadzących postępowania podatkowe, zgodnie z ich właściwością rzeczową i miejscową.

Z wyrazami szacunku Z upoważnienia Ministra Finansów Jarosław Neneman, Podsekretarz Stanu

[1] WSA w Opolu, wyroki z dnia 9 października 2024 r. sygn. akt: I SA/Op 635/24; I SA/Op 633/24; I SA/Op 634/24 i I SA/Op 637/24

- Audi – partner nowoczesnej mobilności dla biznesu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym. Czy pracodawca może nam tego zabronić?

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

- Audi zabiera A8 koronę. Królem jest Q9. SUV stworzony dla Ameryki

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie