Ekoauta szybko rosną

Czterokrotny wzrost rejestracji hybryd plug-in oraz podwojenie udziałów rynkowych modeli elektrycznych i hybrydowych w tym roku to tylko wybrane dane, które wskazują, że segment pojazdów nisko- i zeroemisyjnych w Polsce drgnął.

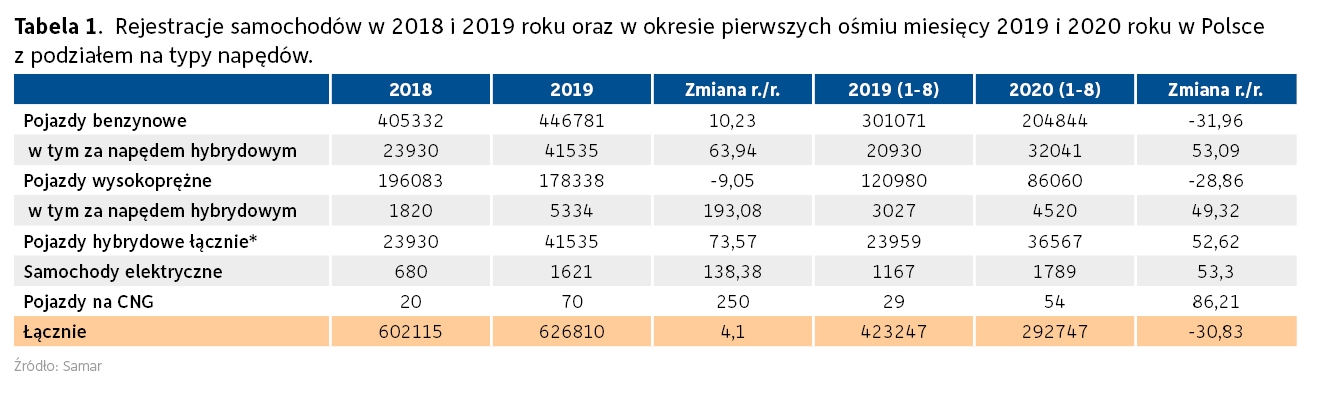

Producenci i importerzy samochodów w Polsce liżą rany po fatalnym pierwszym półroczu br. Ich sprzedaż nieco rozkręciła się od czerwca, ale i tak łącznie po ośmiu miesiącach br. liczba rejestracji samochodów osobowych w Polsce skurczyła się o 31%, do poziomu 292,7 tys. samochodów. W tym samym czasie byli jednak wygrani. Pandemia COVID-19 przyśpieszyła zjawisko przechodzenia firm na pojazdy nisko- i zeroemisyjne, które stały się widocznym fragmentem rynku. Ich udziały rynkowe nie tylko wyraźnie wzrosły, co ułatwiło załamanie sprzedaży w segmencie aut spalinowych, ale również wyraźnie wzrosła liczba ich rejestracji.

Duże rotacje w elektrykach

W latach 2018–2019 notowaliśmy imponujące wzrosty rejestracji pojazdów elektrycznych, choć generalnie z niskiej bazy. Przed dwoma laty zarejestrowano 680 takich pojazdów, a w ub.r. było to już 1621 szt. (+138,6%). Jeszcze w 2018 roku liderem polskiego rynku aut elektrycznych był Nissan Leaf, którego dostarczono 269 szt., co dało modelowi 39,6% udziału w polskim rynku elektryków. Rok później nastąpiły gwałtowne przetasowania wynikające m.in. z rozwoju sieci carsharingowych w Polsce oraz rozrostu oferty modelowej. Na pozycję lidera wskoczyło BMW i3, których zarejestrowano 709 (43,7% udziału w rynku). Aż 500 samochodów z tej liczby zasiliło flotę carsharingową innogy Go! w Warszawie. W pierwszej trójce znalazł się jeszcze Nissan Leaf (225szt./13,9% udziału w rynku) i Hyundai Kona Electric (138 szt./8,5% udziału w rynku). Zainteresowanie tego typu pojazdami niemal w całości wyrażały firmy, do których trafiło ok. 94% wszystkich pojazdów elektrycznych zarejestrowanych w ub.r. w Polsce.

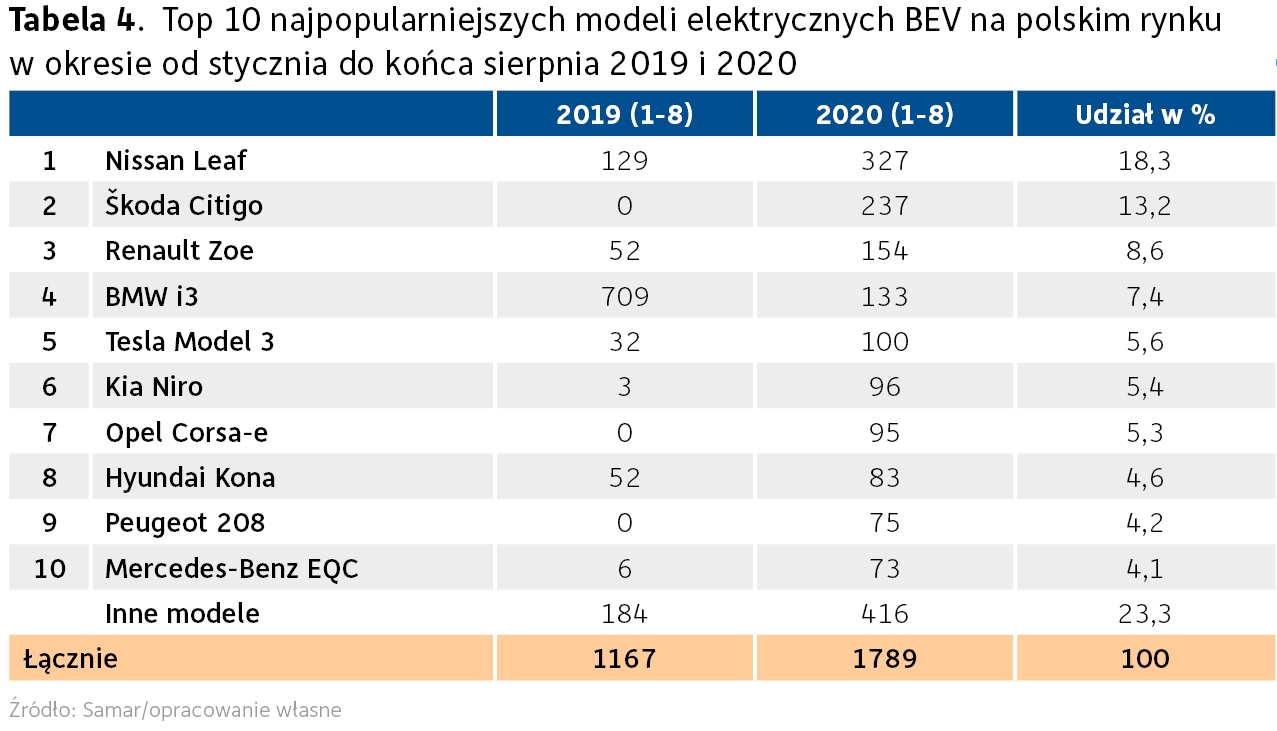

Jednak był to dopiero początek. Wyraźny wzrost rejestracji pojazdów zeroemisyjnych nastąpił w tym roku. Od stycznia do końca sierpnia br. na ulice wyjechało 1,8 tys. samochodów elektrycznych (BEV), podczas gdy rok temu było to 1,2 tys. To również oznacza podwojenie udziałów rynkowych z 0,28 do 0,61%. Na prowadzenie w statystykach sprzedaży ponownie wysunął się Nissan Leaf (327 szt./18,3% udziału w rynku), ale wiceliderem została Škoda Citigo, jeden z najtańszych pojazdów elektrycznych na rynku (237 szt./13,2% udziału). Pierwszą trójkę zamykał Renault Zoe (154 szt./8,6% udziału). Spory wzrost rejestracji model ten zawdzięcza m.in. wygranym przetargom na dostawy dla instytucji państwowych, jak też istotnej modernizacji. Przy podobnej cenie wyraźnie zwiększył się zasięg francuskiego autka, a tym samym jego użyteczność. W pierwszej piątce najpopularniejszych samochodów elektrycznych rejestrowanych w Polsce znalazła się w tym roku Tesla Model 3. Do końca sierpnia zarejestrowano dokładnie 100 tych samochodów. Łącznie na koniec lipca br. zarejestrowanych było w Polsce 7231 samochodów osobowych z napędem elektrycznym (BEV). Pojazdy te, wraz z modelami z napędem hybrydowym plug-in, mogły korzystać z 1224 ogólnodostępnych stacji ładowania, w tym 398 stacji DC.

Hybrydyzacja trwa

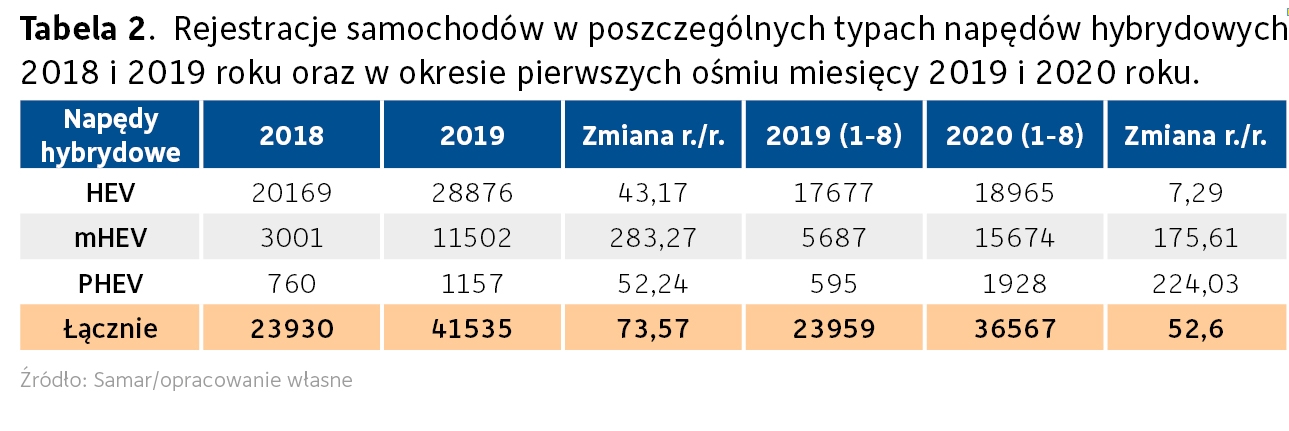

Segment pojazdów hybrydowych możemy podzielić na trzy części: pojazdy mHEV, HEV oraz PHEV. Pierwszy z tych typów to rozwiązanie przede wszystkim wspomagające energią elektryczną pojazd spalinowy przy ruszaniu, a więc w momencie największego obciążenia silnika. Względnie proste rozwiązanie mild-hybrid służy obniżeniu zużycia paliwa i poprawieniu komfortu przy ruszaniu, które odbywa się z większą lekkością niż w klasycznych modelach spalinowych. Trudno nazwać te rozwiązanie pełnoprawną hybrydą. Mimo to pojazdy tego typu wliczane są do ogólnych statystyk aut hybrydowych, co zamydla faktyczny obraz udziałów rynkowych aut naprawdę ekologicznych.

Hybrydy HEV mogą już przemieszczać się wyłącznie w trybie elektrycznym i to nawet ze znacznymi prędkościami. Na przykład hybrydy Renault mogą przemieszczać się z prędkością 75 km/h wyłącznie w trybie EV. Hybrydy HEV nie mają jednak możliwości zewnętrznego doładowywania energii, które to rozwiązanie znajdziemy w hybrydach PHEV (plug-in). Szczególny wysyp modeli mHEV wystąpił w 2019 roku, w którym zarejestrowano ich prawie trzykrotnie więcej niż rok wcześniej. Ale i pozostałe typy hybryd zanotowały znaczny wzrost rejestracji. W latach 2018–2019 łączna liczba rejestracji hybryd wzrosła o 73,65%, do poziomu 41,5 tys. szt. w 2019 roku, a ich udział rynkowy wzrósł z 4 do 6,6%. Przełomowy okazał się dopiero ten rok. Do końca sierpnia na ulicach przybyło 36,6 tys. hybryd, podczas gdy w tym samym okresie ub.r. było to 24 tys. pojazdów. W tej liczbie było jednak 15,7 tys. hybryd mHEV. Łącznie z nimi udział rynkowy hybryd, licząc okres od stycznia do sierpnia br., podwoił się z 5,7 do 12,5%. Największy wzrost udziałów w segmencie hybryd zanotowały samochody z technologią mHEV, które jeszcze w 2018 roku stanowiły 12,5% udziału w grupie pojazdów hybrydowych. Po ośmiu miesiącach br. udział wyniósł już 42,9%. Gdyby odliczyć tzw. miękkie hybrydy z tegorocznych wyników rejestracji hybryd, to okazałoby się, że segment hybryd HEV i PHEV stanowił 7,1% polskiego rynku. W 2018 roku było to 3,5%.

Hybrydy z wtyczką wyprzedziły elektryki

Jeśli Toyota jest niekwestionowanym liderem w segmencie aut hybrydowych HEV, to w segmencie PHEV praktycznie nie istnieje, osiągając niespełna 1,5% udziału na koniec 2019 roku. Cztery na pięć samochodów sprzedanych w ub.r. w tym segmencie stanowiły modele marek premium. W grupie samochodów hybrydowych z wtyczką liderem był koncern BMW na koniec 2019 roku. Dostarczył on polskim nabywcom blisko pięćset hybryd plug-in, osiągając ok. 41% udziału w segmencie aut z wtyczką. Najpopularniejszym modelem PHEV był Mini Countyman PHEV, do którego kluczyki odebrano 196 razy. Model ten osiągnął aż 16,9% udziału w tym segmencie. Jedynym liczącym się modelem marki popularnej była Kia Optima PHEV dostarczona w liczbie 133 szt., która jak szybko się pojawiła, tak szybko zniknęła z rynku w kolejnym roku. Warto dodać, że 93% hybryd plug-in zarejestrowano w ub.r. na firmy.

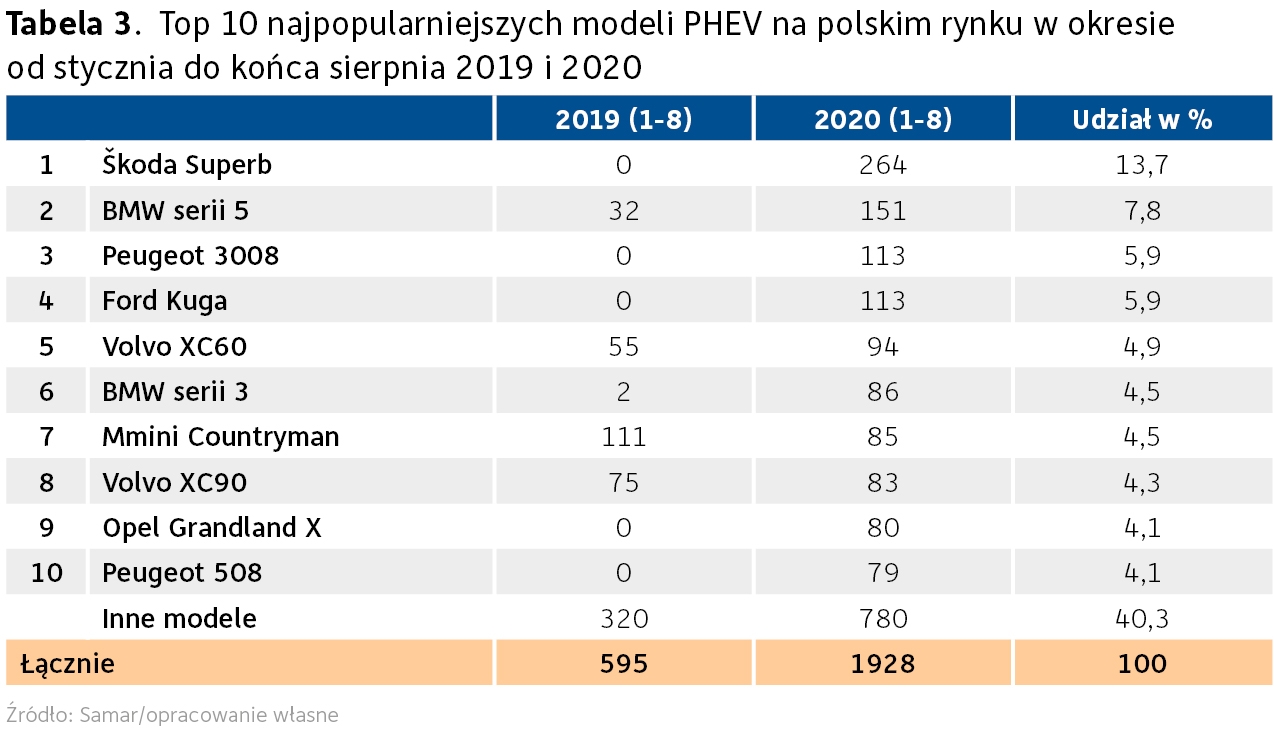

W ciągu ośmiu miesięcy br. zarejestrowano blisko czterokrotnie więcej samochodów PHEV niż w tym samym okresie ub.r. (1928 szt./+224%), a ich sprzedaż wyprzedziła pojazdy całkowicie elektryczne BEV. W okresie ośmiu miesięcy tego roku w segmencie aut hybrydowych plug-in nastąpiły spore przetasowania wynikające z wprowadzenia na rynek wielu modeli marek popularnych. Sprawiło to, że udział marek premium stopniał do nieco ponad 50%. Nowym liderem segmentu hybryd z wtyczką została Škoda Superb Plug-in, której dostarczono 264, co dało jej 13,7% udziału w segmencie. Wyprzedziła ona drugie w zestawieniu BMW serii 5 (151 szt.) oraz Peugeota 3008 i Forda Kugę (ex aequo, po 113 szt.). Nadal najchętniej tego typu pojazdy trafiały do firm (ok. 90%).

Łącznie na koniec lipca br. zarejestrowanych było w Polsce 5826 samochodów hybrydowych PHEV.

Co słychać na świecie?

Liczba rejestracji samochodów elektrycznych, w tym samochodów całkowicie elektrycznych (BEV), hybryd plug-in (PHEV) i wodorowych (FCEV) systematycznie rośnie. Łącznie pod koniec 2019 roku na światowych drogach poruszało się ponad 16 mln samochodów elektrycznych i plug-in. W tej liczbie ok. 10 mln pojazdów stanowiły samochody czysto elektryczne. Globalny udział pojazdów elektrycznych i hybryd plug-in sięgnął na koniec 2019 roku 2,5%. Szacuje się, że w 2025 roku będzie już ich ok. 80 mln na światowych ulicach, z czego 52 mln BEV, a pięć lat później 212 mln.

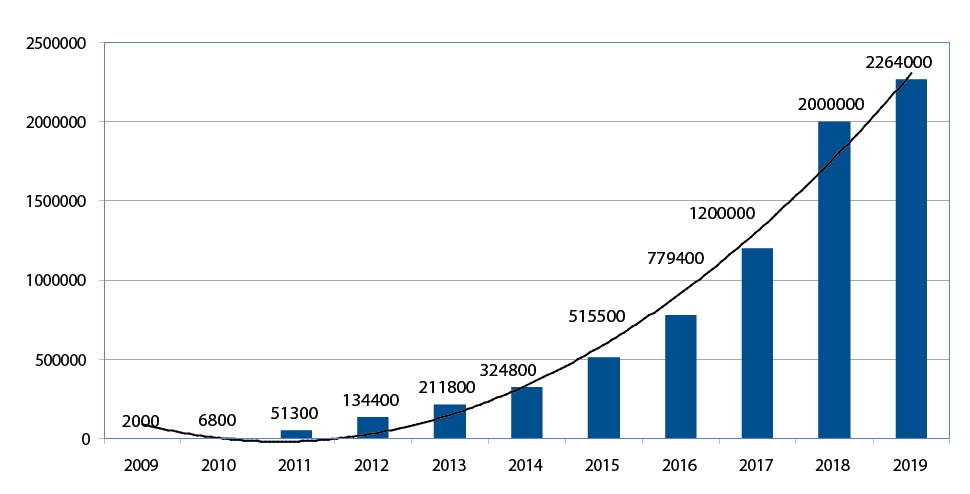

W 2015 roku zarejestrowano na świecie 512 tys. BEV i PHEV, a trzy lata później łączna liczba zarejestrowanych elektryków sięgnęła dwóch milionów. W 2019 roku sprzedano na świecie 2 mln 264 tys. samochodów z wtyczką (74,4% to pojazdy BEV), o 9% więcej niż rok wcześniej. Dało to tej grupie pojazdów 2,5% udziału w światowym rynku motoryzacyjnym. Najpopularniejszym samochodem elektrycznym na świecie w ub.r. była Tesla 3, której sprzedano ok. 300 tys. Wśród marek światowy prym również wiedzie Tesla (368 tys. pojazdów), a następnie BYD (226 tys.), BAIC (164 tys.) oraz BMW (151 tys.). Po siedmiu miesiącach br. prym na świecie wiodła Tesla Model 3 (164,8 tys. szt.), wyprzedzając kolejno Renault Zoe (46,5 tys.), Nissana Leaf (27,9 tys.) oraz Hyundaia Kona EV (25,5 tys.). Warto zauważyć znaczny spadek produkcji chińskich producentów samochodów elektrycznych, które, przynajmniej na razie, przestały okupować czołówki statystyk sprzedaży w ujęciu globalnym. Sytuacja ta wynika nie tylko z epidemii koronawirusa, ale również z rezygnacji z dotowania sprzedaży pojazdów elektrycznych za Wielkim Murem. Nawet na chińskim rynku zdecydowanym liderem jest Tesla Model 3, której zarejestrowano w tym roku 71 tys. – trzykrotnie więcej niż modelu, który uplasował się na miejscu drugim.

W ub.r. dostarczono na Starym Kontynencie 650 tys. aut BEV i PHEV, a ich średni udział rynkowy sięgnął 3,6% (2,2% samych modeli BEV). Przypomnijmy, że w 2018 roku łączny udział rynkowy takich aut sięgał 2,5%. Liderem była Norwegia, gdzie stanowiły one 56% sprzedaży, Islandia (24,5%) oraz Holandia (15%). W dużych gospodarkach, jak Wielka Brytania, Francja i Niemcy, udział tego typu pojazdów sięgnął ok. trzech procent. W trakcie pandemii wyraźnie wzrosły też udziały rynkowe modeli zasilanych alternatywnie. Samochody elektryczne BEV oraz hybrydy plug-in PHEV w drugim kwartale br. osiągnęły 7,1% udziału (129,3 tys. szt.) w ogólnej sprzedaży aut osobowych w Europie. Przypomnijmy, że w II kwartale 2019 roku ich udział w rynku europejskim sięgał 2,4%. Dodajmy, że tak znaczący wzrost jest głównie udziałem wzrostu popularności modeli PHEV (+133,9%). W okresie od kwietnia do czerwca 2020 roku na europejskie drogi trafiło też 172,1 tys. hybryd HEV, co jest wynikiem gorszym niż w tym samym okresie ub.r. (-7,2%), ale nadal oznacza spory udział w rynku na poziomie 9,6%.

Przyszłość jest oczywista

Większość producentów samochodów osobowych zamierza odejść od projektowania spalinowych modeli w ciągu 3–4 lat, przynajmniej na rynek europejski. To wraz z wyrównaniem się cen pojazdów elektrycznych ze spalinowymi może wpłynąć na szybką marginalizację tych ostatnich w ofercie rynkowej. Oprócz stymulacji rozwoju rynku pojazdów elektrycznych rozmaitymi dyrektywami, przepisami i programami wsparcia coraz mocniej zaczynają działać prawa rynkowe. Szacuje się, że już za kilka lat opłacalność aut BEV i PHEV może się zrównać z pojazdami spalinowymi, biorąc pod uwagę całkowity koszt posiadania, a do 2030 roku pojazdy bezemisyjne będą nawet tańsze w zakupie. Równocześnie będą drożeć samochody spalinowe, gdyż dalsze ograniczanie emisji substancji szkodliwych z rur wydechowych jest osiągane olbrzymim kosztem. Na obniżenie cen przede wszystkim będzie miał wpływ spadek cen akumulatorów trakcyjnych. W ciągu ostatnich dziesięciu lat ich ceny spadły średnio o 83%. Jeszcze niedawno stanowiły one 60% finalnej ceny pojazdu, obecnie jest to ok. 33%, a w ciągu kilku lat będą stanowić ok. 20%. Co ważne, w coraz mniejszym stopniu wykorzystują one pierwiastki ziem rzadkich, a więc będzie malało ryzyko dyktatu i narzucania cen na surowce potrzebne do produkcji akumulatorów trakcyjnych. Wizja, że za około 10 lat samochody elektryczne staną się powszechnym w niektórych miejscach widokiem na ulicach staje się bardzo realna.

- KSeF miał działać, wyszło jak zwykle. Ministerstwo wydało komunikat

- Zima testuje kierowców. Jak podłączyć klemy w razie braku prądu?

- Standard Forda w zabudowach specjalnych

- To koniec programu NaszEauto. Wszystkie pieniądze wydane

- Zapomnijcie o Izerze. Brytyjczycy dogadali się z Chery. Kiedy produkcja?