Sytuacja się na razie nie poprawi – dostępność aut będzie słaba, a ceny nadal będą rosły

Mijający rok był z całą pewnością nadzwyczajny dla rynku motoryzacyjnego i to nie tylko w Polsce. Jeszcze dwa lata temu nikt nie przypuszczałby, że problemem będzie produkcja samochodów, czy termin ich dostawy, a ceny wzrosną o kilkadziesiąt procent. Przyczyny takiej sytuacji są powszechnie znane i bezpośrednio związane z popandemicznymi zakłóceniami łańcuchów dostaw oraz drastycznym wzrostem cen surowców.

Gorszą wiadomością jest brak realnych perspektyw poprawy sytuacji. Aktualnie nikt nie jest w stanie podać konkretnych dat wyjścia z tej krytycznej sytuacji. Wiele wskazuje na to, że przyszły rok będzie kolejnym okresem niepewności, pogłębiającym tylko kryzys i potęgującym jego skutki. W takiej sytuacji warto zastanowić się co nas czeka z punktu widzenia reakcji rynku wtórnego samochodów oraz wartości rezydualnych.

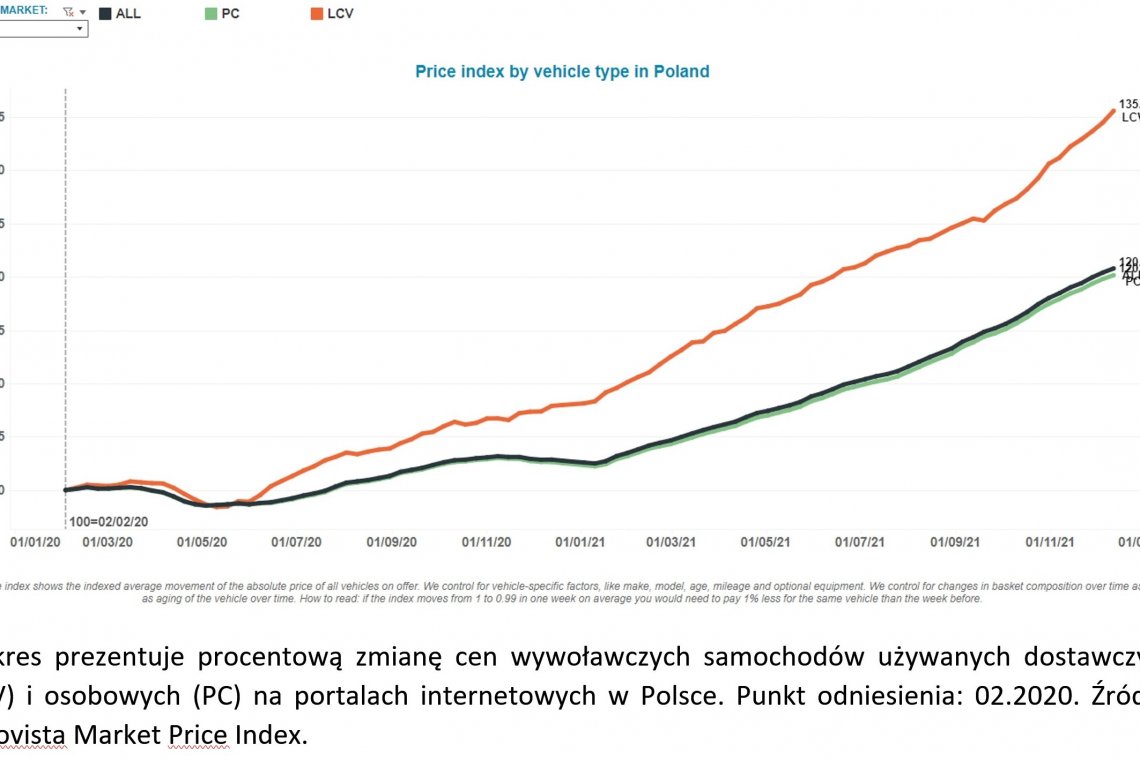

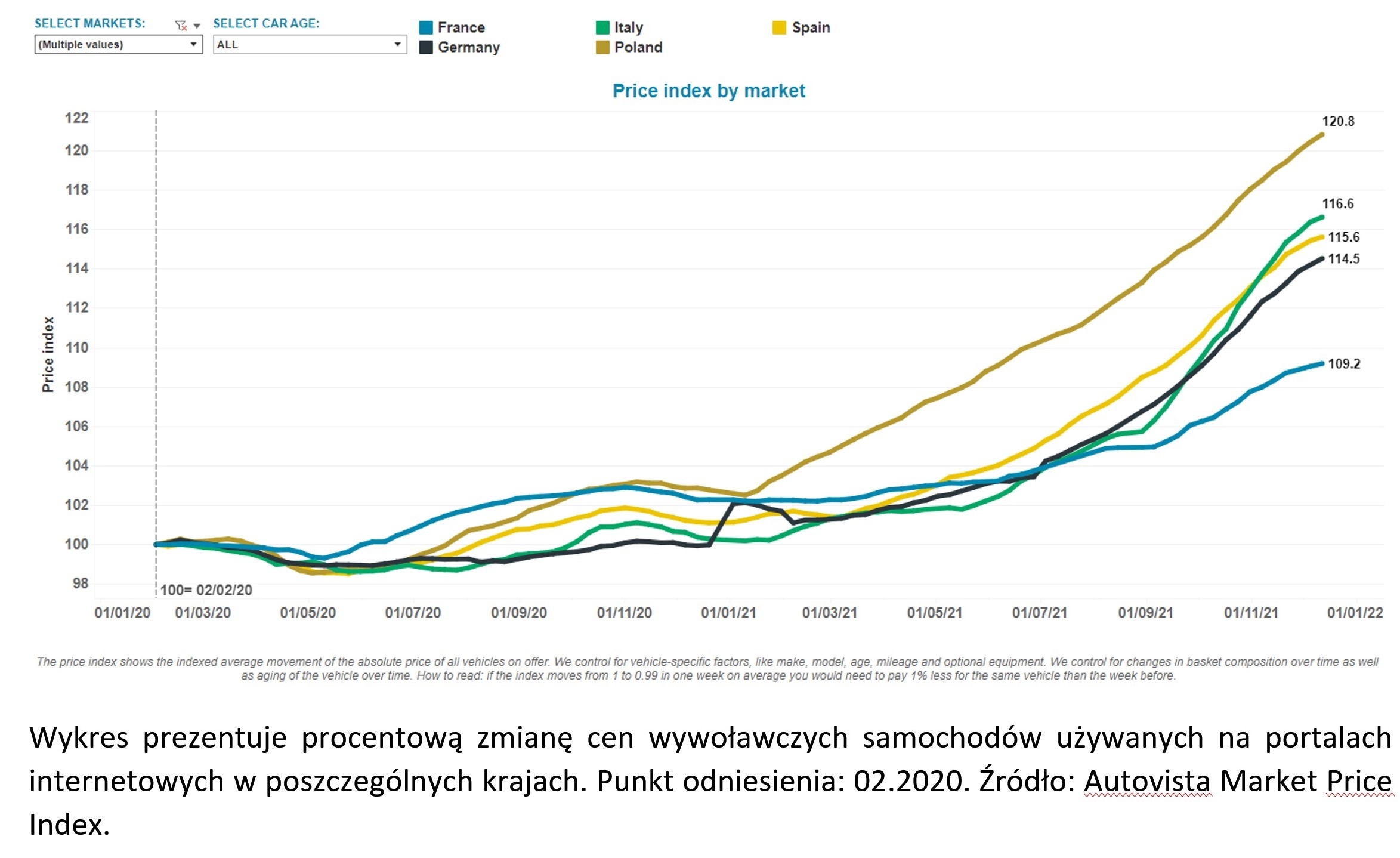

2021 rok był okresem ogromnego wzrostu popytu na samochody używane. Brak dostępności samochodów nowych, ale także chęć unikania komunikacji zbiorowej spowodowały szybkie skurczenie się dostępnych stoków w Polsce i Europie. Brak podaży w oczywisty sposób wpłynął na ceny samochodów używanych, które poszybowały w górę. Polska jako kraj z bardzo znaczącym udziałem rynku wtórnego bardzo szybko odczuła tego skutki.

Skala wzrostów była i nadal jest najwyższa spośród wszystkich europejskich rynków kontynentalnych. Jeszcze do połowy roku były one o połowę wyższe, niż w reszcie Europy, ale aktualnie sytuacja zaczyna się zmieniać. Szybko rosnące ceny w Europie Zachodniej świadczą o pogłębiającym się deficycie samochodów używanych również tam. To z kolei źle wróży możliwościom ich importu do Polski. Taka sytuacja oznacza pogłębiający się niedobór i kolejne wzrosty cen w przyszłym roku, szczególnie samochodów starszych. Na dodatek brak dostępności samochodów nowych wstrzymuje ich wymianę we flotach, czyli zanika źródło zasilania rynku w młode samochody używane. Tak więc realnym scenariuszem stają się kolejne wzrosty cen w całym zakresie wiekowym. Na dodatek producenci są zmuszeni do promowania ekologicznych napędów i w miejsce przystępnych cenowo samochodów spalinowych oferują coraz więcej modeli elektrycznych. Koszty tego procesu są ogromne i przerzucane na ceny nowych samochodów spalinowych. Aktualnie doganiają one powoli poziom cen samochodów elektrycznych, chociaż jeszcze niedawno wszyscy spodziewali się sytuacji odwrotnej i spadku cen elektryków wraz z rozwojem produkcji. Ostatnie informacje o wzroście cen metali i pierwiastków ziem rzadkich wskazują na to, że elektryki mogą w niedługim czasie zacząć drożeć.

Nowe samochody w przyszłym roku staną się na pewno znacznie mniej dostępne nie tylko ze względu na problemy produkcyjne, ale również koszty ich pozyskania. W takiej sytuacji powinny rozwinąć się abonamentowe metody zakupu lub korzystania. Wracając do samochodów elektrycznych, program „Mój elektryk” może pobudzić popyt na samochody elektryczne, szczególnie wśród firm, ale nie obejmuje on swym zakresem rynku wtórnego, który historycznie sprawdzał i implementował nowe rozwiązania techniczne. Te doświadczenia przekładały się następnie na popyt na nowe pojazdy. Tak było z hybrydami, ale proces ich akceptacji trwał kilkanaście lat. Tymczasem elektryki mają masowo być wdrożone w ciągu zaledwie kilku lat. Na dodatek wymagają one stworzenie dedykowanej infrastruktury i wielu działań okołomotoryzacyjnych, jak np. zapewnienie źródeł i korzystnych cen energii. Te ostatnio mocno rosną, co również stawia pod znakiem zapytania główną zaletę samochodów elektrycznych, czyli niższe koszty użytkowania, niż wersji spalinowych. Przyszły rok pokaże, czy polski rynek zaakceptuje nowe rozwiązania.

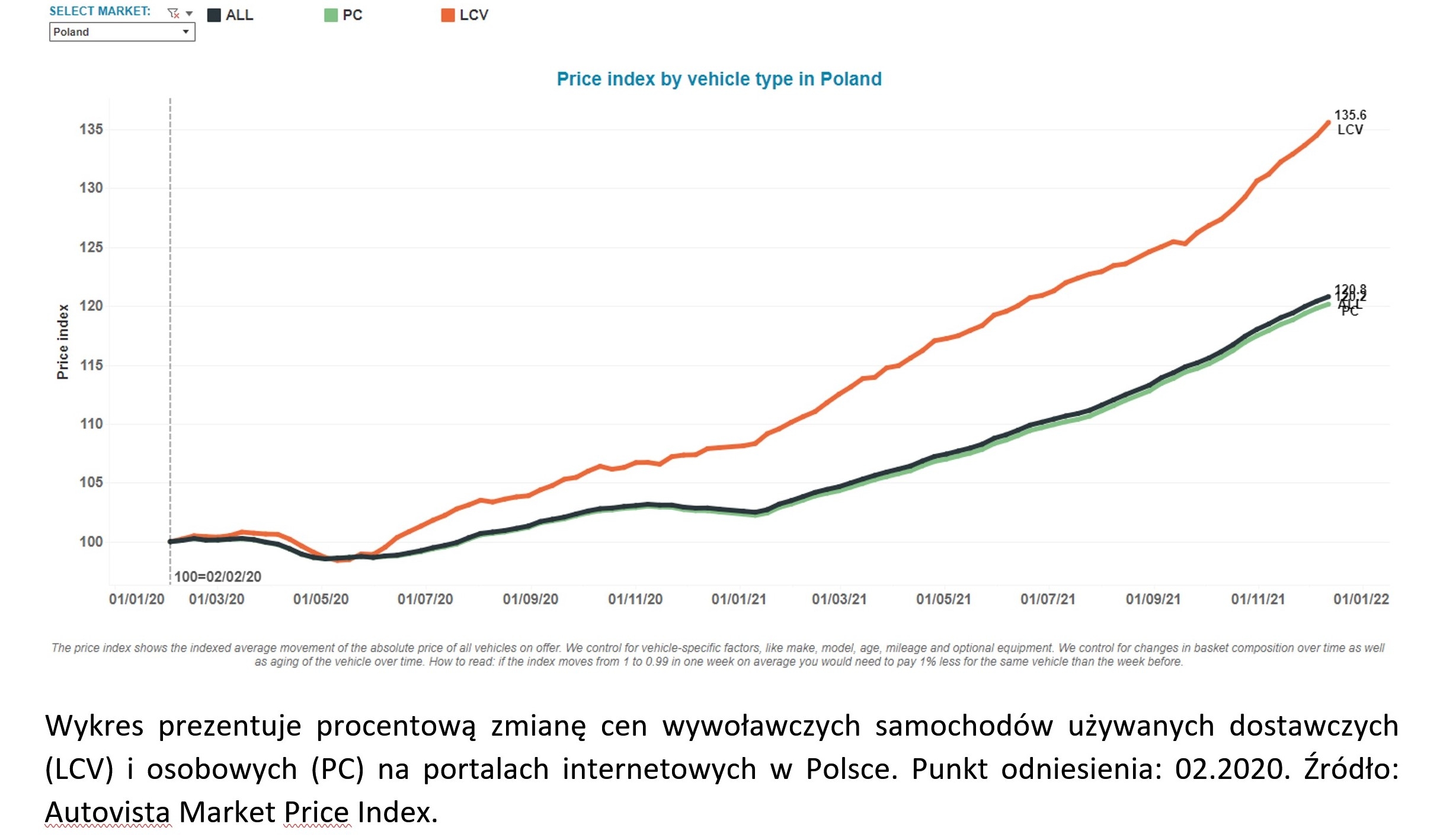

Samochody osobowe nie są jedynymi, które odczuły skutki kryzysu. Jeszcze głębsze konsekwencje dotknęły rynek pojazdów użytkowych. Samochody dostawcze tradycyjnie mają dłuższy okres eksploatacji, więc stoki pojazdów używanych były zawsze ograniczone. W sytuacji gwałtownego rozwoju handlu on-line w trakcie pandemii popyt na nie wzrósł skokowo. Skutek był taki sam, jak dla samochodów osobowych, czyli szybkie skurczenie się stoków i równie gwałtowny wzrost cen, jednak jego skala prawie dwukrotnie wyższa. Podobny trend jest obserwowany w większości krajów europejskich. To oznacza znacznie poważniejszy problem, który będzie bardzo trudno opanować nie tylko w przyszłym roku, ale w kilku kolejnych.

Problemy związane z transportem z Azji wywołały popyt na towary produkowane w Polsce, co przełożyło się na ogromne zapotrzebowanie na ciężki transport międzynarodowy. Przewoźnicy masowo ruszyli na zakupy, a czas oczekiwania na zamówione nowe ciągniki siodłowe sięga aktualnie 12 miesięcy. Ich ceny często przekroczyły granicę 90 tys. €, co jest poziomem dotychczas niespotykanym, a mimo to popyt wciąż istnieje. Rynek wtórny również silnie odczuł tą sytuację. Samochody używane szybko zniknęły, pomimo ogromnych stoków zgromadzonych w ostatnich latach, a ich wartości osiągnęły bardzo wysokie poziomy. W przyszłym roku wiele będzie zależało od koniunktury gospodarczej, a ta nie jest już taka pewna. Gdyby doszło do spowolnienia, popyt na ciągniki z pewnością zmaleje, co pozwoli uspokoić trochę sytuację. Kolejnym problemem są rosnące koszty transportu poprzez wzrost cen paliw, a szczególnie gazu. Ciągniki na LNG były ostatnio rynkowym hitem, a cena paliwa równoważyła o wiele większe koszty zakupu. Teraz ekonomia ich eksploatacji stoi pod dużym znakiem zapytania i w przyszłym roku może się okazać, że wiele flot będzie chciało się ich pozbyć.

Oprócz ciężarówek duże problemy z dostępnością występują na rynku naczep. Tutaj głównym zagrożeniem są rosnące ceny surowców i podzespołów, które wywindowały ceny nowych pojazdów. Stoki używanych od wielu lat były bardzo małe i teraz zniknęły zupełnie.

Jedynym rynkiem motoryzacyjnym, który nie odrodził się po pierwszej fazie pandemii są autokary. Przewozy międzynarodowe nie wróciły do dawnej popularności, a przewoźnicy są pozbawieni większych perspektyw rozwoju. Stąd bez problemu można nabyć nowe autokary stockowe z 2020 roku, a także tanie autokary używane. To dobry okres do odmłodzenia flot, ale trzeba zapewnić im pracę. Te możliwości są aktualnie bardzo ograniczone.

2022 rok będzie z pewnością trudny dla wszystkich uczestników rynku motoryzacyjnego. Problemy z produkcją raczej nie zostaną ostatecznie opanowane i pogłębi się niedobór samochodów używanych. W tej sytuacji ceny powinny znowu wzrosnąć, a za nimi podążą wartości rezydualne. Warto zdać sobie też sprawę z długofalowych skutków deficytu nowych samochodów, ponieważ słaba sprzedaż w ciągu ostatnich dwóch lat oznacza brak używanych również za 2-3 lata, kiedy powinny powrócić z kontraktów flotowych. Tak więc czekają nas dłuższy czas drogich samochodów. Na to wszystko nakładają się europejskie ambicje rozwoju sprzedaży pojazdów elektrycznych. Ze względu na ograniczony i nie sprawdzony jeszcze popyt na rynku wtórnym sytuacja może być bardzo zmienna. Wszystko zależy nie tylko od świadomości nabywców, ale również decyzji promujących elektromobilność, jak zielone strefy, czy rozwój infrastruktury. Te plany mogą zadecydować o popycie na używane elektryki i ukształtować na nowo ich wartość. Dużą niewiadomą pozostają również ceny metali oraz otoczenie ekonomiczne. Mogą one w istotny sposób wpłynąć na ostateczną sytuację rynkową, szczególnie dotyczącą pojazdów użytkowych.

Autovista

- Audi – partner nowoczesnej mobilności dla biznesu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym. Czy pracodawca może nam tego zabronić?

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

- Audi zabiera A8 koronę. Królem jest Q9. SUV stworzony dla Ameryki

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie