Amortyzacja „made in Poland”

W moich młodzieńczych latach oglądanie filmów nie było czynnością tak banalną, jak obecnie. Pomijając kino i ówczesną ramówkę telewizyjną, obowiązującym nośnikiem hollywoodzkich hitów były kasety VHS, a świeckimi świątyniami tychże kaset – wypożyczalnie. Sam proces wyboru miał w sobie coś z misterium: od wejścia w alejkę z konkretnymi gatunkami, poprzez czytanie opisów na tyle opakowania, aż po zdjęcie numerka z interesującym nas tytułem.

Myślę, że w każdym większym mieście istniały także giełdy kaset. We Wrocławiu taka odbywała się pod Halą Ludową (obecnie Halą Stulecia) w każdą niedzielę. Oglądać filmy z wypożyczalni to jedno, ale posiadać zestaw na własność – to już insza inszość. Chodziłem z ojcem na giełdę regularnie. Mieliśmy niewiele, może 10–15 tytułów, które wymienialiśmy. Towarzyszył temu dreszczyk emocji, bo trzeba było zawierzyć na słowo temu, z kim dokonywało się wymiany, że to, co opisane na okładce, faktycznie znajduje się na taśmie. Liczyła się także jakość samego nośnika. Sprawdzanie odbywało się dwuetapowo: najpierw należało otworzyć osłonę kasety i zobaczyć, czy rolki, po których przesuwała się taśma, są plastikowe czy metalowe. Dla tych, którzy żyją fetyszem redukcji masy, dodam: metalowe – dobrze, plastikowe – źle.

Dodatkowo na kasecie było wytłoczone miejsce na napis „made in…”. I tylko jedna nazwa kraju po tych słowach dawała odpowiedni prestiż – Japan. „Made in Japan” było synonimem jakości. Taką kasetę wymieniało się tylko na inną z takim samym napisem. Tym przydługim wstępem dochodzimy do tytułu i odniesienia do jakości czegoś, co można określić mianem „made in Poland”.

O ile wiele rzeczy pochodzących z naszego kraju staje się światowymi bestsellerami – jak choćby gry komputerowe, meble czy kawior (tak, to nie żart) – o tyle gdy słyszymy o legislacji, prawie podatkowym czy ustawach będących rodzimymi pomysłami, możemy być niemal pewni, że nie kryje się pod tym nic dobrego.

Tak jest i tym razem – chodzi o nowe przepisy dotyczące odliczeń wydatków związanych z samochodami firmowymi. Prawo dotknie osoby prowadzące działalność gospodarczą, w tym jednoosobową. Zmiany to efekt nowelizacji ustawy o elektromobilności i paliwach alternatywnych z grudnia 2021 roku.

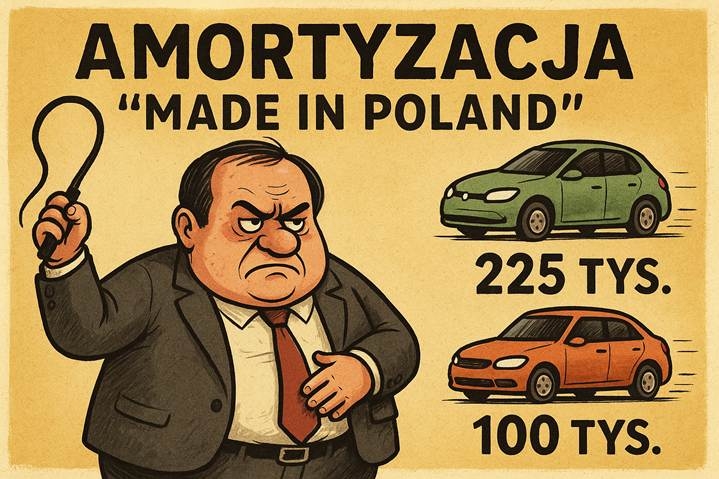

Na czym to polega? Dotychczas limit amortyzacji wynosił 225 tys. zł dla samochodów elektrycznych i 150 tys. zł dla spalinowych. Od stycznia, w ramach zachęt do kupowania aut elektrycznych, limit ten nadal wynosi 225 tys. zł dla EV. Tak, to nie pomyłka – gdzie więc ta fiskalna zachęta? Kryje się w postaci podatkowego bata. Bo żeby „zachęcić” firmy do kupowania elektryków, nie podniesiono limitu dla nich, lecz obniżono limit dla aut spalinowych – ze 150 do 100 tys. zł. Co prawda pozostawiono 150 tys. zł, ale tylko dla samochodów o emisji CO2 poniżej 50 g/km, a więc hybryd plug-in.

Tylko czy na pewno? Przypomnijmy, że od stycznia zmieniają się również metody pomiaru emisji spalin w samochodach PHEV. To oznacza, że pojazd kupiony w grudniu jest „ekologiczny” i spełnia kryteria, a ten sam model kupiony w styczniu – już nie.

Wielokrotnie słyszy się, że Europa przegrywa wyścig w różnych obszarach, w tym motoryzacyjnym, właśnie dlatego, że rynek unijny jest przeregulowany. Ten przykład dobitnie pokazuje absurd sytuacji. Wyobraźmy sobie menedżera floty, który planuje zakup 100 samochodów. Ogromne znaczenie ma to, czy amortyzacji będzie podlegało 150 tys. czy 100 tys. zł od sztuki.

Widzicie go, jak mówi: „Szefie, prawo się zmieniło, więc zamiast 100 spalinowych kupimy 100 elektryków. Co prawda nie są nam potrzebne, nie łapiemy się na program NaszEauto, zapewne będziemy mieć ogromny problem z ich odsprzedażą – ale trudno”.

Wyobraziliście sobie takiego flotowca? Bo ja, mimo usilnych starań i wybujałej wyobraźni, jakoś nie potrafię.

Tomasz Siwiński