Czy jesteśmy skazani na wysokie ceny paliw ?

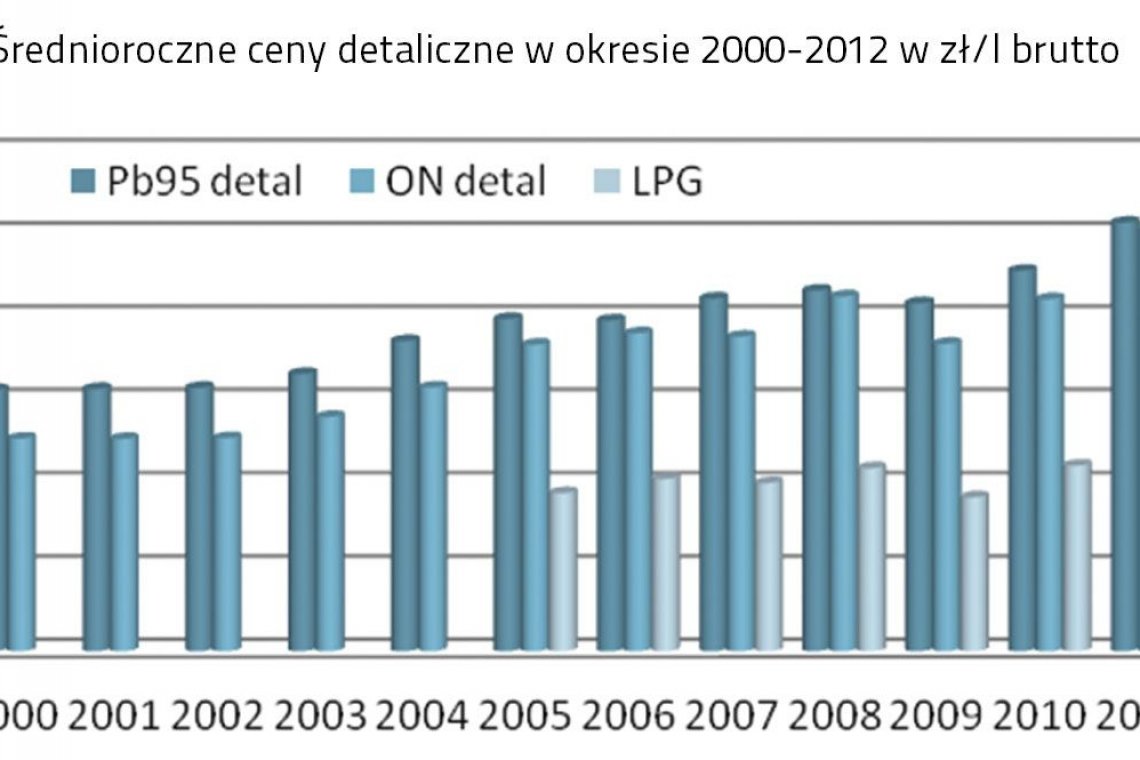

Za nami rok absolutnie rekordowych cen paliw na stacjach. Ale ich poziom to nie efekt jedynie decyzji właścicieli stacji, którzy kierowali się chęcią zysku. Coraz mniejszy jest ich udział w kształtowaniu ostatecznej ceny paliw na stacji. Urszula Cieślakekspert rynku paliw BM REFLEX Sp. z o.o. i Wspólnicy – S.K.A. Wbrew powszechnym opiniom im wyższy poziom cen detalicznych, tym niższa marża właścicieli stacji. Podczas gdy w ubiegłym roku obserwowaliśmy na stacjach rekordowe poziomy cen, paliwo na części stacji było sprzedawane bez marży. Sytuacja na rynku paliw jest o tyle skomplikowana, że stoimy przed pobiciem kolejnej psychologicznej bariery cen benzyny i oleju napędowego, tj. 6 zł/l, a to stawia pytanie, czy czasem obecny poziom cen nie stanowi już bariery popytu.Należy mieć zatem świadomość, co wpływa na wysokość ceny przy dystrybutorze. Najogólniej można powiedzieć, że ceny paliw zależą od cen ropy naftowej, kursu złotego wobec dolara oraz od polityki fiskalnej państwa. Dokonując takiego podziału, możemy starać się odpowiedzieć na pytanie, kto odpowiada za wysoki poziom cen paliw na stacjach, ale analiza poszczególnych czynników i tak nie da nam satysfakcjonującej odpowiedzi. Ceny ropyZ fundamentalnego punktu widzenia istotny dla rynku ropy naftowej jest kierunek, w jakim podąży światowa gospodarka, a od tego w dużym stopniu zależy poziom cen surowca. Do problemów w USA i Europie rynek powoli się przyzwyczaja. Jednak nastroje wyraźnie psują gorsze dane z gospodarek azjatyckich, przede wszystkim Chin, które w ostatnich latach generowały w ponad 40% tempo wzrostu światowej konsumpcji ropy naftowej. W Chinach, drugim największym konsumencie ropy naftowej na świecie, wyraźnie wyhamowało tempo wzrostu importu ropy. Niskie wartości indeksu PMI chińskiej gospodarki i mniejsze tempo wzrostu importu ropy naftowej mogą negatywnie wpłynąć na zmiany światowej konsumpcji ropy naftowej, a tym samym ceny. Oczywiście, rynek liczy, że władze Chin – podobnie jak USA, Europa i Japonia – poluzują politykę monetarną i będą stymulować wzrost gospodarczy. Obecnie pięć gospodarek świata: Chiny, Rosja, Indie, Brazylia i Arabia Saudyjska, generuje prawie całość wzrostu światowej konsumpcji ropy naftowej.Rok 2012 przyniósł zauważalne wyhamowanie tempa wzrostu światowej konsumpcji ropy naftowej. W ponad 50% wzrost popytu na ropę wynika z rosnącego zapotrzebowania na olej napędowy. Tempo wzrostu popytu na diesla pozostaje najwyższe spośród wszystkich kategorii produktów ropopochodnych. Nadal największego wzrostu konsumpcji ropy możemy spodziewać się w Chinach, w konsekwencji czego chińska konsumpcja ropy w 2013 roku zbliży się do poziomu 10 mln bbl/d. Drugim krajem z największym oczekiwanym wzrostem popytu na ropę w najbliższych latach jest Rosja. Do 2013 w porównaniu z rokiem 2011 rosyjski popyt na ropę wzrośnie 0,37 mln bbl/d i osiągnie wartość 3,62 mln bbl/d. Na kolejnych miejscach pod względem oczekiwanego wzrostu konsumpcji ropy naftowej plasują się: Arabia Saudyjska, Indie, Brazylia.Barierą dla wzrostów cen ropy powyżej 130 USD jest obecnie pogarszająca się koniunktura. Z drugiej strony, decyzje banków centralnych świata i sytuacja geopolityczna stanowią silne wsparcie przed większym spadkiem cen.W dużej mierze działania FED (ogłoszenie we wrześniu 2012 QE3) i groźba konfliktu na linii Zachód–Iran są postrzegane jako źródło możliwego wzrostu cen ropy w przyszłości. Tym bardziej że sytuacja na Bliskim Wschodzie pozostaje napięta. Kwestia programu nuklearnego Iranu ciągnie się już kilka lat i nadal nie została rozwiązana. Od lipca 2012 r. obowiązuje embargo na dostawy irańskiej ropy naftowej, które spowodowało znaczny spadek irańskiego eksportu ropy naftowej i produkcji. W przypadku konfliktu z Iranem rynek obawia się nie tyle braku irańskiej ropy, co blokady przez Iran cieśniny Ormuz położonej między Zatoką Perską a Omańską. Północne wybrzeże należy do Iranu. Dziennie przez cieśninę Ormuz przepływa 17 mln bbl/d ropy naftowej co stanowi ponad 35% morskiego transportu ropy naftowej i 20% dziennej produkcji. Jest to głównie ropa pochodząca z Arabii Saudyjskiej, Iranu, Iraku i Zjednoczonych Emiratów Arabskich. Obecnie ponad połowa wydobywanej na świecie ropy naftowej transportowana jest drogą morską. Ponad 85% ropy naftowej przepływającej przez Ormuz trafia na rynki azjatyckie. Alternatywne drogi transportu ropy są ograniczone. Kurs USD/PLNCeny produktów gotowych oraz ropy naftowej kwotowane są w dolarach, w związku z czym drugim ważnym czynnikiem wpływającym na poziom ceny zakupu jest oczywiście kurs USD/PLN. Innymi słowy mówiąc, poziom cen na krajowym rynku hurtowym jest zależny głównie od wzajemnej relacji tych dwóch czynników: cen produktów gotowych i kursu USD/PLN. To właśnie wzrost notowań ropy naftowej i utrzymujący się wysoki poziom kursu USD/PLN ze względu na problemy Europy spowodowały tak drastyczny wzrost cen paliw w Polsce i całej Europie.Obciążenia fiskalneBlisko połowę ceny detalicznej stanowią podatki. W Polsce do obciążeń podatkowych zaliczamy akcyzę, opłatę paliwową i podatek VAT. Ich poziom na przestrzeni ostatnich lat wyraźnie się zmieniał, co najbardziej odczuli konsumenci diesla. Z dniem wstąpienia do Unii Europejskiej wysokość obciążeń podatkowych od produktów energetycznych jest określana ustawowo na mocy przepisów Dyrektywy Rady 2003/96/WE z 27 października 2003 roku. Polska w 2012 roku spełniła wszystkie wymagania minimalnych poziomów opodatkowania dla paliw. Jednocześnie należy pamiętać, że 13.04.2011 Komisja Europejska przedstawiła propozycje zmian przepisów dotyczących opodatkowania produktów energetycznych w Unii Europejskiej, jakie będą nas czekały w kolejnych latach.Celem nowych przepisów jest zmiana sposobu opodatkowania produktów energetycznych, aby wyeliminować dotychczasowe dysproporcje oraz uwzględnić zarówno emisję CO2, którego źródłem są wspomniane produkty, jak również zawartość energii w tych produktach.W dyrektywie zaproponowano podział minimalnej stawki podatkowej na dwa składniki:składnik związany z emisjami CO2, których źródłem jest dany produkt energetyczny, którego wysokość ustalono na poziomie 20 euro za tonę CO2 orazskładnik związany z zawartością energii, tzn. faktyczną ilością energii, którą generuje dany produkt, mierzoną w gigadżulach (GJ). Minimalną stawkę podatkową ustalono na poziomie 9,60 euro/GJ dla paliw silnikowych i 0,15 euro/GJ dla paliw do ogrzewania. Ten składnik podatku będzie miał zastosowanie do wszystkich paliw wykorzystywanych na potrzeby transportu i ogrzewania.KE teoretycznie zapewnia, że zmiany nie oznaczają wzrostu podatków, ale zmianę struktury tak, by zwiększać wykorzystanie biopaliw i innych odnawialnych źródeł, a zmniejszać zużycie paliw kopalnych, co pozwoli realizować unijne cele zwiększenia efektywności energetycznej i zmniejszania emisji CO2. Okres przejściowy dla paliw w transporcie i ciepłownictwie oznacza, że dopiero od 2023 r. kraje będą musiały stosować podatek, który w pełni odzwierciedli liczbę gigadżuli w litrze i emisję CO2. Tak jak do tej pory, KE nie wyznaczy poziomu podatku, a jedynie minimalne stawki. To kraje UE same zdecydują o poziomie opodatkowania, o ile mieszczą się w minimach: minimum dla benzyny się nie zmieni (359 euro za 1000 l), a dla diesla będzie stopniowo rosnąć (z obecnych 330 euro/1000 l do 412 euro w 2018 r.). Stawka akcyzowa dla LPG miałaby wzrastać stopniowo z obecnych 125 euro/1000 kg do 500 euro/1000 kg w 2018 roku.Propozycja wprowadzenia długich, sięgających 2023 r., okresów przejściowych w celu pełnego ujednolicenia opodatkowania produktów energetycznych w oparciu o ich wartość energetyczną zapewni branży wystarczająco dużo czasu na dostosowanie się do nowej struktury opodatkowania. Sytuacja gospodarek europejskich powoduje, że trudno będzie o jednomyślne stanowisko w przyjęciu proponowanych zmian, co daje wyraźne szanse na odsunięcie ich w czasie na kolejny rok. Już dzisiaj wiadomo, że zapisany w projekcie wzrost stawki podatku akcyzowego na LPG budzi wiele kontrowersji i mówi się o wzroście do poziomu 250 euro/1000 kg (obecnie 150 euro/1000 kg).Wszystkie opisane powyżej czynniki wpływają na poziom cen paliw, a ich konsekwencją jest przede wszystkim zrównanie cen benzyny i diesla na stacjach. Ubiegły rok był prawdopodobnie ostatnim, kiedy średnioroczna cena benzyny bezołowiowej 95 była jeszcze wyższa od oleju napędowego, chociaż różnica wyniosła zaledwie 1 grosz na litrze.Wprowadzenie projektowanych zmian w podatkach wymusi na Polsce kolejną podwyżkę akcyzy, co wpłynie na dalszy wzrost cen detalicznych diesla w stosunku do cen benzyny bezołowiowej 95. Te zmiany będą także istotne dla konsumentów autogazu. Do czasu przyjęcia dyrektywy w ostatecznym kształcie trudno prognozować zarówno wysokość ewentualnych podwyżek, jak i termin ich wprowadzenia. Na razie będziemy prawdopodobnie obserwować ceny paliw na poziomach zbliżonych do ubiegłorocznych i testować barierę 6 zł/l, z tym, że obecnie ryzyko przekroczenia tego poziomu jest niższe niż przed rokiem.

Za nami rok absolutnie rekordowych cen paliw na stacjach. Ale ich poziom to nie efekt jedynie decyzji właścicieli stacji, którzy kierowali się chęcią zysku. Coraz mniejszy jest ich udział w kształtowaniu ostatecznej ceny paliw na stacji. Urszula Cieślakekspert rynku paliw BM REFLEX Sp. z o.o. i Wspólnicy – S.K.A. Wbrew powszechnym opiniom im wyższy poziom cen detalicznych, tym niższa marża właścicieli stacji. Podczas gdy w ubiegłym roku obserwowaliśmy na stacjach rekordowe poziomy cen, paliwo na części stacji było sprzedawane bez marży. Sytuacja na rynku paliw jest o tyle skomplikowana, że stoimy przed pobiciem kolejnej psychologicznej bariery cen benzyny i oleju napędowego, tj. 6 zł/l, a to stawia pytanie, czy czasem obecny poziom cen nie stanowi już bariery popytu.Należy mieć zatem świadomość, co wpływa na wysokość ceny przy dystrybutorze. Najogólniej można powiedzieć, że ceny paliw zależą od cen ropy naftowej, kursu złotego wobec dolara oraz od polityki fiskalnej państwa. Dokonując takiego podziału, możemy starać się odpowiedzieć na pytanie, kto odpowiada za wysoki poziom cen paliw na stacjach, ale analiza poszczególnych czynników i tak nie da nam satysfakcjonującej odpowiedzi. Ceny ropyZ fundamentalnego punktu widzenia istotny dla rynku ropy naftowej jest kierunek, w jakim podąży światowa gospodarka, a od tego w dużym stopniu zależy poziom cen surowca. Do problemów w USA i Europie rynek powoli się przyzwyczaja. Jednak nastroje wyraźnie psują gorsze dane z gospodarek azjatyckich, przede wszystkim Chin, które w ostatnich latach generowały w ponad 40% tempo wzrostu światowej konsumpcji ropy naftowej. W Chinach, drugim największym konsumencie ropy naftowej na świecie, wyraźnie wyhamowało tempo wzrostu importu ropy. Niskie wartości indeksu PMI chińskiej gospodarki i mniejsze tempo wzrostu importu ropy naftowej mogą negatywnie wpłynąć na zmiany światowej konsumpcji ropy naftowej, a tym samym ceny. Oczywiście, rynek liczy, że władze Chin – podobnie jak USA, Europa i Japonia – poluzują politykę monetarną i będą stymulować wzrost gospodarczy. Obecnie pięć gospodarek świata: Chiny, Rosja, Indie, Brazylia i Arabia Saudyjska, generuje prawie całość wzrostu światowej konsumpcji ropy naftowej.Rok 2012 przyniósł zauważalne wyhamowanie tempa wzrostu światowej konsumpcji ropy naftowej. W ponad 50% wzrost popytu na ropę wynika z rosnącego zapotrzebowania na olej napędowy. Tempo wzrostu popytu na diesla pozostaje najwyższe spośród wszystkich kategorii produktów ropopochodnych. Nadal największego wzrostu konsumpcji ropy możemy spodziewać się w Chinach, w konsekwencji czego chińska konsumpcja ropy w 2013 roku zbliży się do poziomu 10 mln bbl/d. Drugim krajem z największym oczekiwanym wzrostem popytu na ropę w najbliższych latach jest Rosja. Do 2013 w porównaniu z rokiem 2011 rosyjski popyt na ropę wzrośnie 0,37 mln bbl/d i osiągnie wartość 3,62 mln bbl/d. Na kolejnych miejscach pod względem oczekiwanego wzrostu konsumpcji ropy naftowej plasują się: Arabia Saudyjska, Indie, Brazylia.Barierą dla wzrostów cen ropy powyżej 130 USD jest obecnie pogarszająca się koniunktura. Z drugiej strony, decyzje banków centralnych świata i sytuacja geopolityczna stanowią silne wsparcie przed większym spadkiem cen.W dużej mierze działania FED (ogłoszenie we wrześniu 2012 QE3) i groźba konfliktu na linii Zachód–Iran są postrzegane jako źródło możliwego wzrostu cen ropy w przyszłości. Tym bardziej że sytuacja na Bliskim Wschodzie pozostaje napięta. Kwestia programu nuklearnego Iranu ciągnie się już kilka lat i nadal nie została rozwiązana. Od lipca 2012 r. obowiązuje embargo na dostawy irańskiej ropy naftowej, które spowodowało znaczny spadek irańskiego eksportu ropy naftowej i produkcji. W przypadku konfliktu z Iranem rynek obawia się nie tyle braku irańskiej ropy, co blokady przez Iran cieśniny Ormuz położonej między Zatoką Perską a Omańską. Północne wybrzeże należy do Iranu. Dziennie przez cieśninę Ormuz przepływa 17 mln bbl/d ropy naftowej co stanowi ponad 35% morskiego transportu ropy naftowej i 20% dziennej produkcji. Jest to głównie ropa pochodząca z Arabii Saudyjskiej, Iranu, Iraku i Zjednoczonych Emiratów Arabskich. Obecnie ponad połowa wydobywanej na świecie ropy naftowej transportowana jest drogą morską. Ponad 85% ropy naftowej przepływającej przez Ormuz trafia na rynki azjatyckie. Alternatywne drogi transportu ropy są ograniczone. Kurs USD/PLNCeny produktów gotowych oraz ropy naftowej kwotowane są w dolarach, w związku z czym drugim ważnym czynnikiem wpływającym na poziom ceny zakupu jest oczywiście kurs USD/PLN. Innymi słowy mówiąc, poziom cen na krajowym rynku hurtowym jest zależny głównie od wzajemnej relacji tych dwóch czynników: cen produktów gotowych i kursu USD/PLN. To właśnie wzrost notowań ropy naftowej i utrzymujący się wysoki poziom kursu USD/PLN ze względu na problemy Europy spowodowały tak drastyczny wzrost cen paliw w Polsce i całej Europie.Obciążenia fiskalneBlisko połowę ceny detalicznej stanowią podatki. W Polsce do obciążeń podatkowych zaliczamy akcyzę, opłatę paliwową i podatek VAT. Ich poziom na przestrzeni ostatnich lat wyraźnie się zmieniał, co najbardziej odczuli konsumenci diesla. Z dniem wstąpienia do Unii Europejskiej wysokość obciążeń podatkowych od produktów energetycznych jest określana ustawowo na mocy przepisów Dyrektywy Rady 2003/96/WE z 27 października 2003 roku. Polska w 2012 roku spełniła wszystkie wymagania minimalnych poziomów opodatkowania dla paliw. Jednocześnie należy pamiętać, że 13.04.2011 Komisja Europejska przedstawiła propozycje zmian przepisów dotyczących opodatkowania produktów energetycznych w Unii Europejskiej, jakie będą nas czekały w kolejnych latach.Celem nowych przepisów jest zmiana sposobu opodatkowania produktów energetycznych, aby wyeliminować dotychczasowe dysproporcje oraz uwzględnić zarówno emisję CO2, którego źródłem są wspomniane produkty, jak również zawartość energii w tych produktach.W dyrektywie zaproponowano podział minimalnej stawki podatkowej na dwa składniki:składnik związany z emisjami CO2, których źródłem jest dany produkt energetyczny, którego wysokość ustalono na poziomie 20 euro za tonę CO2 orazskładnik związany z zawartością energii, tzn. faktyczną ilością energii, którą generuje dany produkt, mierzoną w gigadżulach (GJ). Minimalną stawkę podatkową ustalono na poziomie 9,60 euro/GJ dla paliw silnikowych i 0,15 euro/GJ dla paliw do ogrzewania. Ten składnik podatku będzie miał zastosowanie do wszystkich paliw wykorzystywanych na potrzeby transportu i ogrzewania.KE teoretycznie zapewnia, że zmiany nie oznaczają wzrostu podatków, ale zmianę struktury tak, by zwiększać wykorzystanie biopaliw i innych odnawialnych źródeł, a zmniejszać zużycie paliw kopalnych, co pozwoli realizować unijne cele zwiększenia efektywności energetycznej i zmniejszania emisji CO2. Okres przejściowy dla paliw w transporcie i ciepłownictwie oznacza, że dopiero od 2023 r. kraje będą musiały stosować podatek, który w pełni odzwierciedli liczbę gigadżuli w litrze i emisję CO2. Tak jak do tej pory, KE nie wyznaczy poziomu podatku, a jedynie minimalne stawki. To kraje UE same zdecydują o poziomie opodatkowania, o ile mieszczą się w minimach: minimum dla benzyny się nie zmieni (359 euro za 1000 l), a dla diesla będzie stopniowo rosnąć (z obecnych 330 euro/1000 l do 412 euro w 2018 r.). Stawka akcyzowa dla LPG miałaby wzrastać stopniowo z obecnych 125 euro/1000 kg do 500 euro/1000 kg w 2018 roku.Propozycja wprowadzenia długich, sięgających 2023 r., okresów przejściowych w celu pełnego ujednolicenia opodatkowania produktów energetycznych w oparciu o ich wartość energetyczną zapewni branży wystarczająco dużo czasu na dostosowanie się do nowej struktury opodatkowania. Sytuacja gospodarek europejskich powoduje, że trudno będzie o jednomyślne stanowisko w przyjęciu proponowanych zmian, co daje wyraźne szanse na odsunięcie ich w czasie na kolejny rok. Już dzisiaj wiadomo, że zapisany w projekcie wzrost stawki podatku akcyzowego na LPG budzi wiele kontrowersji i mówi się o wzroście do poziomu 250 euro/1000 kg (obecnie 150 euro/1000 kg).Wszystkie opisane powyżej czynniki wpływają na poziom cen paliw, a ich konsekwencją jest przede wszystkim zrównanie cen benzyny i diesla na stacjach. Ubiegły rok był prawdopodobnie ostatnim, kiedy średnioroczna cena benzyny bezołowiowej 95 była jeszcze wyższa od oleju napędowego, chociaż różnica wyniosła zaledwie 1 grosz na litrze.Wprowadzenie projektowanych zmian w podatkach wymusi na Polsce kolejną podwyżkę akcyzy, co wpłynie na dalszy wzrost cen detalicznych diesla w stosunku do cen benzyny bezołowiowej 95. Te zmiany będą także istotne dla konsumentów autogazu. Do czasu przyjęcia dyrektywy w ostatecznym kształcie trudno prognozować zarówno wysokość ewentualnych podwyżek, jak i termin ich wprowadzenia. Na razie będziemy prawdopodobnie obserwować ceny paliw na poziomach zbliżonych do ubiegłorocznych i testować barierę 6 zł/l, z tym, że obecnie ryzyko przekroczenia tego poziomu jest niższe niż przed rokiem.

- Audi – partner nowoczesnej mobilności dla biznesu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym.

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

- Audi zabiera A8 koronę. Królem jest Q9. SUV stworzony dla Ameryki

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie