Zapamiętamy zeszły rok

Wybuch epidemii COVID-19,wprowadzenie licznych obostrzeń i w konsekwencji zatrzymywanie gospodarki wpłynęły na bezprecedensową zmianę zachowań konsumenckich i załamanie sprzedaży nowych samochodów w 2020 roku. Mocne odbicie w ostatnich miesiącach nie wyrównało tych strat.

Sprzedaż samochodów przeżywała w ub.r. niespotykany w historii kryzys. Cały rok możemy podzielić na cztery etapy – okres sprzedaży przed pandemią, obejmujący pierwsze dwa miesiące roku, w którym sprzedaż była nieco słabsza niż w tym samym czasie roku 2019. Kolejne dwa miesiące to okres największych obostrzeń związanych z epidemią koronawirusa. Przypomnijmy, że rząd ogłosił stan zagrożenia epidemicznego 14 marca, a następnie stan epidemii 20 marca, wprowadzając liczne ograniczenia dla obywateli, przedsiębiorców i urzędów. Wówczas sprzedaż praktycznie zamarła. Do okresu wakacyjnego trwał etap trzeci, a więc rozkręcającej się sprzedaży, choć jeszcze na pół gwizdka. W końcówce roku, i w czwartym etapie, sprzedaż niewiele odbiegała od tej, jaką notowano pod koniec 2019 roku. A w niektórych segmentach była nawet wyższa.

Według większości analiz czeka nas w Polsce i w Europie co najmniej kilkuletni okres powrotu do sytuacji gospodarczej, jaką mieliśmy w roku 2019. To oczywiście będzie miało bezpośrednie przełożenie również na sprzedaż nowych samochodów. Kryzys gospodarczy sprawia, że rynek wykona kolejny krok w kierunku polaryzacji. Jak w każdym kryzysie rośnie sprzedaż aut premium, ale równocześnie też więcej osób zaczyna szukać produktów niedrogich, kosztem aut środka. W zeszłym roku marki premium stanowiły 17,6% (75,2 tys. szt.) wszystkich zarejestrowanych samochodów osobowych w Polsce. Jeszcze wyraźniej umocnienie się marek luksusowych zauważymy, gdy spojrzymy na udziały rynkowe brylującej na rynku premium niemieckiej wielkiej trójki. W 2019 roku udziały rynkowe marek Audi, BMW i Mercedes-Benz wynosiły łącznie 10,1% (56,2 tys. szt.), ale w zeszłym roku wzrosły do 12,6% (54,2 tys. szt.).

Rynek dołował

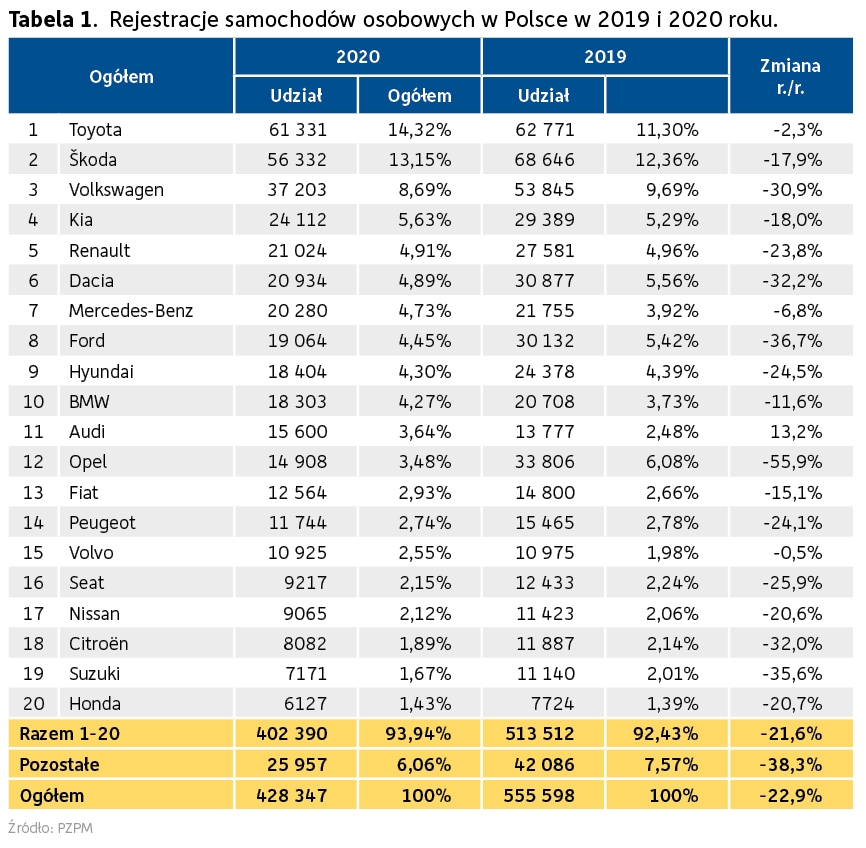

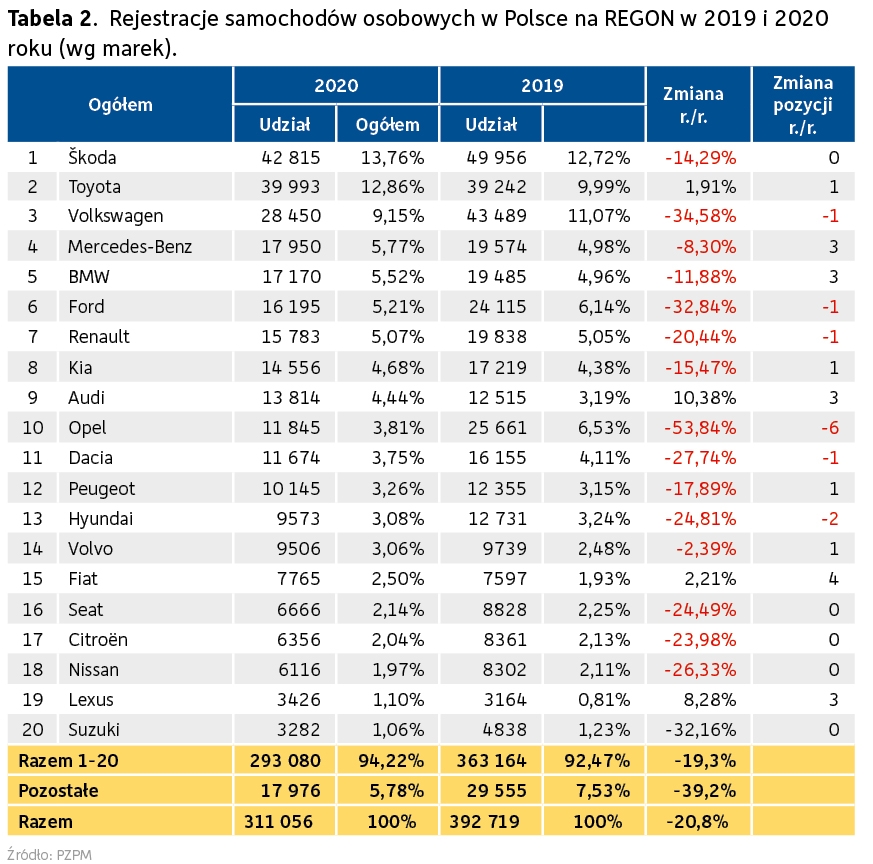

W 2020 roku odebrano kluczyki do 428 377 samochodów osobowych, czyli 22,9 mniej (-127,2 tys. aut!) niż w 2019 roku. Przedsiębiorcy odebrali do końca grudnia 311,1 tys. samochodów osobowych (-20,8%/ -81,7 tys. szt.). Nieco większy spadek miał miejsce w segmencie klientów indywidualnych. Polski rynek bardzo słabo wypada na tle innych krajów europejskich w tzw. wskaźniku chłonności rynku (24. pozycja na 30 ocenianych krajów). Liczba rejestracji nowych pojazdów na 1000 mieszkańców wyniosła u nas 99, w Czechach wskaźnik ten wynosi 178 aut, a średnia unijna wynosi 217 pojazdów. Udział rejestracji samochodów na REGON w stosunku do całego rynku wzrósł do 72,6%, co oznacza, że udział przedsiębiorstw w strukturze dostaw nowych samochodów osobowych zaczął się na nowo umacniać. Przypomnijmy, że w 2019 roku wynosił on 70,7%.

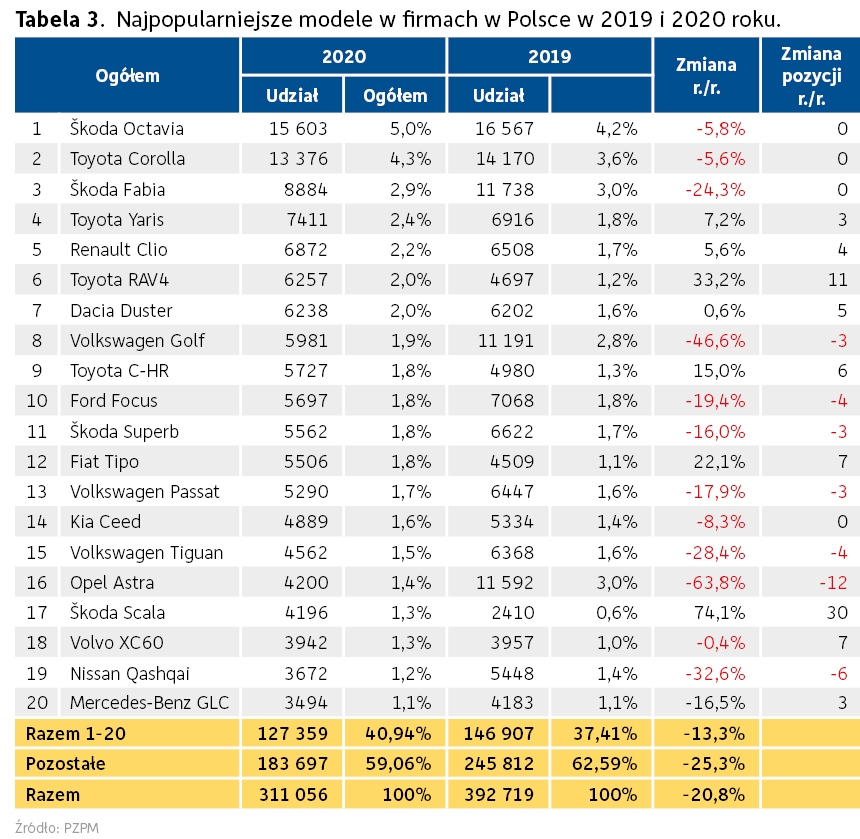

Pozycję lidera polskiego wypracowała w 2020 roku Toyota. Poziom rejestracji spadł o 2,3% w porównaniu z rokiem 2019, ale u konkurentów ubyło znacznie więcej nabywców. W rezultacie Toyota zwiększyła swój udział rynkowy z 11,3% w roku 2019 do 14,3% w roku ubiegłym. Toyota była również jedną z niewielu marek, które zwiększyły w ub.r. poziom dostaw do firm (+1,9%). To nie wystarczyło jednak, aby przeskoczyć lidera tego segmentu, czyli Škodę. Do końca grudnia czeska marka dostarczyła 42,8 tys. pojazdów (-14,3%), wyraźnie rozkręcając się w drugiej połowie roku. Škoda Octavia utrzymuje pozycję najchętniej wybieranego modelu w polskich firmach (15,6 tys./-5,8%), choć przez część roku tę pozycję piastowała, druga na koniec roku, Toyota Corolla (13,4 tys.).

Ubiegły rok zdecydowanie nie był dobry dla Volkswagena i Forda. Sprzedaż obu marek, zarówno do firm, jak i klientów indywidualnych, skurczyła się o 1/3.

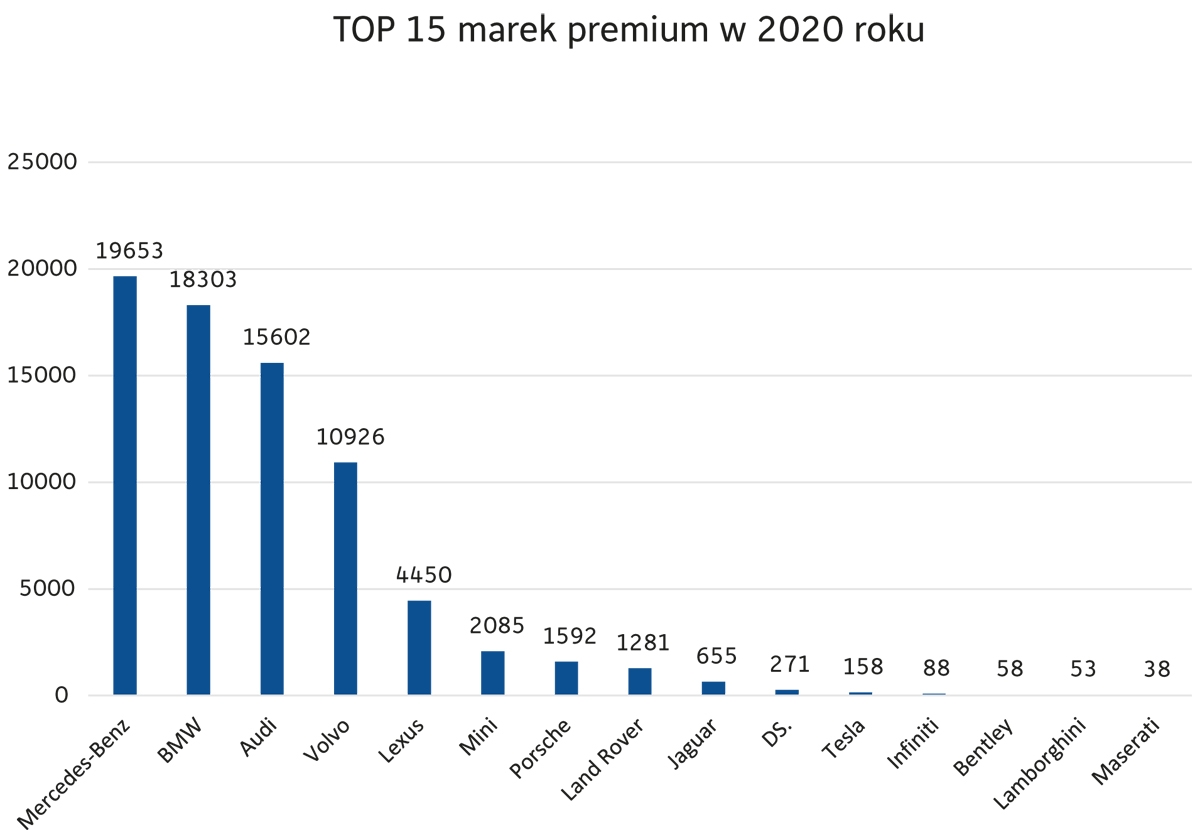

Spośród marek premium najsilniejszą pozycję wypracował Mercedes-Benz, który dostarczył prawie 19,7 tys. samochodów (nie licząc modeli Citan, Vito i Sprinter). Sama końcówka roku zdecydowanie należała do wicelidera segmentu premium, czyli BMW. Bawarska marka dostarczyła prawie 2,7 tys. samochodów a Mercedes-Benz „tylko” 2,3 tys. Pierwsze trzy miejsca najpopularniejszych modeli premium w grudniu to były modele BMW, kolejno serii 3, serii 1 oraz X3. Świetnymi wynikami w 2020 roku mogło pochwalić się Audi. Marka z Ingolstadt dostarczyła klientom 15 602 samochody, zwiększając udział w rynku do 3,6%. Audi jest jedyną marką w Polsce w zestawieniu TOP20, która zwiększyła sprzedaż. Marka zanotowała wzrost liczby rejestracji aż o 13,2%. Znacząco zwiększył sprzedaż również Lexus (+12,6%), a Volvo dostarczyło zbliżoną liczbę pojazdów co rok wcześniej. Powodów do zadowolenia nie ma importer marki Jaguar, którego sprzedaż skurczyła się aż o 49%. Najpopularniejszym modelem premium w całym 2020 roku okazało się Volvo XC60, dostarczone w liczbie 4533 egzemplarzy, przed BMW serii 3 (3465 szt.) oraz Audi Q5 (2902 szt.).

W ub.r. notowaliśmy silne wzrosty rejestracji pojazdów z napędami alternatywnymi. W całej grupie samochodów osobowych zarejestrowano 61,9 tys. hybryd (+47,9%) oraz 8099 szt. (+198,1%) z napędem elektrycznym lub hybrydowym plug-in. Samochody z napędem benzynowym zajęły 62,6% rynku i przybyło ich 268,0 tys. szt. (-31,6%). Na diesle przypadł udział 18,9% i osiągnęły 80,9 tys. rejestracji (-26,8%). Rok wcześniej udział tych kategorii w rynku wynosił odpowiednio 70,5% i 19,9%.

W końcówce 2020 roku obserwowaliśmy wzrost liczby rejestracji, który jest m.in. wynikiem wprowadzenia 1 stycznia 2021 roku normy emisji spalin Euro 6d ISC FCM. Od tego momentu pojazdy muszą być wyposażone w urządzenia monitorujące zużycie paliwa lub energii. Na placach wielu dealerów zostało więc niemało samochodów, które w tym roku nie mogłyby być już zarejestrowane jako nowe.

W 2020 roku Polacy sprowadzili o 16% mniej samochodów używanych (848,2 tys. szt.). Niestety, wciąż bardzo wysoki jest ich średni wiek, który przekroczył już barierę 12 lat. Najstarsze okazały się sprowadzane samochody z silnikami benzynowymi, których średni wiek wyniósł 13 lat i miesiąc. Wyraźnie słabnie zainteresowanie importem modeli z silnikami Diesla pod maską. W ub.r. było ich tylko 44,1%.

Dostawcze rozkręciły się

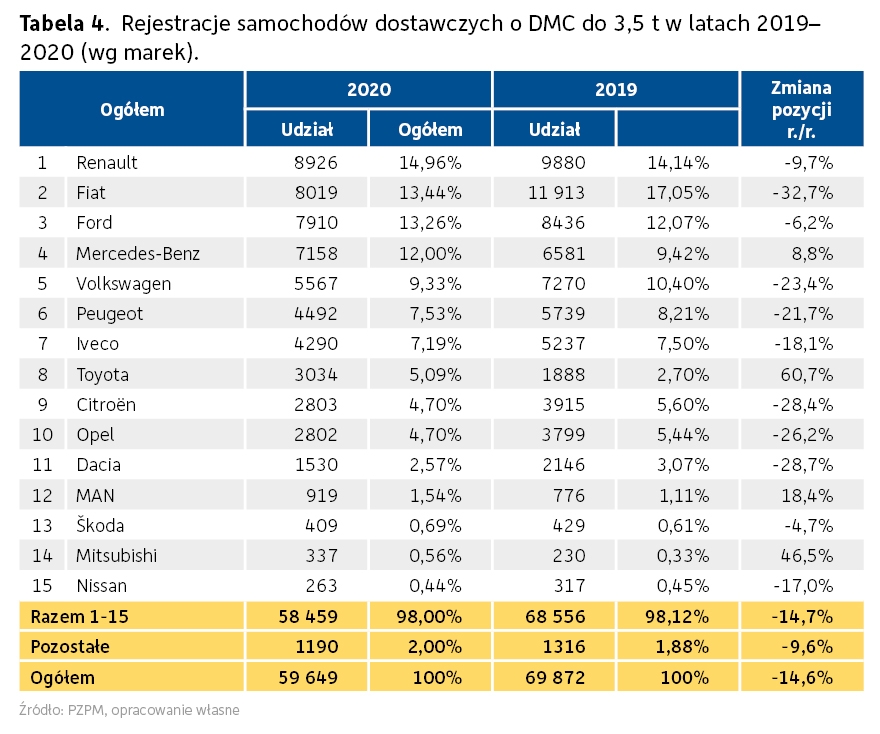

Ubiegły rok nie był też dobrym czasem dla sprzedaży aut dostawczych, choć w tym segmencie było i tak lepiej niż w grupie aut osobowych. Liczba rejestracji skurczyła się do poziomu 59,6 tys. samochodów (-14,6%). W drugiej połowie roku, zwłaszcza w samej końcówce, sprzedaż niemal wróciła do normalności, a nawet chwilami była lepsza niż w 2019 roku. W grudniu 2020 roku zarejestrowano np. 4,45% więcej dostawczaków niż w analogicznym okresie rok wcześniej. Przypomnijmy, że tylko w kwietniu 2020 roku sprzedano 55,6% mniej aut dostawczych niż w analogicznym okresie roku 2019. W pierwszym półroczu dostarczono 29,8% mniej takich pojazdów niż w 2019 roku. Mamy wrażenie, że to gwałtowne odbicie jest dalece bardziej optymistyczne niż faktyczna sytuacja gospodarcza w Polsce. Nie najlepsze perspektywy gospodarcze na obecny rok nie pozwalają na znaczącą dynamikę wzrostu sprzedaży tego typu pojazdów.

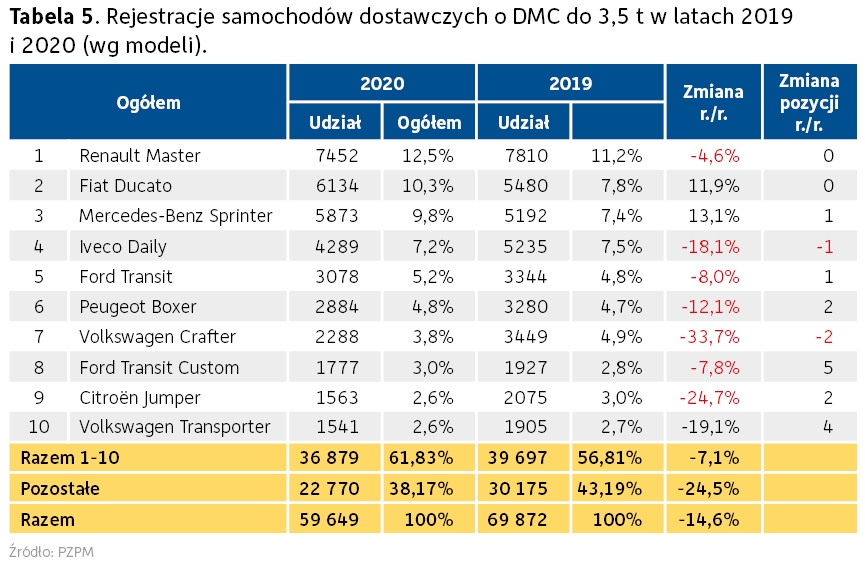

W ub.r. na pozycji lidera znalazło się Renault (8,9 tys. szt./ i 15% udziału w rynku). Z tej liczby 83,5% stanowił dostawczy Master. Trzeci rok z rzędu Renault Master okazało się samochodem dostawczym numer 1 na polskim rynku. Tylko w grudniu 2020 roku sprzedano 1331 samochodów dostawczych Renault (+27,98%). Na drugiej pozycji wylądował Fiat, który doświadczył wyraźnego, bo o 1/3, spadku sprzedaży. Co ciekawe, włoska marka znacząco zwiększyła sprzedaż swojego bestsellera Ducato (+11,9%). Zdecydowane powody do zadowolenia mieli przedstawiciele trzech marek, których sprzedaż w ub.r. wyraźnie wzrosła, tj. Mercedes-Benz, Toyot oraz MAN (patrz tab.).

Jak to wygląda w Europie?

W ciągu całego roku rejestracje samochodów osobowych w Unii Europejskiej spadły z poziomu 13,03 mln do 9,94 mln szt. (-23,7%). Największe spadki przypadły na pierwszą połowę roku. Końcówka była już zdecydowanie lepsza. W grudniu sprzedano tylko 3,3% mniej nowych samochodów niż w tym samym okresie 2019 roku. Spośród dużych rynków największy spadek zanotowano w Hiszpanii –32,3% oraz w wychodzącej z Unii Wielkiej Brytanii -29,4%. Na największym rynku europejskim, czyli niemieckim, dostarczono 2,9 mln pojazdów, czyli prawie 700 tys. mniej (-19,1%) niż rok wcześniej. Co ciekawe, tylko w grudniu 2020 roku sprzedaż była o 9,9% lepsza niż w tym samym okresie 2019 roku.

Pozycję europejskiego lidera piastuje niepodzielnie Grupa Volkswagena, która sprzedała 2,5 mln samochodów (-21,6%). Pozwoliło to na zachowanie udziału w rynku na poziomie 25,6%. Wiceliderem jest koncern PSA, który dostarczył 1,5 mln pojazdów (-29,3%), a pierwszą trójkę zamyka Grupa Renault – 1,1 mln (-25,6%).

Epidemia COVID-19 okazała się nauką dla wielu firm, przyśpieszyła rozwój pewnych sektorów i rozwiązań, w szczególności związanych z pracą zdalną i zakupami online, oraz stworzyła szanse dla nowych usług i graczy. Rozkwitną one w kolejnych latach, a wraz z nimi ponownie rozwinie się na nowo sprzedaż nowych pojazdów. Ale czy rynek już będzie taki sam?

- KSeF miał działać, wyszło jak zwykle. Ministerstwo wydało komunikat

- Zima testuje kierowców. Jak podłączyć klemy w razie braku prądu?

- Standard Forda w zabudowach specjalnych

- To koniec programu NaszEauto. Wszystkie pieniądze wydane

- Zapomnijcie o Izerze. Brytyjczycy dogadali się z Chery. Kiedy produkcja?