W 2026 r. logistyka kontraktowa zaliczy kolejny wzrost

Globalny rynek logistyki kontraktowej w 2025 r. zanotował skok dynamiki, choć jeszcze w połowie roku zapowiadano jej spadek. Pomimo braku znaczącego wzrostu wolumenów i trudnej sytuacji w handlu międzynarodowym, sektor i tak znalazł sposób na zwiększenie przychodów. Podobnie ma być w roku bieżącym, kiedy rynek zyska 4,1%, osiągając wartość ponad 320 mld euro. Nie pomoże w tym narastająca niepewność i eskalacja napięć geopolitycznych oraz cła, ale są też czynniki sprzyjające i kategorie produktowe, które zapewnią rozwój.

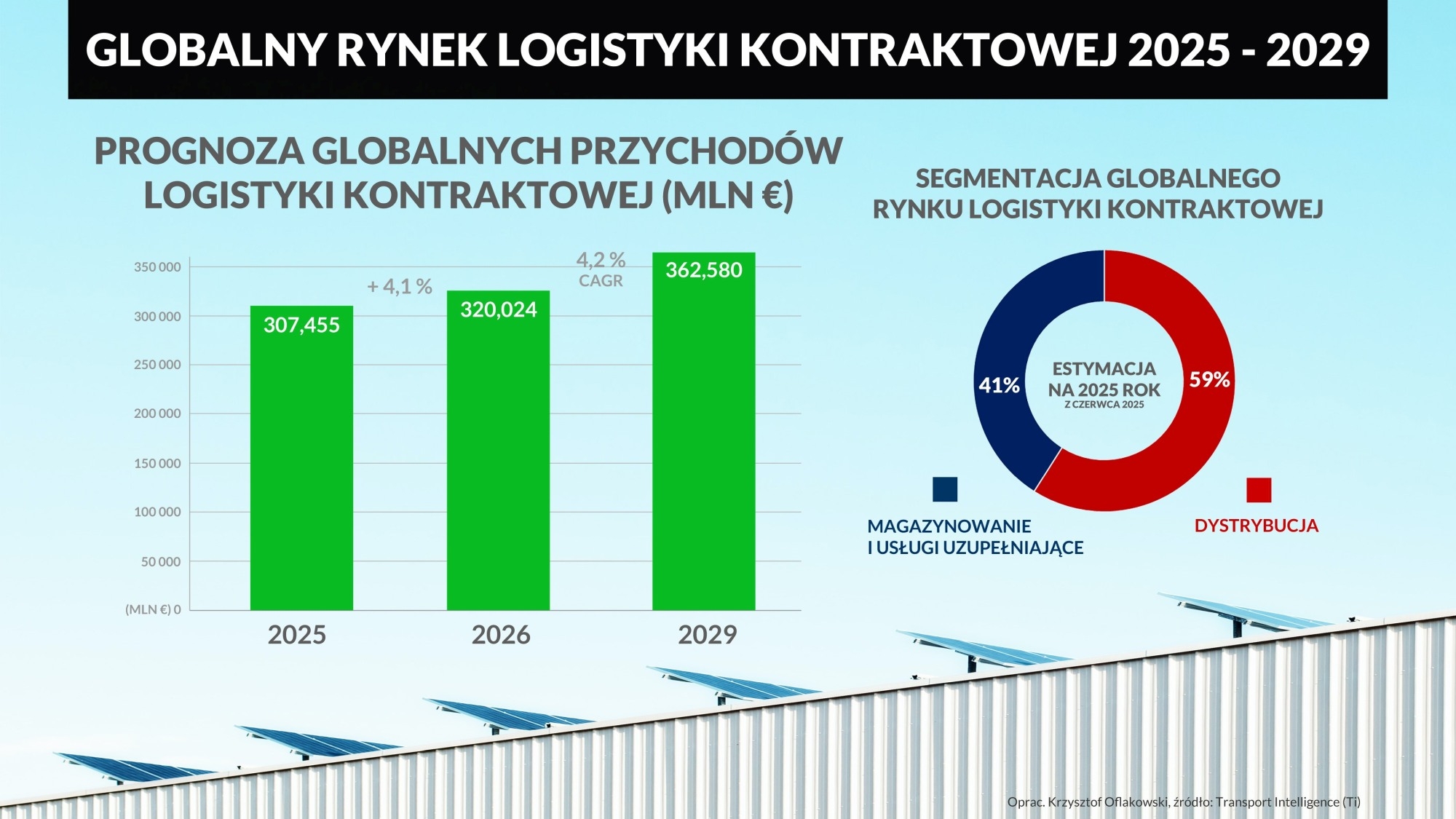

Według najnowszych danych Transport Intelligence (Ti) wartość globalnego rynku kontraktowego w 2025 r. osiągnie ok. 307,5 mld euro, co oznacza wzrost o 4% względem 2024 r., kiedy pula przychodów przebiła 295,6 mld euro. Wg Ti wzrost ten odbiega nieco od standardowego scenariusza odzwierciedlającego osłabienie lub ożywienie cyklu gospodarczego i jest raczej efektem strukturalnych czynników, takich jak przybierający na sile trend outsourcingu usług magazynowania i realizacji zamówień. Jest to również rezultat postępującego skomplikowania operacyjnego w dystrybucji wielokanałowej i związanych z tym kosztów, rosnącego popytu na automatyzację oraz usługi o wartości dodanej, w tym zarządzanie zapasami oraz obsługę zwrotów w e-commerce.

Standardową charakterystyką zeszłorocznych wyników jest natomiast nierównomierny wzrost pomiędzy głównymi regionami i obsługiwanymi sektorami. Lepiej wypadły segmenty rynku powiązane z konsumentami i ochroną zdrowia, które stwarzały lepsze warunki niż sektor przemysłowy i dóbr uznaniowych np. artykułów luksusowych, na które popyt determinuje koniunktura gospodarcza.

Wyniki lepsze od prognoz z połowy 2025 r.

Warto zaznaczyć, że nowe estymacje mówiące o wzroście sięgającym 4% w 2025 r. to wyniki lepsze niż te prognozowane w czerwcu, kiedy całoroczny rozwój rynku kontraktowego zakładano na poziomie 3,3%. Miała to być jednocześnie dynamika słabsza niż 3,6% w 2024 r., ale ostatecznie odnotowano wzrost.

Nie zmienił się natomiast regionalny układ sił na podium. Pierwsze miejsce wciąż należy do Azji i Pacyfiku, pozostającej także liderem wzrostu. W połowie roku skok przychodów na tym rynku szacowano na prawie 6%, czyli wyraźnie powyżej światowej średniej. W tych samych symulacjach Europa pozostawała w stagnacji, ze wzrostem nieznacznie przekraczającym 1%.

W całym 2025 r. niewiele zmienił się również rozkład przychodów w poszczególnych segmentach rynku kontraktowego. Największy udział, przekraczający połowę wartości sektora, należał do dystrybucji (59%), a w czerwcu 2025 r. jego wzrost szacowano go na 3,5% rdr. Nieco niżej pod względem tempa wzrostu uplasowało się magazynowanie (3,2%) oraz usługi o wartości dodanej (2,5%).

Czego spodziewać się w 2026 r. i kolejnych latach?

Najnowsza analiza Ti wskazuje, że 2026 r. ma przynieść wzrost wartości rynku kontraktowego na poziomie ok. 4,1% do ok. 320 mld euro. W dłuższej perspektywie, tj. do 2029 r. globalny rynek osiągnie przychody sięgające 362,6 mld euro, co oznacza średnioroczny wzrost w latach 2025–2029 na poziomie 4,2% (CAGR). Będzie to utrzymanie jednocyfrowego trendu wzrostowego wspieranego przez outsourcing usług, rekonfigurację światowych sieci logistycznych i zaopatrzeniowych oraz inwestycje w technologie wspierające procesy logistyczne.

Dane sugerują jednak, że mamy do czynienia z coraz dojrzalszym środowiskiem rynkowym, a wzrost w kolejnych latach będzie wynikał raczej z rozwoju usług, czynników konsolidacyjnych, inwestycji zwiększających wydajność, a nie bezpośrednio ze wzrostu wolumenów.

Operatorzy, szczególnie na rynkach rozwiniętych pozostających w stagnacji, wciąż będą mierzyli się z dyscypliną cenową i wysokimi kosztami, które będą wywierały presję na marże.

Globalna prognoza na 2026 r. (4,1%) oraz średnioroczny wzrost do 2029 r. (4,2% CAGR) to wynik wyprzedający wzrost światowego PKB, ale jednocześnie rozwój nieco słabszy niż w latach 2020–2024, kiedy notowano skumulowane średnie tempo wynoszące 4,6%.

Nie ma wątpliwości, że rynek kontraktowy powrócił już do ustawień fabrycznych po mocnym pandemicznym odbiciu. Bieżące okoliczności rynkowe sprawiają jednak, że pojawiają się nowe czynniki umożliwiające rozwój, także w Europie. W opinii ekspertów szansę dla Starego Kontynentu stworzy geopolityka, postępująca ewolucja w globalnych przepływach handlowych, trendy na rynku kontraktowym oraz umiejętność skalowania i multiplikowania zdolności operacyjnych.

– Pod względem geograficznym rynek logistyczny w Europie ma naturalnie mniejszy potencjał wzrostu, ponieważ jego gospodarka rozwija się wolniej, a rynek logistyki kontraktowej jest już bardziej dojrzały niż w innych regionach świata.

Chociaż potencjał wzrostu europejskiej logistyki kontraktowej jest niższy niż w innych regionach, nadal pozostaje perspektywiczny, ponieważ długoterminowe trendy (outsourcing, modernizacja i reorganizacja łańcucha dostaw) będą nadal aktywne. Uważamy również, że zmiany geopolityczne doprowadzą do nowych potrzeb i możliwości w zakresie logistyki kontraktowej. Na przykład chińscy detaliści prawdopodobnie uruchomią bardzo duże magazyny w Europie – a w szczególności w Polsce – aby dostosować się do nowych ograniczeń i obowiązków dotyczących importowanych towarów.

Szanse do rozwoju obecne są również na innych rynkach poza Europą, ale wymagają odpowiedniej strategii. W przypadku ID Logistics kluczowym jej elementem jest bliskość naszych globalnych klientów i zapewnienie im rozwiązań opartych na „core model”, które można łatwo powielać, dostosowywać do każdego kraju i monitorować w skali globalnej. Mam tu na myśli międzynarodowych klientów, z którymi rozpoczęliśmy współpracę w jednym kraju, którzy są zadowoleni z naszych usług i współpracy, a następnie chętni do otwarcia nowych operacji z ID Logistics w innych krajach, ograniczając ten sposób ryzyko i czerpiąc korzyści z kapitalizowanych dobrych praktyk.

Ponadto od kilku lat rozwijamy nasze usługi transportowe, dystrybucyjne i usługi o wartości dodanej jako samodzielną lub uzupełniającą ofertę dla naszych klientów, aby zapewnić im kompleksowe rozwiązania. Chociaż takie usługi nadal stanowią mniejszą część naszej sprzedaży, dostrzegamy w nich wartość dla kontrahentów i znaczny potencjał dalszego rozwoju.

W Grupie ID Logistics, naszą podstawową działalnością wciąż pozostaje zarządzanie magazynami i zapasami, gdzie nadal widzimy duży potencjał rozwoju. Jest to rynek jeszcze daleki od nasycenia, na którym innowacyjne podejście i bliskie relacje z klientami pozwalają zdobywać udziały w każdym obszarze geograficznym. Ten segment pozostaje także dość rozdrobniony, dlatego wciąż aktywnie rozglądamy się za potencjalnymi akwizycjami, które mogłyby przyspieszyć nasz rozwój i zwiększyć wartość naszej oferty – mówi Yann Belgy, dyrektor zarządzający w spółce ID Logistics Polska, świadczącej kompleksowe rozwiązania logistyczne i transportowe.

Nierównomierny rozwój rynków regionalnych

Analitycy z Transport Inteligent również zwracają uwagę, że rynek kontraktowy jest dość wyraźnie podzielony na dojrzałe regiony o niskim wzroście oraz rynki wschodzące, które charakteryzuje strukturalnie szybsza dynamika. Spośród kluczowych obszarów, tj. Azji i Pacyfiku, Ameryki Płn. oraz Europy, to niestety Stary Kontynent od kilku lat notuje najsłabsze wyniki, co wynika nie tylko z dojrzałego segmentu kontraktowego, ale także z przeciągających się problemów makroekonomicznych głównych gospodarek. Rezultatem tego jest niski wzrost, zasilany przede wszystkim przez odnowienia umów, automatyzację oraz usługi o wartości dodanej, a nie bezpośredni wzrost wolumenu.

Lepiej pod tym względem wypada Ameryka Płn., której umiarkowany profil wzrostowy wspiera większa strukturalna odporność. Pomaga jej również wzrost gospodarczy oraz wsparcie płynące z sektora handlu internetowego. Według analiz Forrester udział e-commerce w całym handlu detalicznym w USA w 2030 r. sięgnie 29%, co będzie odpowiadało wpływom wynoszącym 1,8 bln dol. Prognozy dotyczące 2025 r. wskazują na udział 24% i wartość sprzedaży e-handlu na poziomie 1,2 bln dol.

To z pewnością ważny element układanki, który pomaga także w Europie, ale rynek kontraktowy w Ameryce Płn. będzie się mierzył również z pewnymi ograniczeniami, wynikającymi m.in. z podatności na cykliczność warunków makroekonomicznych i wysokiego poziomu penetracji outsourcingu operacji logistycznych, które zawężają możliwość dynamicznego rozwoju. Nie można także zapomnieć o nieprzewidywalności polityk celnych i handlowych.

Region Azji i Pacyfiku niezmiennie utrzymuje pozycję lidera i odgrywa rolę globalnego silnika wzrostu rynku kontraktowego, za czym przemawia dobry wzrost PKB, trend relokacji produkcji, niezłe wskaźniki konsumpcji oraz rozpędzony trend outsourcingu logistycznego. Czołowe pozycje w tej część świata zajmują Chiny oraz Indie, które napędzają zarówno wzrost regionalny, jak i globalny.

Dynamika rynku kontraktowego odbija się w globalnym PKB i handlu

Znakiem szczególnym logistyki kontraktowej jest jej zależność od trendów makroekonomicznych, stąd umiarkowane tempo wzrostu światowego PKB i handlu, w obu przypadkach w okolicach 3%, wpływa na wolumeny w kluczowych dla branży sektorach, m.in. przemysłowym i dóbr konsumpcyjnych. Utrzymująca się słabsza dynamika będzie w dalszym ciągu moderować popyt na usługi logistyczne, rozwój nowych sieci dystrybucyjnych oraz usług o wartości dodanej. Ten wpływ będzie widoczny zwłaszcza w gospodarkach rozwiniętych.

Na horyzoncie pojawiają się jednak warunki sprzyjające wzrostowi PKB, a więc także logistyce kontraktowej, w tym topniejąca inflacja i obniżki stóp procentowych, które łagodzą koszty operacyjne, promując przy okazji inwestycje m.in. w automatyzację i cyfryzację procesów.

Zależność branży kontraktowej od PKB i handlu dobrze odzwierciedla klimat makroekonomiczny zapowiadany przez najważniejsze międzynarodowe instytucje. Styczniowa prognoza Międzynarodowego Funduszu Walutowego (MFW) zakłada wzrost globalnego PKB na poziomie 3,3% w 2025 r. oraz 2026 r., a rok później na 3,2%. To wyniki nieco lepsze niż dane z października, kiedy dynamikę w 2026 r. szacowano na 3,1%. Wśród kluczowych czynników pozytywnych napędzających wzrost Fundusz wymienia m.in. potencjalne korzyści wynikające z inwestycji w AI i lepszą dostępność finansowania. To częściowo bilansuje negatywnie oddziałującą eskalację napięć handlowych i geopolitycznych, które według licznych analiz stanowią główną barierę wzrostową w całym łańcuchu dostaw.

Potwierdzenie zależności regionalnych przynoszą prognozy gospodarcze na 2026 r.

Dynamikę na rynkach regionalnych dobrze odzwierciedlają m.in. dane MFW dla Chin, które przez następne dwa lata mają rozwijać się w tempie 4,5% oraz 4%. Indie mają utrzymać tempo sięgające 6,4%. W obu przypadkach są to motory wzrostu na rynku logistyki kontraktowej nie tylko w Azji, ale również w ujęciu globalnym. Po drugiej stronie Pacyfiku wzrost w USA oszacowano na 2,4% oraz 2%, co także widać w prognozach dla logistyki kontraktowej. W strefie euro nadal dominują problemy, co odzwierciedla wzrost gospodarczy na poziomie 1,3% i 1,4%. Wyraźnie lepiej od strefy euro wypada za to Polska, której PKB ma rosnąć w tempie 3,5% w 2026 r. oraz 2,7% w 2027 r. Dla bieżącego roku to szacunki o 0,4% pp. lepsze niż założenia z października, jednak przyszły rok to wg MFW lekki spadek o 0,2 pp.

Jak widać regionalny układ wskaźników niemal dokładnie odpowiada sytuacji w sektorze kontraktowym. Najszybciej rozwijają się gospodarki położone w Azji, następnie w Ameryce Płn. i Europie. Przy obecnej nieprzewidywalności warunków geopolitycznych sytuacja w nadchodzących latach może się jeszcze diametralnie zmienić, ale póki co, uwzględniając wysokie prawdopodobieństwo nagłych zwrotów akcji na arenie międzynarodowej, całkiem nieźle w prognozie MFW prezentuje się kondycja w globalnym handlu. Jego wzrost szacuje się na 2,6% w 2026 r. oraz 3,1% w 2027 r. Gospodarki rozwinięte będą rosły w tempie 1,9% oraz 2,4% i będzie to dynamika wyraźnie słabsza niż na rynkach wchodzących i wśród gospodarek rozwijających się, w których handel w tym roku ma zyskać 3,6% oraz 4,4% w 2027 r.

Zapowiadany wzrost nie oznacza braku poważnych wyzwań

W styczniu swoje dane dotyczące handlu opublikował także Bank Światowy, według którego w latach 2026–2027 ma on rosnąć w tempie odpowiednio 2,2% oraz 2,7%, co jest wyraźnym spowolnieniem z 2025 r., kiedy handel zyskał 3,4%. Bank zwraca jednak uwagę na PKB, którego tegoroczny wzrost założono na 2,6% oraz 2,7% w 2027 r., podkreślając, że jeśli taka prognoza się utrzyma, to obecna dekada ma być najsłabsza od lat sześćdziesiątych ubiegłego wieku. Według analiz Banku Światowego o ile w 2025 r. globalna gospodarka była napędzana zwyżkami w handlu wynikającymi ze strachu przed wprowadzaniem ceł oraz rekonfiguracji globalnych łańcuchów zaopatrzenia, to ten mechanizm raczej nie wystąpi w 2026 r., kiedy ma spowolnić zarówno handel, jak i popyt krajowy.

Obawy dotyczące warunków gospodarczych ma także Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD), według której globalny wzrost pozostanie ospały, co wywoła spowolnienie perspektyw handlowych i przepływów inwestycyjnych. UNCTAD szacuje, że światowe PKB utrzyma na poziomie 2,6% w 2025 i 2026 r., pomimo potencjalnych korzyści napływających ze strony AI. Organizacja martwi się o rosnący protekcjonizm, wyliczając, że średnia ważona stawka celna w 2025 r. w przemyśle wytwórczym wzrosła o 4,7%, a rządy, w tym zwłaszcza USA, nadal będą stosować bariery celne jako narzędzie realizacji celów przemysłowych i strategicznych. Tak znaczące zmiany w polityce handlowej wywołają lawinę niekorzystnych zjawisk, zwiększając niepewność, zniechęcając do inwestowania i zakłócając funkcjonowanie łańcuchów zaopatrzenia, co z pewnością odczuje logistyka kontraktowa.

Krzysztof Oflakowski

- Audi – partner nowoczesnej mobilności dla biznesu

- Leapmotor Polska z nowym dyrektorem. Poprzedni odchodzi z koncernu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym.

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie