Ustawa o elektromobilności, a floty firmowe

Minęło już ponad 7 lat od przyjęcia i opublikowania ustawy o elektromobilności i paliwach alternatywnych, i wydawałoby się że niczym nas już nie zaskoczy. Ale stało się inaczej, gdyż w ostatnim czasie mamy wysyp artykułów prasowych o zmianach w amortyzacji samochodów od 1 stycznia 2026 roku.

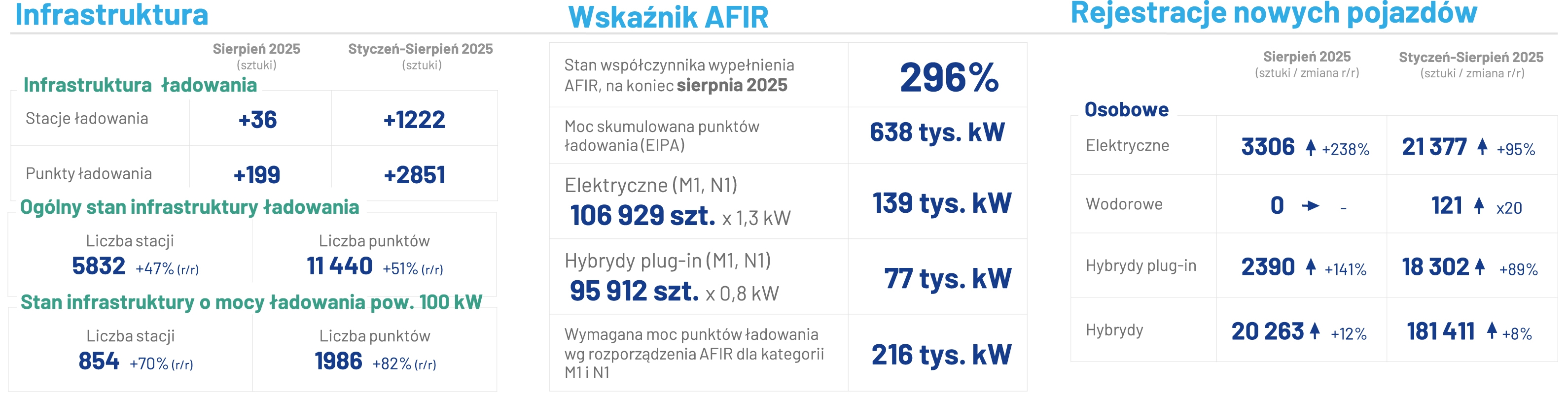

To właśnie jedna z nowelizacji ustawy o elektromobilności i paliwach alternatywnych wprowadziła tą zmianę, ale wiele osób zapomniało o niej gdyż została ona przyjęta z 4cztero letnim vacatio legis. Zatem z jednej strony trudno tutaj powiedzieć, że jest to coś co zostało przyjęte nagle oraz szybko i postawiło podatników przed murem. Z drugiej strony wygląda na to, że twórcy tej zmiany myśleli że jako Polska będziemy znacznie dalej w elektromobilności, gdyż tworzone wtedy prognozy zakładały, że w Polsce będzie w 2025 roku od 300 tys do 1 mln samochodów elektrycznych. Z kolei rządowa Strategia Zrównoważonego Rozwoju Transportu przewidywała, że w 2030 po polskich drogach będzie jeździć 600 tys. takich pojazdów. Rzeczywistość jest trochę inna i na koniec sierpnia według danych Polskiego Związku Przemysłu Motoryzacyjnego było w parku 107 tys. samochodów elektrycznych w parku. Zatem nawet nie osiągnęliśmy najniższej liczby z prognozowanych. I pomimo tego, że sierpień był lepszy o ponad 200% od sierpnia zeszłego roku, nie są to jeszcze chyba takie ilości aby zmieniać w taki sposób przepisy o amortyzacji. Powstaje pytanie czy jesteśmy gotowi pod względem infrastruktury i innych uwarunkowań aby „przesuwać” przedsiębiorców w stronę pojazdów podlegających ładowaniu za pomocą przepisów o amortyzacji.

Zmiana sposobu amortyzacji została wprowadzona do ustawy o elektromobilnosci i paliwach alternatywnych w grudniu 2021 roku. Zgodnie z założeniami wskazanymi w Uzasadnieniu i Ocenie skutków regulacji do tej nowelizacji ustawy „Projektowane rozwiązania mają na celu określenie zasad korzystniejszej amortyzacji dla pojazdów niskoemisyjnych.” Dodatkowo „Zaproponowane rozwiązanie wprowadza zachętę dla przedsiębiorców do sukcesywnej wymiany flot pojazdów spalinowych na pojazdy niskoemisyjne. Przepisy wprowadzają czytelne, długofalowe rozwiązanie, które gwarantuje pewność prawną i ułatwia zarządzanie flotami przez przedsiębiorców. Jednocześnie, daje im czas na dostosowanie procesu przechodzenia na transport niskoemisyjny, do swoich strategii prowadzenia działalności gospodarczej. Dodatkowo, preferencyjny sposób traktowania pojazdów niskoemisyjnych ma na celu zrównoważenie ich wyższej ceny w stosunku do pojazdów spalinowych. Działania te przyczynią się do szybszego tempa rozwoju nisko emisyjnego transportu. Pojazdy te staną się realną alternatywą pod względem finansowym do wyposażonych w silniki spalinowe.” Według OSR zmiana ta miała przynieść budżetowi dodatkowe 650 milionów złotych w 2026 roku do 3 247 milionów w 2031 roku. Niestety w projekcie nie jest podana przewidywana liczba pojazdów elektrycznych, które miałyby się pojawić w tym okresie.

Był to kolejny krok w zmianie przepisów dotyczących amortyzacji, mających na celu promowanie pojazdów nisko i zeroemisyjnych. Wcześniejsza zmiana z 2018 roku wprowadziła po raz pierwszy wyższy poziom amortyzacji dla pojazdów elektrycznych w kwocie 30 tys. Euro, pozostawiając niezmieniony limit amortyzacji dla pozostałych na poziomie 20 tys Euro. Przed 2018 rokiem była jedna maksymalna kwota amortyzacji dla wszystkich samochodów (20 tys. Euro), niezależnie od rodzaju napędu. System, który ma wejść w życie jest kontynuacją działań od 2018 roku promujących korzystniejsze przepisy w amortyzacji dla pojazdów nisko lub zero emisyjnych, które wówczas były pozytywnie oceniane przez branżę.

Zgodnie z przepisami amortyzacja od 1 stycznia 2026 roku będzie miała 3 stawki w zależności od emisyjności pojazdu – pojazdy o najniższej emisji CO2 najwyższy limit, pojazdy o najwyższej emisji CO2 najniższy limit amortyzacji.

- 225 000 zł – w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych (Dz. U. z 2022 r. poz. 1083 i 1260) oraz w przypadku samochodu osobowego będącego pojazdem napędzanym wodorem w rozumieniu art. 2 pkt 15 tej ustawy,

- 150 000 zł – jeśli emisja CO2 silnika spalinowego samochodu osobowego, określona na podstawie danych zawartych w centralnej ewidencji pojazdów, o której mowa w art. 80a ustawy z dnia 20 czerwca 1997 r. – Prawo o ruchu drogowym, wynosi mniej niż 50 g na kilometr,

- 100 000 zł – jeśli emisja CO2 silnika spalinowego samochodu osobowego, określona na podstawie danych zawartych w centralnej ewidencji pojazdów, o której mowa w art. 80a ustawy z dnia 20 czerwca 1997 r. – Prawo o ruchu drogowym, jest równa lub wyższa niż 50 g na kilometr.

Przykład: Zakup auta spalinowego za 180 000 zł w 2025 roku

Limit amortyzacji w 2025 roku:

- 150 000 zł – maksymalna wartość, którą można uwzględnić w kosztach podatkowych dla samochodów spalinowych.

Odpisy amortyzacyjne (metoda liniowa, 20%):

- Rocznie: 150 000 zł × 20% = 30 000 zł

- Miesięcznie: 30 000 zł ÷ 12 = 2 500 zł odpisu miesięcznie w kosztach

Korzyść podatkowa przy podatku liniowym (19%):

- Rocznie: 30 000 zł × 19% = 5 700 zł oszczędności podatkowej

- W ciągu 5 lat: 5 700 zł × 5 = 28 500 zł

Ten sam zakup w 2026 roku – zmiana limitu

Nowy limit amortyzacji dla aut spalinowych z emisją >50 g/km:

- 100 000 zł – tylko ta część może być uwzględniona w kosztach

Odpisy amortyzacyjne (20%):

- Rocznie: 100 000 zł × 20% = 20 000 zł

- Miesięcznie: 1 666,67 zł

Krzyść podatkowa przy podatku liniowym (19%):

- Rocznie: 20 000 zł × 19% = 3 800 zł

- W ciągu 5 lat: 3 800 zł × 5 = 19 000 zł

Różnica w korzyści podatkowej:

- 2025 vs. 2026:

- 28 500 zł (2025) – 19 000 zł (2026) = 9 500 zł straty

Zawarte w nowych przepisach o amortyzacji progi emisji CO2 są odzwierciedleniem przepisów UE, które do końca 2025 roku traktują pojazdy o emisji CO2 do 50 g/km, jako pojazdy zeroemisyjne. Dotyczy to takich zagadnień jak zielone zamówienia publiczne, CSRD, Taksonomia. Dodatkowo co jest bardzo istotne przepisy o monitoringu, traktują takie pojazdy jako niskoemisyjne i zaliczające się do tzw. współczynnika ZLEV pozwalającego na odciążenie celu redukcyjnego dla danego producenta o maksymalnie 5%. Zatem wskazana granica wpisuje się w ogólne regulacje europejskie. Oznaczałoby to w praktyce zachowanie limitu amortyzacji dla samochodów hybrydowych plug in w maksymalnej wysokości wynoszącej 150 tys. zł.

Jednakże w chwili tworzenia tego zapisu, nie było planów zmian w sposobie wyliczania emisji CO2 dla pojazdów hybrydowych plug in, a konkretnie współczynnika użyteczności, którego zmiana od 1 stycznia 2026 roku spowoduje zwiększenie emisji CO2 takich pojazdów o około 2,5–3 razy, a docelowo nawet ponad 5 razy od 1 stycznia 2028 roku. Na przykładzie pojazdu hybrydowego plug in o emisji około 20 g/km, od 1 stycznia 2026 roku będzie miał emisję na poziomie 45–55 g/km. Co oznacza w praktyce, że limit amortyzacji dla części hybryd plug in będzie wynosił od 1 stycznia 2026 roku maksymalnie 100 tys. zł, a nie 150 tys. zł.

A co to oznacza w konkretnych liczbach dla przeciętnego podatnika możemy zobaczyć na poniższych wyliczeniach. Dla wyliczeń przyjęliśmy cenę samochodu 180 tys. zł, która jest od pewnej chwili średnią ceną samochodu kupowanego przez przedsiębiorcę. Z tych wyliczeń wynika, że w praktyce oznaczają one „stratę podatkową” w okresie 5 letnim na kwotę 9,5 tys. zł i niższe odpisy amortyzacyjne rocznie o 10 tys. zł.

Do końca sierpnia w 2025 roku 68% zakupów nowych pojazdów było dokonanych przez przedsiębiorców, co oznacza w praktyce 257 tys. samochodów. Oznacza to około 2,44 mld zł starty podatkowej dla podatników w pierwszych 8 miesiącach 2026 roku – przy założeniu takiego samego rynku jak w 2025 roku. Znaczy to także, że dotyka to bardzo dużej części całego rynku, która od lat utrzymuje się na poziomie około 70% całego rynku nowych samochodów osobowych.

Ta zmiana może także spowodować wzrost zakupu samochodów przez przedsiębiorców pod koniec roku, z uwagi na treść przepisów przejściowych, które stanowią że pojazdy których amortyzacja rozpocznie się jeszcze w 2025 roku będą amortyzowane na „starych” zasadach. Niektórzy nawet twierdzą, że może ostatecznie skutkować osiągnieciem w tym roku wyniku 600 tys. nowych samochodów. Brak zmiany w przepisach dla samochodów zeroemisyjnych może nawet skutkować natomiast zmniejszeniem ich zakupów pod koniec roku.

I to pokazuje, że trzeba być bardzo ostrożnym z wszelkimi takimi regulacjami, a szczególnie podatkowymi, gdyż bardzo często „zmuszają” one przedsiębiorców do zakupu pojazdów, których nie do końca potrzebują ale kupują ze względów finansowych sztucznie zmieniając rynek. Podobną sytuację mieliśmy z autami z kratką, które na szczęście zakończyły swój żywot bardzo szybko jak zostały wprowadzone przepisy o 50% odliczeniu VAT bez dodatkowych wymagań.

Jeszcze większe zamieszanie w tym wszystkim mogą wprowadzić proponowane zmiany w programie NaszEauto. Na początku września zostały ogłoszone konsultacje zmian w programie (https://www.gov.pl/web/nfosigw/ruszaja-konsultacje-projektu-zmian-w-programie-naszeauto), które obejmują:

- rozszerzenie wsparcia na pojazdy kategorii M2 (małe busy do 5 t.) i N1 (samochody dostawcze do 3,5 t),

- nowe grupy beneficjentów: organizacje pozarządowe, parki narodowe, instytucje edukacyjne, medyczne i opiekuńcze,

- wsparcie do 40 tys. zł dla pojazdów M1 (dla osób fizycznych, JDG i – po zmianach – również dla parków narodowych),

- wsparcie do 600 tys. zł dla pojazdów M2 i do 70 tys. zł dla pojazdów N1,

- obniżenie budżetu programu z 1,6 mld zł do ok. 1,1 mld zł,

- likwidację premii za niski dochód,

- wyłączenie z programu pojazdów, dla których naliczony został podatek celny (cło).

Szczególnie ta ostatnia zmiana, może być kluczowa dla zmiany w amortyzacji. Szybka analiza miejsc, w których są produkowane samochody elektryczne wskazuje, że może z tego programu wypaść bardzo duża ilość modeli pojazdów. Co w konsekwencji może spowodować problemy z dostępnością samochodów elektrycznych, a także sięganie przez przedsiębiorców do pojazdów w „pełnych cenach” bez wsparcia. I tutaj powstaje kolejne pytanie czy przedsiębiorcy są gotowi, a właściwie chcą podejmować takie decyzje zakupowe.

Kolejną kwestią, która może być w dłuższej perspektywie istotnym game changerem na rynku samochodów firmowych, to inicjatywa Komisji europejskiej „Ekologicznie czyste pojazdy korporacyjne” (https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/14641-Ekologicznie-czyste-pojazdy-korporacyjne_pl), której konsultacje właśnie się zakończyły. Inicjatywa zakłada, że od 2030 roku wszystkie samochody służbowe będą miały być zeroemisyjne. Oznaczałoby to w praktyce dla ponad 2/3 rynku przyspieszenie celów redukcyjnych o 5 lat, zakładających 100% redukcję CO2 ale dopiero w 2035 roku.

Patrząc na to wszystko wydaje się, że przedsiębiorcy powinni się powoli przyzwyczajać, że pełne przywileje podatkowe będą raczej zarezerwowane tylko dla samochodów zeroemieyjnych, a samochody posiadające silnik spalinowy będą stopniowo miały coraz mniejsze odliczenia podatkowe. I odbywa się to w sposób nieskoordynowany i nieuwzgledniający sytuację poszczególnych krajów, gdyż Europa nie jest jeszcze cała gotowa na takie zmiany w takim samym stopniu co pokazują procentowe wyniki udziału samochodów elektrycznych w poszczególnych krajach.

Michał Wekiera, PZPM

- Minister Energii podał pierwszą maksymalną cenę detaliczną paliw. Od jutra tańsze tankowanie

- Jak zostałem jagodzianką

- Czy auto naprawi… ChatGPT? Nadchodziu era zrób to sam

- Ford pokazał nowego e-Transita. To pierwszy chiński Ford dla Europy

- Elektryk przestal już być autem wokół komina. Badanie Elocity