Przedsiębiorcy stracą 7 tys. zł na odliczeniach podatkowych od aut spalinowych

Od 1 stycznia 2026 r. będą obowiązywać nowe przepisy dotyczące odliczeń wydatków związanych z samochodem firmowym. Istotnie zmieni się – już i tak mocno oderwany od realiów rynkowych – limit określający maksymalną cenę pojazdu umożliwiającą pełne odliczenie wydatków na zakup czy też leasing lub wynajem aut spalinowych.

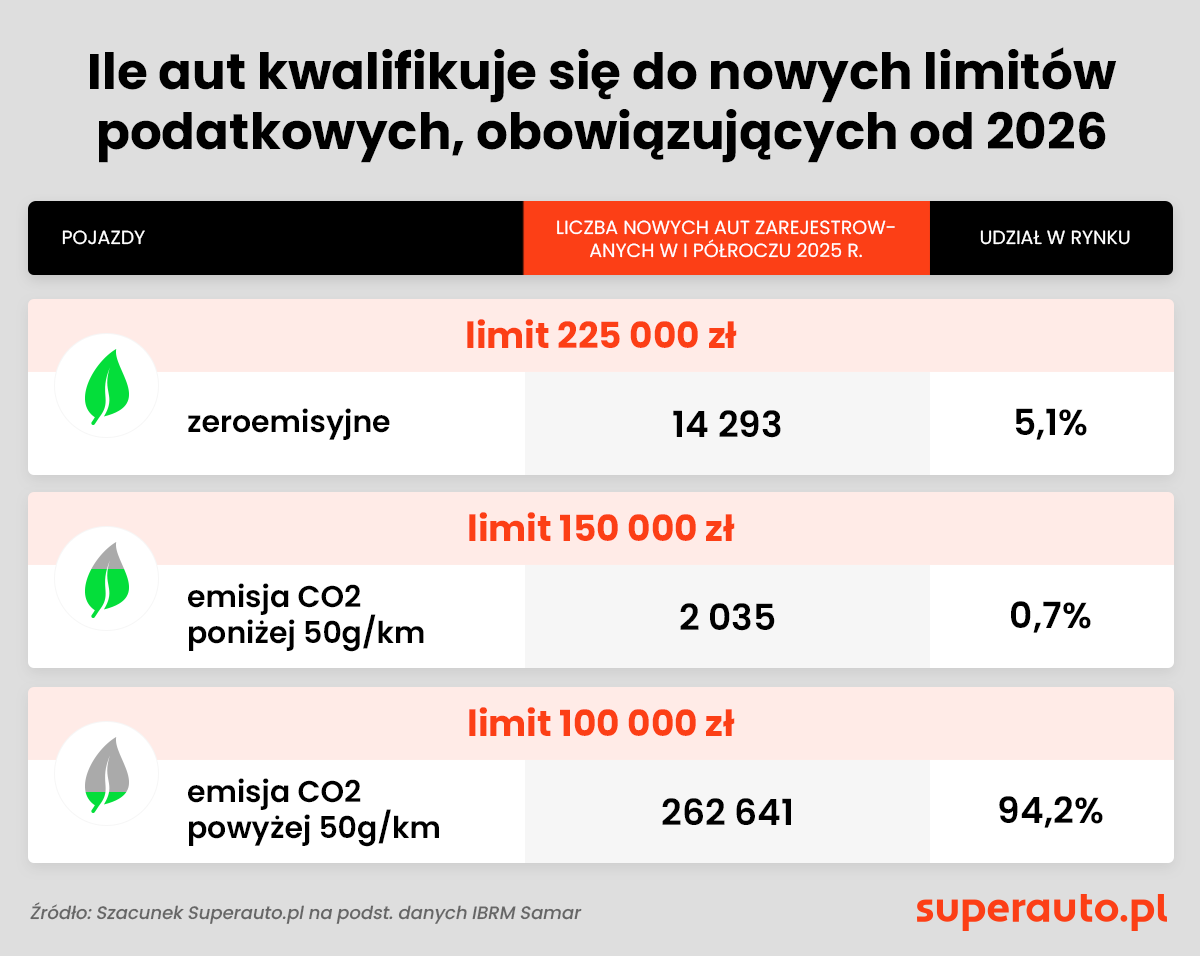

Nowością jest uzależnienie tych odliczeń od ilości emitowanego przez samochód CO2 – czytamy w raporcie Superauto.pl. Tylko dla pojazdów emitujących mniej niż 50g CO2/km utrzymany zostanie obecny limit wynoszący 150 tys. zł. Dla pozostałych aut emitujących spaliny, będzie on zmniejszony do 100 tys. zł, a więc aż o jedną trzecią. Tylko pojazdy elektryczne i napędzane wodorem zachowają obecny limit, wynoszący 225 tys. zł.

Limit oderwany od realiów

To radyklana zmiana, która dotknie większość przedsiębiorców. Korzyści podatkowe z użytkowania firmie auta z tradycyjnym napędem spadną – informuje Aleksander Mazan, dyrektor. ds. partnerstw strategicznych w Superauto.pl, wiodącej platformie sprzedającej samochody przez internet. Zwraca uwagę, że obowiązujący dziś limit w wysokości 150 tys. zł już i tak jest mocno oderwany od realiów rynkowych. Średnia cena sprzedażny nowego auta wyniosła w czerwcu wg danych IBRM Samar 186 tys. zł.

Zaskakująca zmiana

Piotr Juszczyk, doradca podatkowy firmy InFakt, przypomina, że zmiany zostały wprowadzone w 2021 r. nowelizacją Ustawy o elektromobilności i paliwach alternatywnych i mają na celu dostosowanie polskich regulacji do wymogów unijnych. – Wielu przedsiębiorców nie wiedziało o tej dość nietypowej ścieżce zmian przepisów o podatku dochodowym i dziś są zaskoczeni – ocenia ekspert.

94% rynku

Jak dużą część rynku dotkną zmian? Eksperci Superauto.pl sprawdzili to na podstawie danych o rejestracjach nowych aut w I półroczu 2025 r. Samochody osobowe, które zostaną objęte nowym limitem 100 tys. zł stanowią aż 94,2% zarejestrowanych w tym okresie pojazdów. Z obecnego limitu, tj. 150 tys. zł, mogliby skorzystać nabywcy lub leasingobiorcy zaledwie 0,7% nowych aut. W I półroczu zarejestrowano bowiem jedynie 2 035 emitujących poniżej 50 g/km CO2.

Amortyzacja pod ochroną

Nowe limity będą obowiązywać od stycznia 2026 r. Zakup samochodu spalinowego do końca tego roku i wprowadzenie go do środków trwałych firmy, pozwoli na skorzystanie z obecnych limitów. W przypadku leasingu czy wynajmu auta zakupionego w tym roku, trzeba będzie od stycznia 2026 r. stosować proporcję, jeśli cena zakupu auta jest wyższa niż 100 tys. zł – informuje doradca podatkowy Piotr Juszczyk. Proporcję, określającą, jaką część wydatków na z auto można rozliczyć w kosztach, oblicza się dzieląc limit przez cenę zakupu. W przypadku przedsiębiorców wykorzystujących samochód firmowy również na cele prywatne, jest to cena netto powiększona o 50% VAT. Piotr Juszczyk przypomina, że proporcję należy zastosować do części kapitałowej raty leasingu, ubezpieczenia GAP i AC. Nie stosuje się jej do ubezpieczenia OC, a także do wydatków eksploatacyjnych (serwisowanie, opony, paliwo).

KOMENTARZ EKSPERTA

Michał Wekiera, dyrektor generalny PZPM

"To co pierwsze można tutaj powiedzieć korzystając ze starej jeszcze rzymskiej paremii: „ignorantia iuris nocet”, że nieznajomość prawa szkodzi. Zmiana ta została przyjęta już dość dawno bo cztery lata temu i było dużo czasu żeby się z nią chociaż zapoznać. Ale z drugiej strony, wtedy zakładano, że rozwój tego rynku będzie bardziej dynamiczny i nie będzie to miało aż takiego wpływu na rynek samochodów firmowych. Tak się nie stało, stąd mamy do czynienia choćby z mechanizmami łagodzącymi dojście do celów redukcyjnych CO2. Zatem dzisiaj z jednej strony jest to regulacja, która może mieć wpływ na rozwój rynku samochodów zero i niskoemisyjnych, ale z drugiej strony może „zmuszać” niektórych przedsiębiorców do używania firmowo samochodów, które nie odpowiadają ich zapotrzebowaniu, zmuszając ich tym samym do kompromisów. A uderzenie jest duże, bo rynek samochodów firmowych w tym roku to 68% całego rynku nowych samochodów osobowych. Są kraje, w których funkcjonuje możliwość odliczenia całego podatku dla pojazdów zeroemisyjnych np. Belgia, ale tam rynek samochodów zeroemisyjnych jest na innym poziomie - 32% . Jestt to też znacznie mniejszy kraj, a przez to odległości do pokonywania sa znacznie niższe niż w Polsce, co przy dobrej infrastrukturze ładowania powoduje, że korzystanie z takiego pojazdu jest porównywalne z pojazdem spalinowym".

Jaki efekt zmian podatkowych?

Eksperci Superauto sprawdzili, jak zmiana limitów wpływanie na rzeczywistą wysokość odliczeń. Zbadali to na przykładzie jednego z najpopularniejszych obecnie modeli aut – Hyundaia Tucsona.

W przypadku wersji 1.6 T GDI HEV Smart 2WD, kosztującej obecnie niespełna 161 tys. zł brutto z rabatem, która dziś mieści się w limicie umożliwiającym odliczenie 100% wydatków, od 2026 r. możliwe będzie odliczenie jedynie 69% wydatków. W efekcie suma odliczeń, jakich przedsiębiorca mógłby dokonać w okresie 5 lat leasingu, zmniejszy się o ponad 7 tys. zł. Przyjęto, że przedsiębiorca użytkuje auta w tzw. trybie mieszanym oraz, że rozlicza się wg 19-proc. podatku liniowego.

Niemal 100% oferty elektryków z atrakcyjnym limitem

- Kwota 7 tysięcy złotych w okresie 5 lat, czyli 117 zł miesięcznie, nie jest może jakimś kolosalnym uszczerbkiem w odliczeniach podatkowych, niemniej spodziewam się, że część przedsiębiorców zainteresuje się z tego powodu autem elektrycznym, dla którego limit wynosi aż 225 tys. zł. Niemal 100% ofert sprzedaży elektryków prezentowanych obecnie na stronie Sperauto.pl mieści się w tej cenie, co oznacza, że wybór aut umożliwiających pełne odliczenie wydatków związanych z leasingiem pojazdu elektrycznego, jest na rynku naprawdę bardzo duży - informuje Aleksander Mazan. – Szkoda jednak, że twórcy nowych regulacji skupili się jedynie na pojazdach bezemisyjnych, a nie zdecydowali się na wprowadzenie zachęt do zakupu aut, które również można uznać za ekologiczne, czyli hybryd oraz samochodów spełniających normy emisji 6D lub nowsze – ocenia ekspert Superauto.pl

Impuls dla elektromobilności

Według Grigoriya Grigorieva, szefa Powerdot w Polsce, jednego z największych operatorów stacji ładowania, zmiany podatkowe będą kolejnym impulsem do rozwoju elektromobilności. – Mamy obecnie wiele czynników pozytywnie wpływających na sprzedaż elektryków. Są to obniżki cen samochodów, atrakcyjne formy finansowania, sprowadzające czynsz za elektryka do nawet kilkuset złotych miesięcznie, dotacje z programu NaszEauto, a także dynamiczny rozwój infrastruktury w ostatnich latach, dzięki któremu po Polsce można już komfortowo podróżować elektrykiem – wylicza Grigoriy Grigoriev. Zwraca on uwagę, że dla flot korporacyjnych, które nie mogą korzystać z dotacji, wysoki limit odliczeń podatkowych jest obecnie kluczową zachętą do inwestycji w auta zeroemisyjne.

- Minister Energii podał pierwszą maksymalną cenę detaliczną paliw. Od jutra tańsze tankowanie

- Jak zostałem jagodzianką

- Czy auto naprawi… ChatGPT? Nadchodziu era zrób to sam

- Ford pokazał nowego e-Transita. To pierwszy chiński Ford dla Europy

- Elektryk przestal już być autem wokół komina. Badanie Elocity