Barometr flotowy

To coroczna publikacja, która nie tylko podsumowuje rynek flotowy, ale w bardzo szerokim ujęciu go analizuje i wskazuje trendy, jakie będą na nim obowiązywały. Zapraszamy do zapoznania się z obszerną analizą Barometru Flotowego opublikowanego właśnie przez Arval Service Lease Polska.

W 2018 r. polski rynek motoryzacyjny osiągnął rekordowe wyniki sprzedaży. Z salonów wyjechało łącznie ponad 600 000 nowych aut osobowych oraz pojazdów dostawczych, co oznacza 9,8% wzrostu r./r. Taki wynik nie jest natomiast spowodowany decyzjami zakupowymi klientów prywatnych, ponieważ te utrzymały się na poziomie z 2017 r. Za wysoką sprzedaż samochodów odpowiadają głównie firmy, które kupiły aż 74% ogólnej sumy pojazdów. Jednym z powodów wzrostu sprzedaży były zmiany przepisów podatkowych, dotyczących leasingu, nabycia i używania samochodów osobowych w firmach, które zostały zapowiedziane pod koniec 2018 r. Firmy przyspieszyły planowane uzupełnianie flot, by zakupione pojazdy rozliczać jeszcze według poprzednich, bardziej korzystnych zasad.

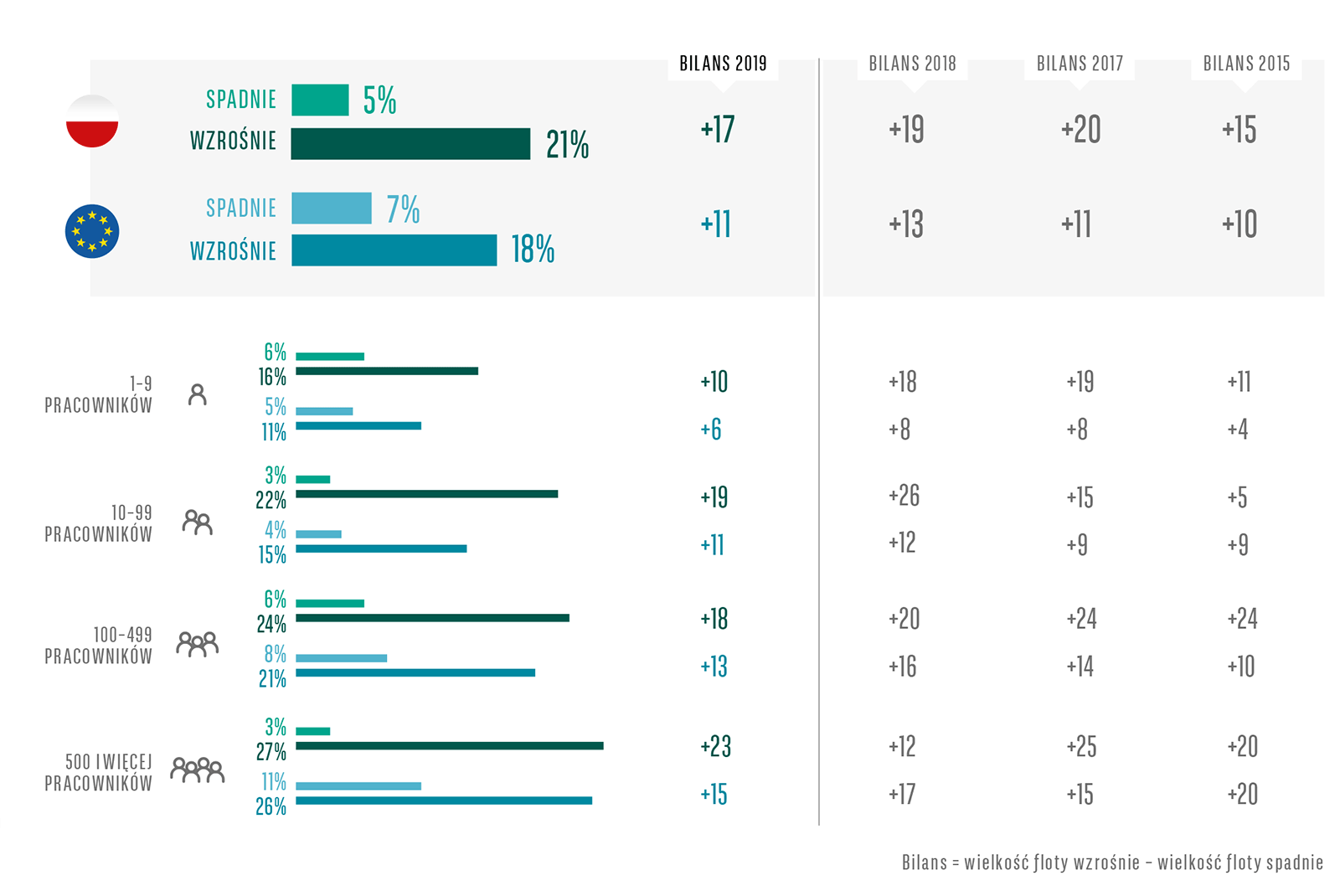

Wykres 1. Prognozowane zmiany wielkości floty w kolejnych 3 latach

Szczególnym miesiącem dla branży motoryzacyjnej w ubiegłym roku był sierpień, w którym odnotowano rekordową sprzedaż ponad 56 000 samochodów, czyli o 64% wyższą w porównaniu z 2017 r. Taki skok związany był z reakcją klientów, a także samych dealerów na zapowiedź wprowadzenia nowej procedury pomiaru emisji spalin (WLTP), która zaczęła obowiązywać już we wrześniu 2018 r. Według wyników badania, największy potencjał na rozwój mają floty w dużych i bardzo dużych przedsiębiorstwach, zatrudniających kolejno pomiędzy 100 a 500 pracowników oraz pomiędzy 500 a 1000 pracowników. W badanych grupach plany dotyczące dalszej rozbudowy flot zadeklarowało kolejno 24 oraz 27% polskich firm. Grzegorz Szymański

Grzegorz Szymański

Regional Manager of Central Europe w Arval, Prezes Zarządu PZWLP.

Podsumowując 2018 r., mogę z satysfakcją stwierdzić, że był to okres dynamicznych zmian dla całej branży motoryzacyjnej. Po raz kolejny przekroczony został rekordowy pułap sprzedaży nowych pojazdów, który w przypadku aut osobowych sięgnął ponad pół miliona. Tak wysoki wynik jest zasługą głównie polskich firm, ponieważ ich udział w strukturze sprzedaży za 2018 r., zgodnie z naszymi przewidywaniami, przekroczył 74%. Świadczy to o dobrej kondycji polskich przedsiębiorstw, które niezmiennie podejmują kroki w kierunku rozwoju swoich flot. Wraz z rosnącą sprzedażą nowych aut, wzmocniła się także pozycja branży wynajmu długoterminowego, która odnotowała wzrost o 17,5% r./r. i wygenerowała 1/3 całkowitej liczby rejestracji nowych pojazdów. W Arval zaobserwowaliśmy dobre wyniki w każdym segmencie klientów korporacyjnych, a grupą najszybciej rozwijającą się bez wątpienia były nadal małe i średnie przedsiębiorstwa. Dynamiczne zmiany w mojej ocenie widać także w strukturze rynku motoryzacyjnego i w modelu korzystania z pojazdów firmowych. 2018 r. był początkiem nowego podejścia do mobilności, którą kierowcy, zarówno indywidualni, jak i flotowi, zaczęli traktować jako usługę, zmieniając swoje przyzwyczajenie z posiadania samochodu na korzystanie z niego. Skutkiem tego powiększył się rynek usług mobilności alternatywnej – współdzielenia pojazdów (car sharing) i przejazdów (ride sharing). Cieszy mnie fakt, że polscy fleet menedżerowie coraz częściej uwzględniają w swoich strategiach tematy związane z bezpieczeństwem kierowców i wpływem pojazdów flotowych na środowisko (patrz wykres 1).

Struktura flot

Badanie Arval Mobility Observatory wskazuje na znaczące przesunięcia w liczebności flot największych polskich firm. W tych zatrudniających od 100 do 500 pracowników, w stosunku do danych z 2017 r., odnotowano o 18 p.proc. więcej flot liczących od 1 do 9 samochodów, natomiast udział flot o wielkości 10–99 pojazdów spadł z 65 do 43%. Duże przesunięcia widoczne są również wśród przedsiębiorstw zatrudniających powyżej 500 pracowników, w których z 18 do 25% wzrósł udział małych flot, liczących od 1 do 9 samochodów. Natomiast o 4 p.proc. spadł udział flot, liczących ponad 500 aut. Takie zmiany mogą wskazywać między innymi na to, że bardzo duże i duże przedsiębiorstwa ograniczają liczebność swoich flot. Przyczyną tego może być rozwijający się wśród firm trend na mobilność alternatywną. Średni czas użytkowania samochodu przez polskie przedsiębiorstwo wynosi obecnie 6,9 roku. To o wiele krótszy okres w porównaniu do średniego wieku aut poruszających się po polskich drogach, który według danych ACEA za 2018 r., w przypadku samochodów osobowych, wynosi ponad 13 lat.

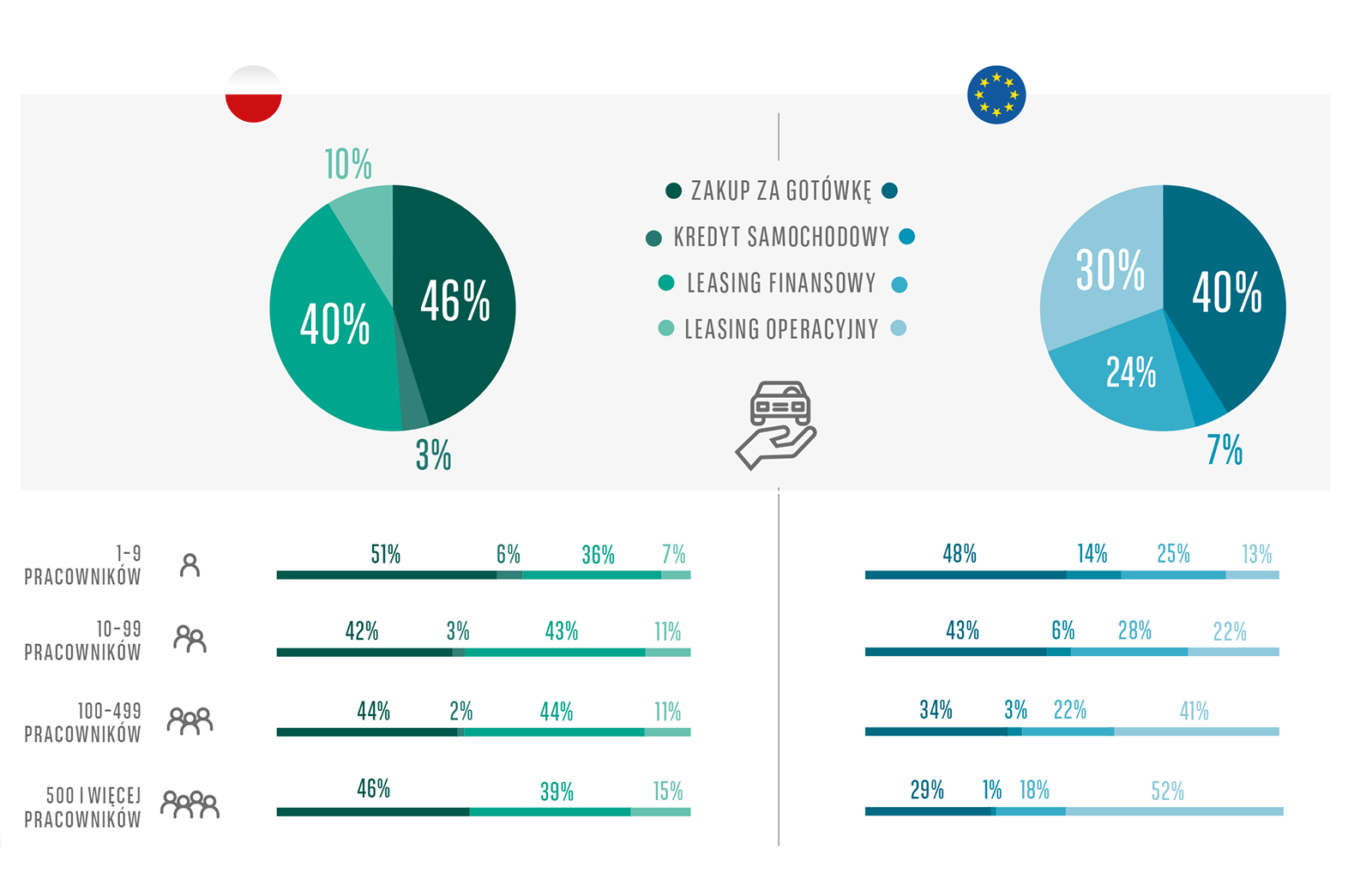

Wykres 2. Metody finansowania firmowych flot

Jakub Faryś

Jakub Faryś

Przewodniczący LC w ACEA, Prezes PZPM

Sytuacja ekonomiczna w Europie od wielu lat ma się bardzo dobrze, co w oczywisty sposób przekłada się na dobrą koniunkturę i stabilną kondycję firm na polskim rynku – stanowiącym integralną część europejskiej gospodarki. Niestety, od pewnego czasu eksperci przewidują spowolnienie, a niektórzy mówią nawet o nadchodzącym kryzysie. Takie zapowiedzi bez wątpienia wpływają na spadek optymizmu przedsiębiorców co do dalszego powiększania flot, co potwierdzają wyniki badania. Mimo to tempo rozwoju polskiego rynku flotowego powinno się utrzymać. Jednym z czynników, który korzystnie wpływa na sprzedaż do firm w Polsce, są dość przyjazne przepisy dotyczące użytkowania służbowych samochodów do celów prywatnych, co sprawia, że samochód pozostaje atrakcyjnym dodatkiem do pensji. Gdy obserwujemy wyniki sprzedaży z ostatnich lat, sprzedaż do firm rośnie i wciąż stanowi znaczącą część wolumenu. W ubiegłym roku stanowiły one ok. 3/4 wszystkich rejestracji, a wyniki z tego roku potwierdzają ten trend. Pamiętać jednak należy, że utrzymanie dobrej kondycji rynku flotowego jest uzależnione od koniunktury gospodarczej i sprzyjających przedsiębiorcom przepisów.

Paweł Doleciński

Paweł Doleciński

Business Development Manager Public Sector, Arval Service Lease Polska

Wynajem długoterminowy staje się alternatywą dla nabywania nadal kosztownych pojazdów elektrycznych. Firmom łatwiej jest wynająć pojazd na określony czas i korzystać z ekologicznej mobilności, niż zamrażać środki na zakup aut, które tak naprawdę dopiero wkraczają na rynek flotowy i dopiero się ich uczymy. Nie mniej ważnym argumentem na rzecz ich stosowania w firmach i instytucjach jest fakt, że korzystanie z napędów alternatywnych jest sposobem na obniżenie kosztów eksploatacji flot samochodowych (eksploatacja samochodu elektrycznego jest tańsza). Korzystając z wynajmu długoterminowego, właściciel nie musi się też martwić o to, jaka będzie wartość rezydualna po 3–4 latach użytkowania takiego auta i ile otrzyma zwrotu z inwestycji przy sprzedaży pojazdu na rynek wtórny. W związku z ustawą nakazującą instytucjom publicznym korzystanie z napędów alternatywnych, wydaje się, że transport publiczny, jak i szerzej, sektor publiczny oraz branża CFM to segmenty, które będą głównym motorem rozwoju elektromobilności w Polsce. W Arval mamy już pierwsze sukcesy w wynajmie aut elektrycznych do sektora publicznego i wspólnie z naszymi klientami chcemy uczestniczyć w rewolucji elektromobilności w Polsce.

Finansowanie floty

Bardzo wysoka liczba aut zarejestrowanych w Polsce w 2018 r. była efektem także dużej dynamiki rozwoju na rynku wynajmu samochodów, który w tym czasie osiągnął wzrost 16,1% r./r. Spośród dostępnych na polskim rynku form finansowania aut służbowych, polscy przedsiębiorcy coraz częściej wybierają wynajem długoterminowy – w 2018 r. właśnie ten segment rynku rozwijał się najszybciej. Według danych Polskiego Związku Wynajmu i Leasingu Pojazdów w ten sposób finansowany był co piąty firmowy samochód. W porównaniu do 2017 r. o 11% wzrósł także zakup pojazdów z wykorzystaniem środków własnych, kredytu czy klasycznego leasingu finansowego. Branża FSL (full service leasing) kupiła 81 800 aut, czyli o 15 500 więcej niż rok wcześniej. W badaniu Arval Mobility Observatory 29% polskich przedsiębiorstw zadeklarowało, że planuje zwiększyć udział leasingu operacyjnego w finansowaniu swojej floty. Tak, jak w poprzednim roku, na to rozwiązanie najczęściej decydują się firmy z sektora małych i średnich przedsiębiorstw (MŚP) w grupie zatrudniających do 10 pracowników. Leasing dla klientów korzystających z wynajmu długoterminowego cieszy się dużym zainteresowaniem nie tylko ze względu na korzyści podatkowe, ale także wygodę, jaką zapewnia oferowany wraz z pojazdem pełen pakiet usług oraz możliwość lepszej kontroli kosztów, ponoszonych na utrzymanie firmowej floty. Zainteresowanie leasingiem operacyjnym zadeklarowało 20% ankietowanych. Procent ten wzrósł wyraźnie także wśród średnich przedsiębiorstw, zatrudniających od 10 do 99 pracowników, w tej grupie aż 44% firm zamierza w ten sposób finansować swoją flotę w ciągu kolejnych 3 lat (patrz wykres 2). Łukasz Niemczuk

Łukasz Niemczuk

SME Solutions Director Arval Service Lease Polska

Zgodnie z naszymi przewidywaniami, rośnie udział leasingu operacyjnego w metodach finansowania flot. Dzisiaj ciągle jeszcze największy udział mają w tym rynku firmy z sektora large, ale jak pokazują prognozy Arval Mobility Observatory, aż 44% średnich oraz 20% małych przedsiębiorstw deklaruje wybór tej formy finansowania floty na kolejne 3 lata. Trend ten potwierdzają również nasze wewnętrzne wyniki. W 2018 r. Arval zrealizował bowiem ponad 1000 zamówień dla małych i średnich firm, co oznacza, że potroiliśmy naszą obecność w sektorze MŚP, w porównaniu do roku poprzedniego. Wszystko wskazuje na to, że w 2019 r. również to zrobimy. Rosnąca popularność wynajmu wśród tego sektora nie dziwi. Wymagający klient MŚP zaczął dostrzegać zalety wynajmu długoterminowego – docenia brak konieczności inwestowania jednorazowo środków własnych, pakiet usług zawarty w jednej miesięcznej racie, przeniesienie ryzyka, np. utraty wartości pojazdu, na operatora i wiele innych. Wraz z rosnącą świadomością przedsiębiorców rośnie zapotrzebowanie na taki produkt. Zdajemy sobie oczywiście sprawę, że utrzymanie wysokiego tempa wzrostu będzie wyzwaniem, jednak z optymizmem patrzymy w przyszłość i zakładamy, że na koniec 2021 r. co trzeci samochód w Polsce zamawiany przez Arval i co czwarty samochód na rynku zamawiany we flocie, będzie trafiał do sektora MŚP.

Przyszłość diesli we flotach

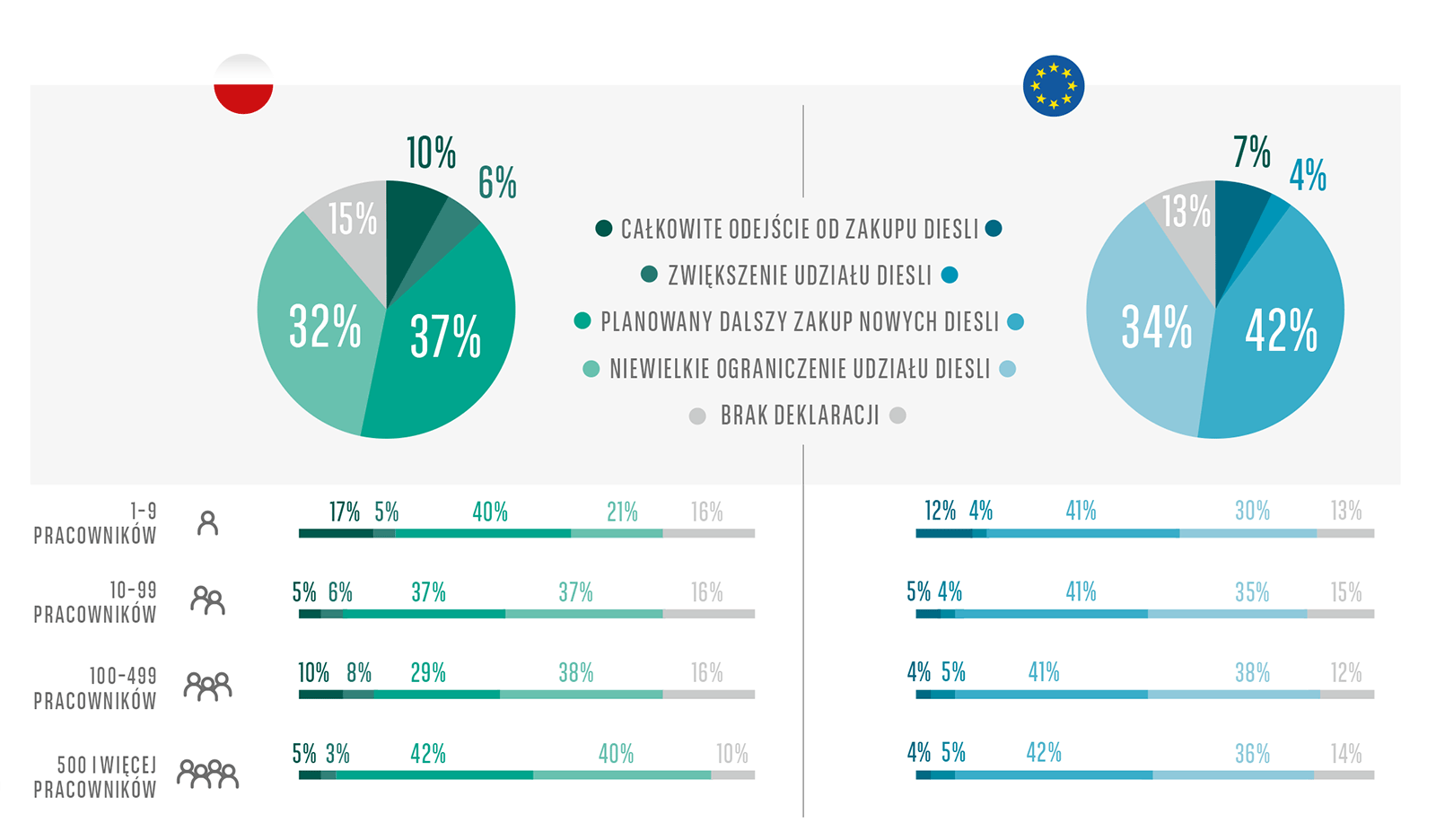

Nowoczesne silniki wysokoprężne pozwalają na większą wydajność przy dużo niższej emisji spalin, w porównaniu do ich starszych odpowiedników. Warto również podkreślić fakt, że ograniczenia co do wjazdu samochodów do miast dotyczyć miały nie wszystkich samochodów z silnikami wysokoprężnymi, a jedynie tych niespełniających wymagań najnowszych norm emisji spalin. Dawałoby to powody do obaw jedynie kierowcom, których samochody z napędem diesla liczą ponad 10 lat i praktycznie nie występują już w firmowych flotach. Choć, co ciekawe, to właśnie fleet menedżerowie częściej deklarują odchodzenie od silników wysokoprężnych. Taką tendencję widać już w danych za I półrocze 2019 r., według których udział diesla w firmowych flotach systematycznie spada. Z troski o aspekt wizerunkowy, wiele firm zwróciło natomiast uwagę na potrzebę ograniczenia emisji CO2 poprzez włączanie do flot większej liczby pojazdów benzynowych. W tej sytuacji dochodzi do paradoksu, ponieważ 73% fleet menedżerów zamierza odejść od pojazdów z silnikiem Diesla, oczekując, że efektem tej decyzji będzie właśnie ograniczenie emisji dwutlenku węgla. Tymczasem okazuje się, że zwiększenie udziału w rynku pojazdów z silnikami benzynowymi może skutkować wzrostem całkowitej emisji CO2, co wynika z wyższego poziomu spalania paliwa w samochodach z tego rodzaju napędem (patrz wykres 3).

Wykres 3. Polityka flotowa firm w odniesieniu do diesli tzw. nowej generacji

Paweł Racis

Paweł Racis

Dyrektor Handlowy Arval Service Lease Polska

Od chwili obowiązywania procedury testowej WLTP, która pozwala lepiej oszacować rzeczywisty poziom zużycia paliwa i emisji spalin, zainteresowanie silnikami wysokoprężnymi teoretycznie powinno ponownie wzrosnąć. Tak się jednak nie dzieje, co może być spowodowane ostrożnością w związku z wizją nowych regulacji, które mogą objąć pojazdy z tymi silnikami w niedalekiej przyszłości. Z drugiej jednak strony, niemal połowa firm zadeklarowała dalsze korzystanie, a nawet zwiększenie liczby diesli w swojej flocie. Możliwe, że menedżerowie traktują potencjalne regulacje jako raczej odległe czasowo lub przewidują, że dotkną one jedynie starsze pojazdy. Widzimy też, że wśród klientów Arval są grupy, dla których samochody z silnikami wysokoprężnymi nadal pozostają dobrym wyborem. Niemniej, nie jesteśmy w stanie dziś określić, czy nowe przepisy, obejmą wszystkie diesle, czy jedynie te niespełniające normy Euro 6d-TEMP. Może się okazać, że w niedalekiej przyszłości firmy zaczną analizować swoją dotychczasową politykę flotową i przy wymianie floty lub przy jej rozbudowie będą dążyć do określenia na nowo swoich potrzeb. Decyzje o wymianie samochodów z silnikami Diesla mogą być także spowodowane nowymi trendami w motoryzacji, które w ostatnim czasie koncentrują się wokół wprowadzania do flot pojazdów nisko- i zeroemisyjnych.

Mobilność

Na polskim rynku motoryzacyjnym coraz wyraźniej widać nowy model korzystania z samochodów, zarówno w zakresie przejazdów prywatnych, jak i służbowych. Wynika to z rosnącego rynku usług mobilności alternatywnej, spośród których w Polsce czołowe miejsce zajmuje car sharing. Managerowie flot nie są jeszcze przekonani do alternatywnych rozwiązań, które mogłyby zastąpić pracownikom indywidualnie przydzielane pojazdy.mogłyby zastąpić pracownikom indywidualnie przydzielane pojazdy. W tym celu potrzebne jest rozszerzenie oferty usług dostosowanych do specyfiki przejazdów służbowych, pozwalające na zdobycie większego zaufania firm do idei car sharingu, a co za tym idzie, do częstszego podejmowania przez nie decyzji o wyborze nowego modelu mobilności.

Firmy potrzebują także rozwiązań technologicznych, które według ich oczekiwań powinny ułatwiać zarządzanie współdzieloną flotą, a przede wszystkim pozwalać na optymalizację kosztów. Paweł Łagoda

Paweł Łagoda

Dyrektor Obsługi Administracyjnej Orange Polska

W Orange Polska wdrożyliśmy car sharing we flocie własnej w 2017 r. Od tego czasu uruchomiliśmy już 35 stacji wypożyczalni w 22 miastach, w których mamy swoje biura. Dziś ze współdzielonych pojazdów korzysta łącznie 17 000 naszych pracowników i współpracowników. Wdrożenie nowego modelu wykorzystania floty przyniosło znaczące efekty w różnych obszarach działalności Orange Polska. Pierwszym z nich jest zmiana sposobu, w jaki nasi pracownicy zaczęli postrzegać samochód służbowy. Dziś traktują go przede wszystkim jako narzędzie pracy, które wypożyczają na czas niezbędny do realizacji konkretnego zadania. Drugim bardzo ważnym efektem jest ograniczenie kosztów floty, co wynika m.in. ze zmniejszenia wydatków na paliwo o prawie 20%. Dostrzegamy też korzyści w dziedzinach tak istotnych jak ochrona środowiska, bezpieczeństwo, ale również poziom satysfakcji naszych pracowników. Obecnie usprawniamy oraz rozwijamy usługę car sharingu o możliwość prywatnego korzystania z pojazdów po godzinach pracy. Poszukujemy także kolejnych sposobów na zwiększanie mobilności naszych pracowników. Do tej pory wdrożyliśmy jeszcze usługę carpoolingu, która poza ekonomią jazdy daje również okazję do zapoznania się oraz wymiany doświadczeń w czasie wspólnych podroży służbowych. Moim zdaniem, kluczem do rozwoju car sharingu w Polsce jest przede wszystkim zamiana naszego przyzwyczajenia do posiadania na przyzwyczajenie do korzystania. Cieszę się, że dzięki wdrożeniu tego rozwiązania w Orange Polska wpłynęliśmy na zmianę nastawienia tak dużej liczby kierowców. Ważni są również solidni partnerzy biznesowi, którzy będą w stanie oferować usługi mobilności alternatywnej, zarówno osobom prywatnym, jak i firmom. Według naszych doświadczeń rozwiązania alternatywne mają duży potencjał rozwoju szczególnie w dużych przedsiębiorstwach, czego doskonałym przykładem jest Orange Polska.

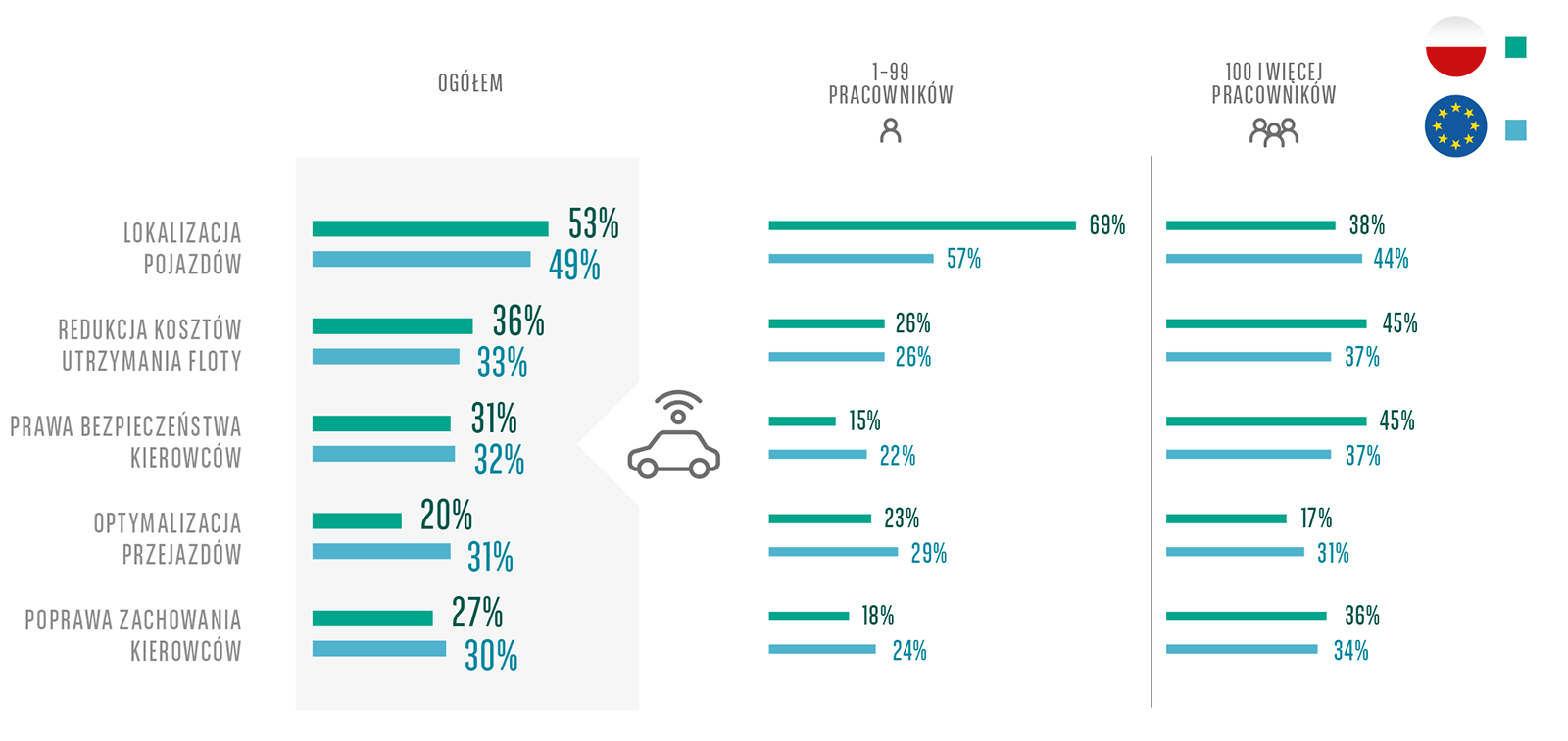

Wykres 4. Cele wdrożenia telematyki

Technologia w służbie bezpieczeństwa

Polska znajduje się w czołówce państw europejskich pod względem popularności narzędzi telematycznych, tuż za Turcją, Czechami, Wielką Brytanią i Holandią. Niemal jedna trzecia badanych (27%) w Polsce firm już wdrożyła w swoich flotach to narzędzie. Udział ten wzrasta do 33% w grupie dużych przedsiębiorstw (100–499 pracowników). W porównaniu z rokiem ubiegłym, zainteresowanie telematyką wzrosło wśród małych firm. Spadło natomiast w największych przedsiębiorstwach, co może wynikać z wejścia w życie europejskiej dyrektywy RODO. Analiza popularności telematyki wśród poszczególnych grup zawodowych wykazała, że najczęściej są one stosowane w pojazdach kierowców zajmujących się dostawami (34%) oraz pracowników sprzedaży (33%). Na kolejnych pozycjach plasują się inżynierowie oraz reprezentanci różnych grup zawodowych, użytkujący samochody powierzone przez pracodawcę jako benefit (po 21%). Głównym powodem instalowania telematyki, wskazywanym przez ankietowanych, jest funkcja lokalizacji pojazdów. Niemniej, telematyka jest coraz częściej postrzegana także jako sposób na obniżenie kosztów floty. Na ten aspekt zwróciło uwagę 36% badanych firm w Polsce. Już prawie jedna trzecia polskich przedsiębiorców postrzega telematykę jako rozwiązanie zwiększające bezpieczeństwo kierowców. Jest to ważny aspekt, który może wpłynąć na popularność tego rozwiązania w przyszłości ze względu na duże zaangażowanie polskich firm na rzecz poprawy bezpieczeństwa pracowników. Aż 80% przedsiębiorstw twierdzi, że w ramach polityki flotowej dysponuje ustalonymi wytycznymi dla kierowców, określającymi zasady jazdy samochodami służbowymi. Troska o poprawę bezpieczeństwa na drodze uwidacznia się także w kwestii zainteresowania szkoleniami. 47% badanych w Polsce firm skierowało swoich pracowników na szkolenia teoretyczne podnoszące umiejętności bezpiecznej jazdy, a 38% na ćwiczenia praktyczne (patrz wykres 4).

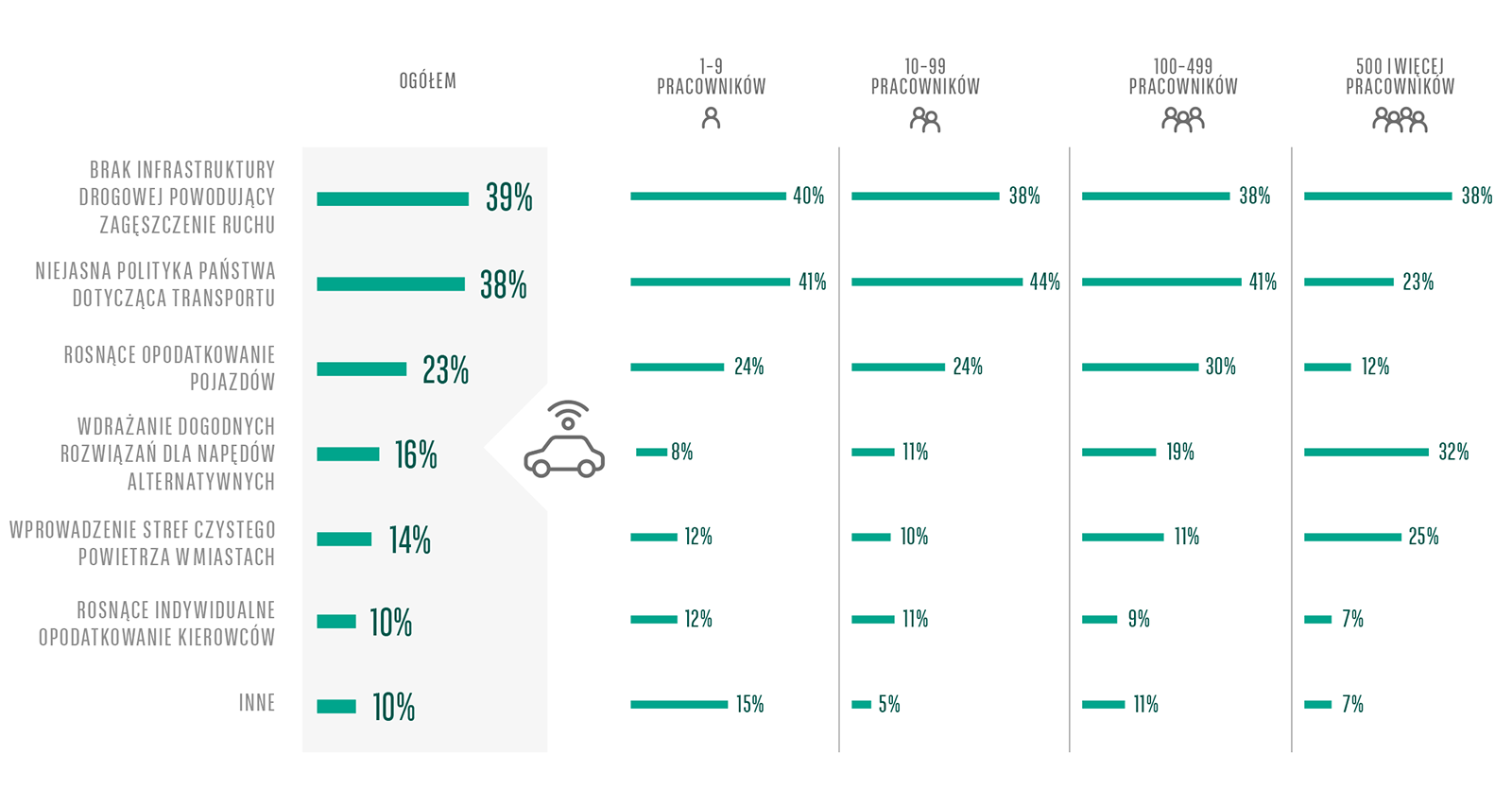

Wykres 5. Największe wyzwania w zarządzaniu flotą

Marek Andruchów

Marek Andruchów

Kierownik Zespołu Administracji Bank BGŻ BNP Paribas

Największą przeszkodą dla rozwoju stosowania telematyki w Polsce jest kojarzenie tego rozwiązania ze śledzeniem pojazdów, a tym samym inwigilacją pracowników, którzy się nimi poruszają. Kwestie generowania oszczędności czy lokalizowania pojazdów są ważne, ale przynoszą pozytywne efekty głównie pracodawcy. Ważna jest więc edukacja pracowników w tym zakresie i podkreślanie istotnych z ich punktu widzenia zalet, jakie niesie ze sobą to rozwiązanie. A tych nie brakuje. Do najważniejszych zalicza się zwiększenie bezpieczeństwa kierowców (unikanie korków, korzystanie z zielonych fal, ostrzeganie o wypadkach itp.), a także poprawę parametrów ekologicznych, związanych z emisją CO2. Potencjał rozwiązań telematycznych jest ogromny również w kontekście inteligentnych rozwiązań przyszłości, w tym całego ekosystemu „porozumiewania się” samochodów (Internet of Things). W przyszłości narzędzia telematyczne staną się integralną częścią wyposażenia pojazdów i zostaną wówczas spełnione oba warunki: pozytywny aspekt finansowy (oszczędności pracodawcy) oraz zwiększenie mobilności i bezpieczeństwa pracowników. W ten naturalny sposób telematyka wejdzie do naszych flot (patrz wykres 5). Andrzej Urbański

Andrzej Urbański

Sourcing Director KONE

Bazując na swoim doświadczeniu w zarządzaniu flotami w 6 krajach, za największe wyzwanie w zawodzie fleet menedżera uważam konsolidację i zarządzanie centralne. Według oczekiwań budżety przeznaczane na flotę powinny być wyrównane we wszystkich oddziałach firmy. Nie jest to łatwe, chociażby z uwagi na rynek ofert danych marek samochodowych, które w zależności od kraju różnią się modelami i ich specyfikacjami. Naszą pracę mogą dziś wspomagać nowe rozwiązania pojawiające się na rynku CFM. Jednym z nich, które właśnie wprowadzam w swojej pracy, jest Arval Outsourcing Solutions (AOS), umożliwiający kompleksową obsługę kierowców oraz ich samochodów. Usługa docelowo ma zwiększać efektywność i wygodę zarządzania flotą oraz optymalizować jej koszty. W polityce flotowej dużą wagę przykładamy również do kwestii bezpieczeństwa kierowców, które poprawiamy wprowadzając systemy ułatwiające i kontrolujące jazdę, takie jak telematyka.

Maciej Chomacki

Metoda badania: CATI, badanie przeprowadzone między 6 i 29 marca wśród managerów zarządzających samochodami firmowymi (przynajmniej jeden samochód firmowy).

Próba na 3930 osobach, w tym 300 w Polsce. Sektor w Polsce: przemysłowy – 132, usługowy – 80, handlowy – 60, budowlany – 29.

- KSeF miał działać, wyszło jak zwykle. Ministerstwo wydało komunikat

- Zima testuje kierowców. Jak podłączyć klemy w razie braku prądu?

- Standard Forda w zabudowach specjalnych

- To koniec programu NaszEauto. Wszystkie pieniądze wydane

- Zapomnijcie o Izerze. Brytyjczycy dogadali się z Chery. Kiedy produkcja?