Rekord, stabilność i korekta, czyli co wiemy o rynku wynajmu w 2025 roku

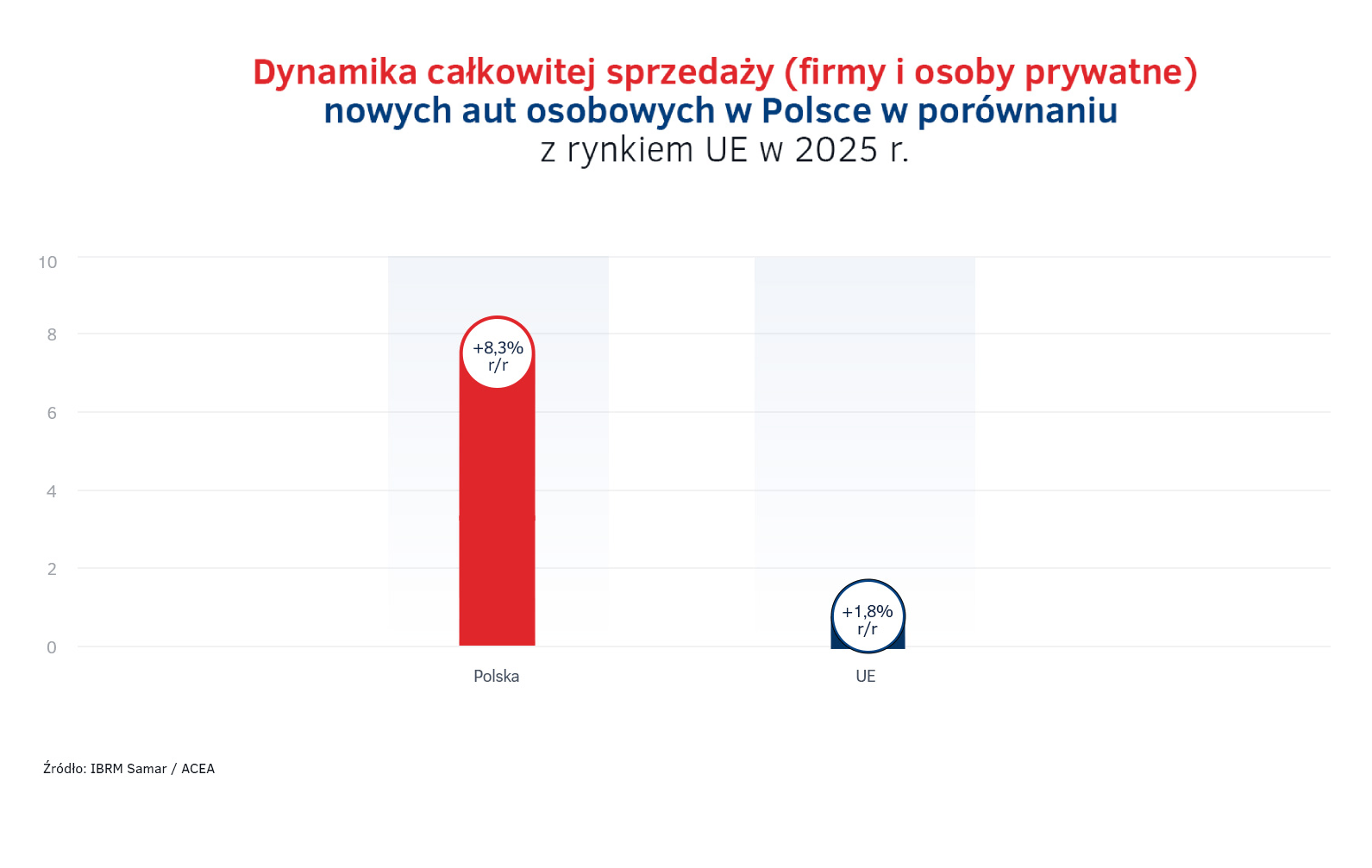

Rok 2025 zapisał się na polskim rynku motoryzacyjnym jako czas rekordów. Klienci indywidualni i instytucjonalni nabyli łącznie 597,5 tys. nowych samochodów osobowych, co oznacza wzrost o 8,3% r/r. Polska dynamika imponuje na tle całej Unii Europejskiej, która w tym samym okresie odnotowała wzrost na poziomie zaledwie 1,8% r/r. Na tym tle branża wynajmu długoterminowego stabilnie rośnie, a zanotowane tempo wzrostu to poziom 7,2% r/r. Jednocześnie rynek Rent a Car (RaC) zmaga się z konsekwencjami zmian w politykach kredytowych po upadku kilku dużych wypożyczalni.

Firmy fundamentem rynku, ale z mniejszym udziałem wynajmu

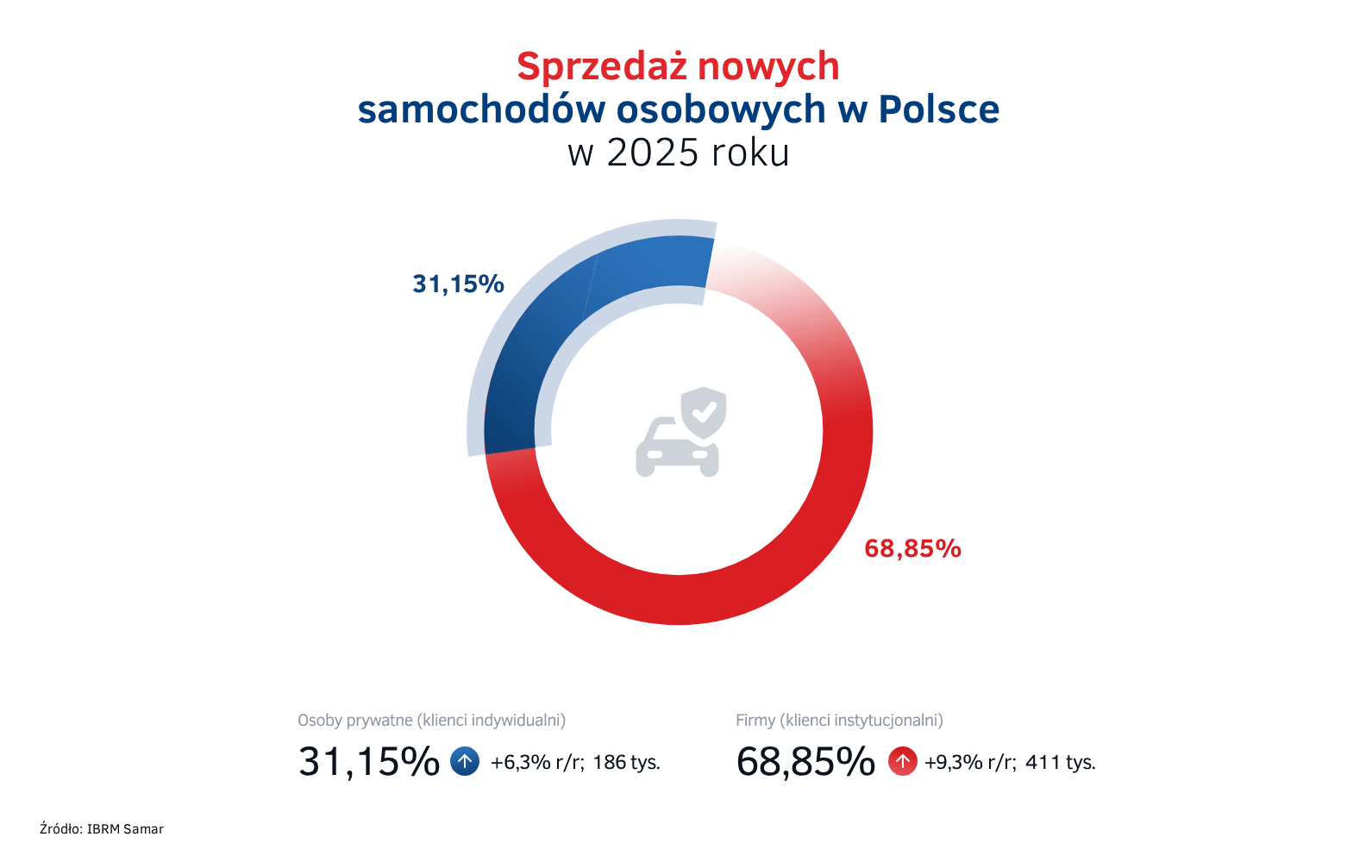

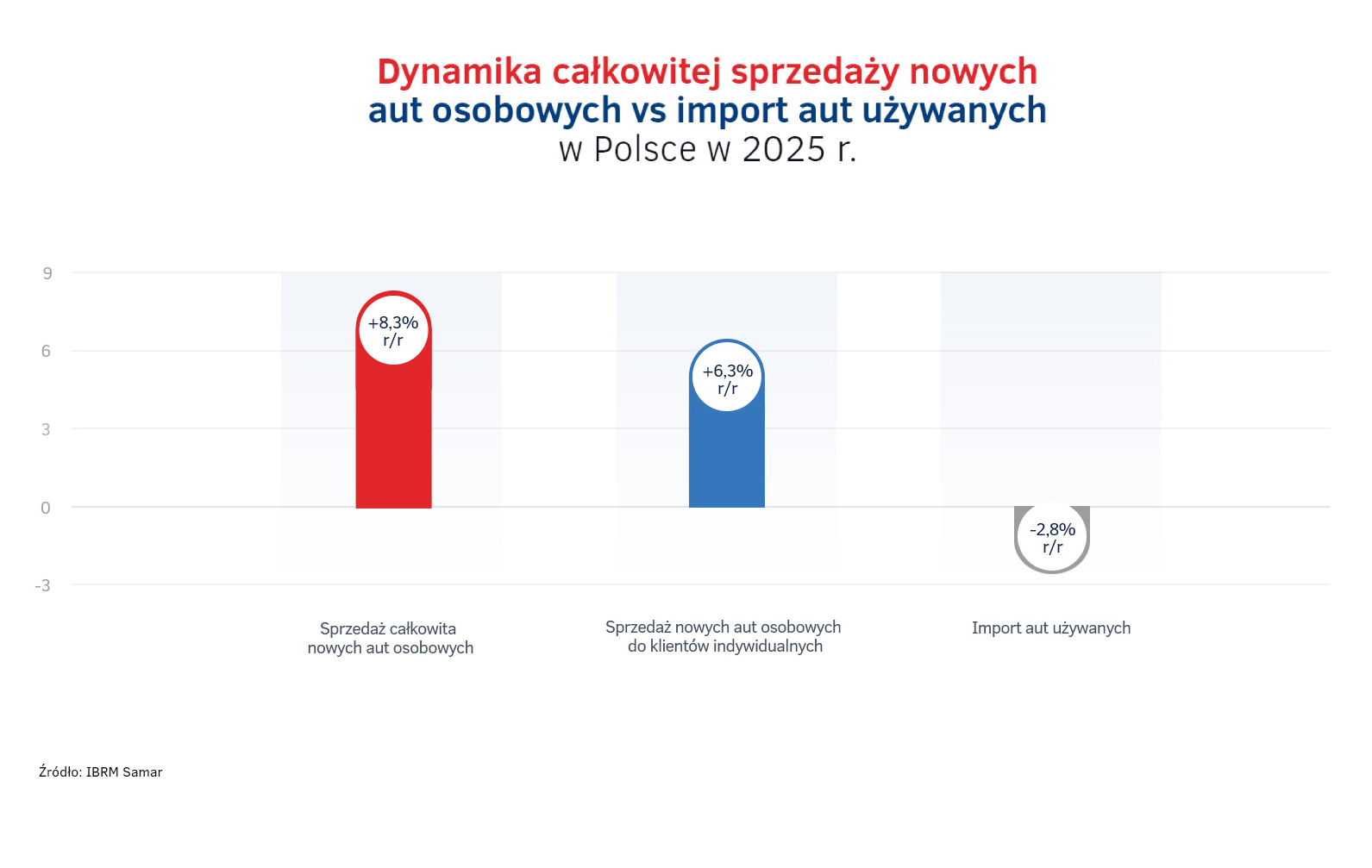

W 2025 roku za blisko 69% sprzedaży nowych aut osobowych odpowiadały firmy (411 tys. sztuk), podczas gdy klienci indywidualni nabyli 186 tys. pojazdów. Co istotne, po raz pierwszy od lat odnotowano spadek importu aut używanych o 2,8% r/r. (łącznie ok 855,6 tys. samochodów osobowych). Jest to efekt pojawienia się tanich marek chińskich oraz korekt cenowych u pozostałych producentów.

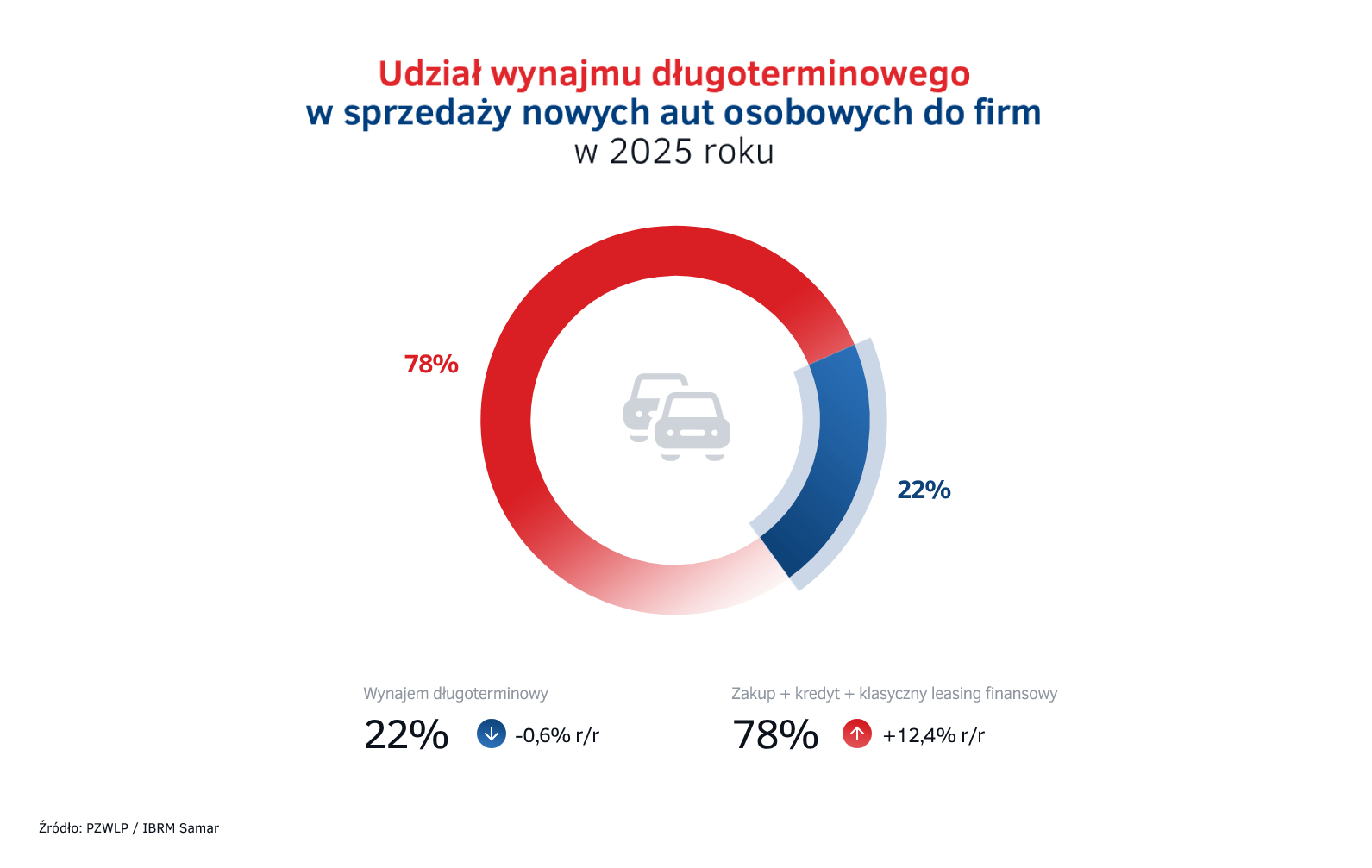

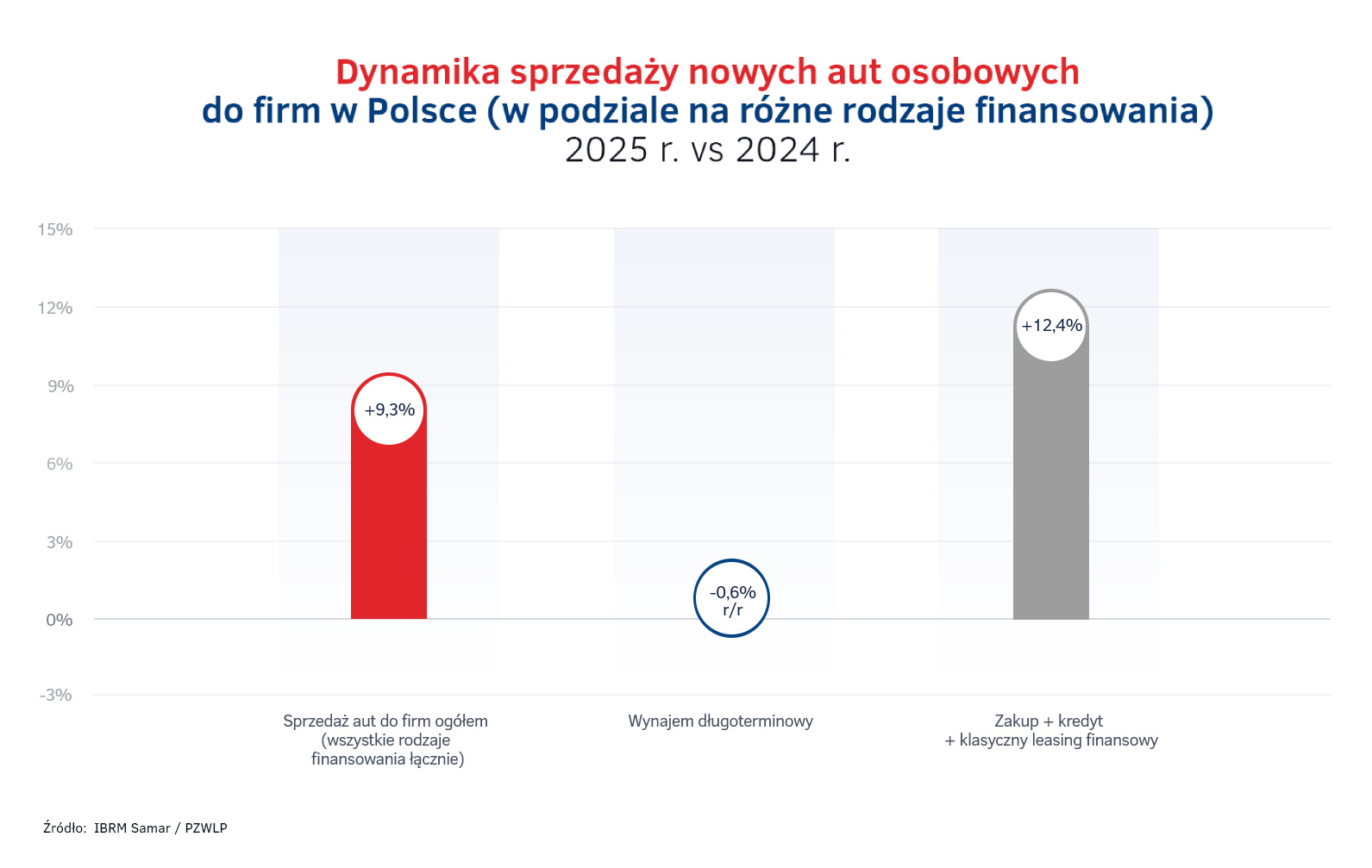

W segmencie finansowania firmowego widoczna była duża wrażliwość na politykę fiskalną. Zmiany w obszarze CIT i brak okresów przejściowych dla umów najmu i leasingu skłoniły przedsiębiorców do częstszych zakupów za gotówkę czy na kredyt. W naszej ocenie z tego powodu udział wynajmu długoterminowego w sprzedaży do firm nie wzrósł rok do roku jak miało to miejsce w ubiegłych latach a utrzymał się blisko poziomu poprzedniego roku i wyniósł 22% (- 0,6 p.p. r/r).

Wynajem długoterminowy (CFM): Czas stabilizacji

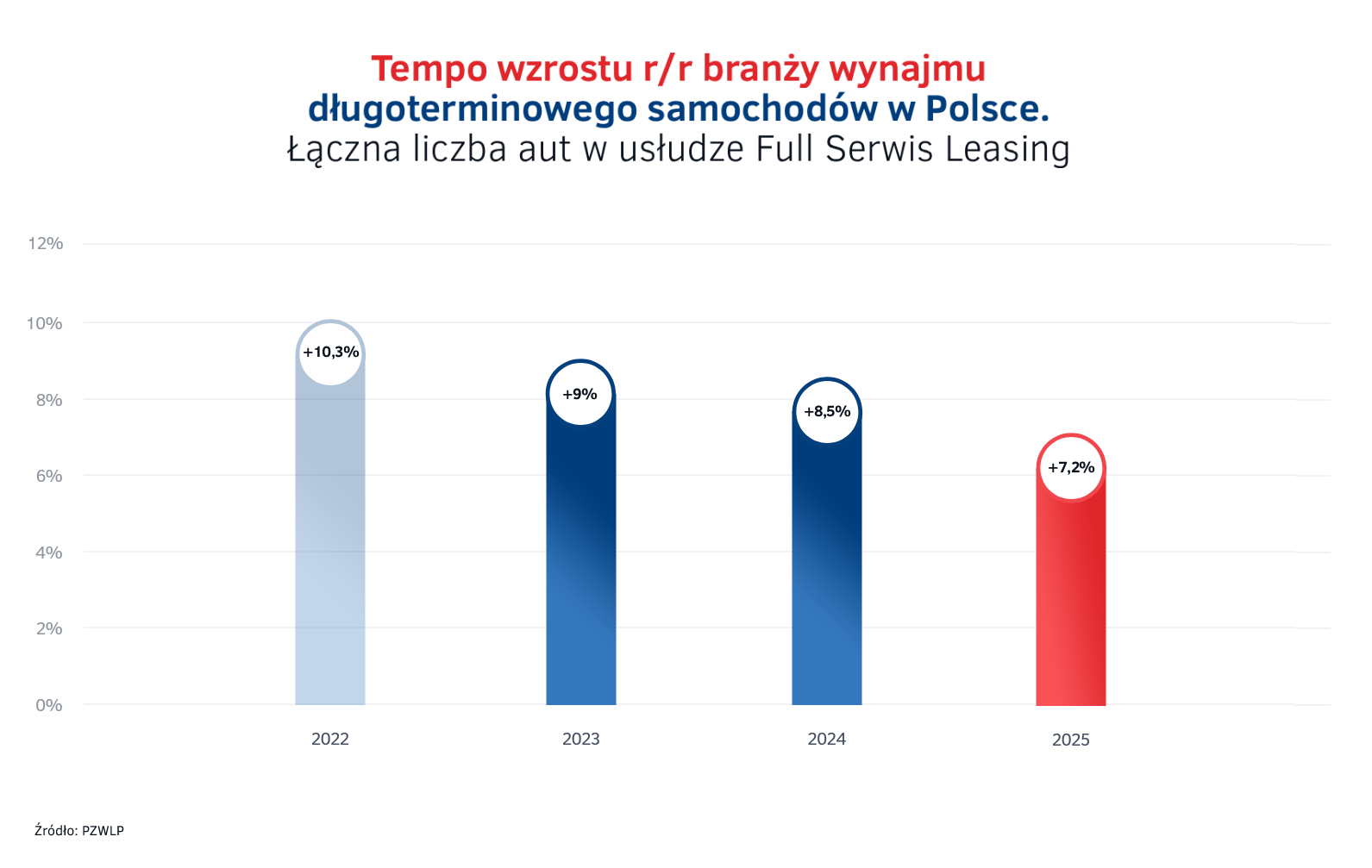

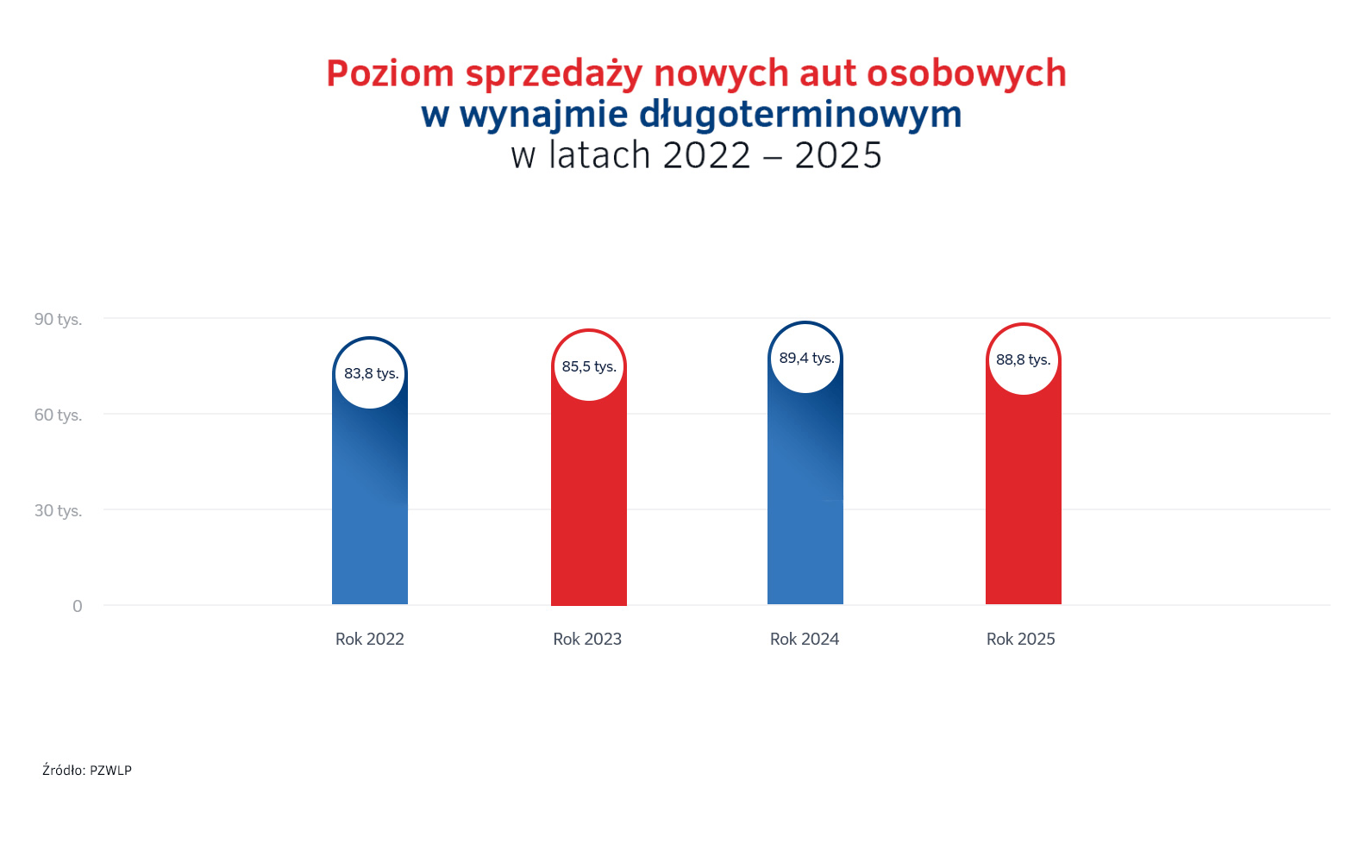

Łączna flota w usłudze Full Serwis Leasing (FSL) urosła w 2025 roku do poziomu 288,7 tys. pojazdów, tj. o 7,2% r/r (prezentowana flota uwzględnia dane spółki Ayvens Poland, która była członkiem PZWLP do końca 2025 roku). Wartości te potwierdzają stabilną dynamikę wzrostu rynku wynajmu długoterminowego pojazdów rok do roku.

Robert Antczak, Prezes Zarządu PZWLP:

„Rok 2025 potwierdził, że polski rynek wynajmu długoterminowego wchodzi w fazę stabilizacji, upodabniając się do rynków zachodnich. Widzimy, że głównym motorem wzrostu staje się sektor małych i średnich przedsiębiorstw oraz klienci detaliczni. Niestety, ubiegły rok pokazał też, jak duży wpływ na decyzje flotowe ma niepewność regulacyjna. Wykluczenie klientów flotowych z programu „NaszEauto” oraz zmiany w CIT zahamowały część inwestycji w nowoczesną mobilność, skłaniając firmy do tradycyjnych form finansowania”.

Eko-ewolucja we flotach mimo przeszkód

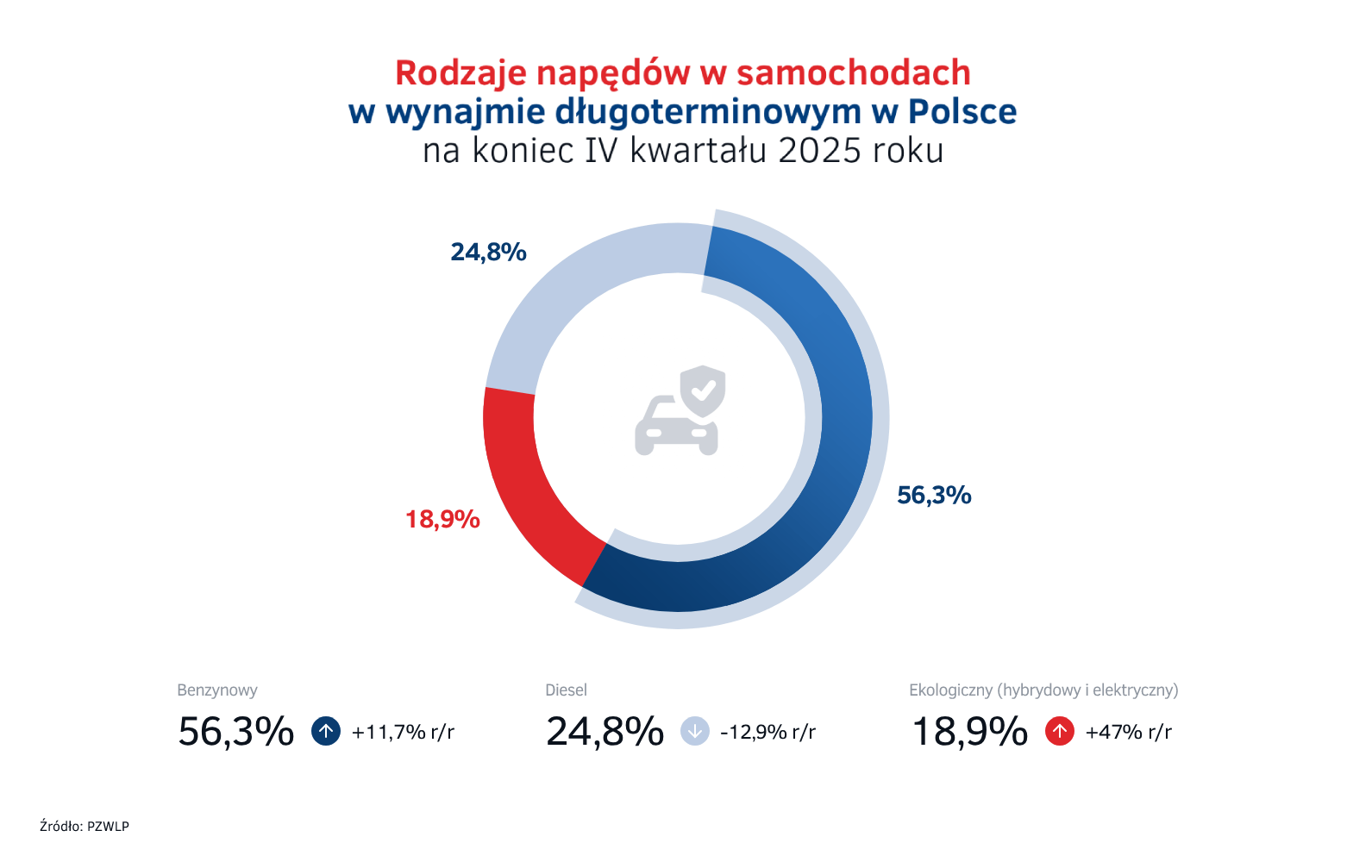

Pomimo wyzwań, transformacja napędów postępuje. Flota samochodów ekologicznych (hybrydy i elektryki (BEV) stanowi już 18,9% całego wynajmu długoterminowego, notując wzrost o 47% r/r.

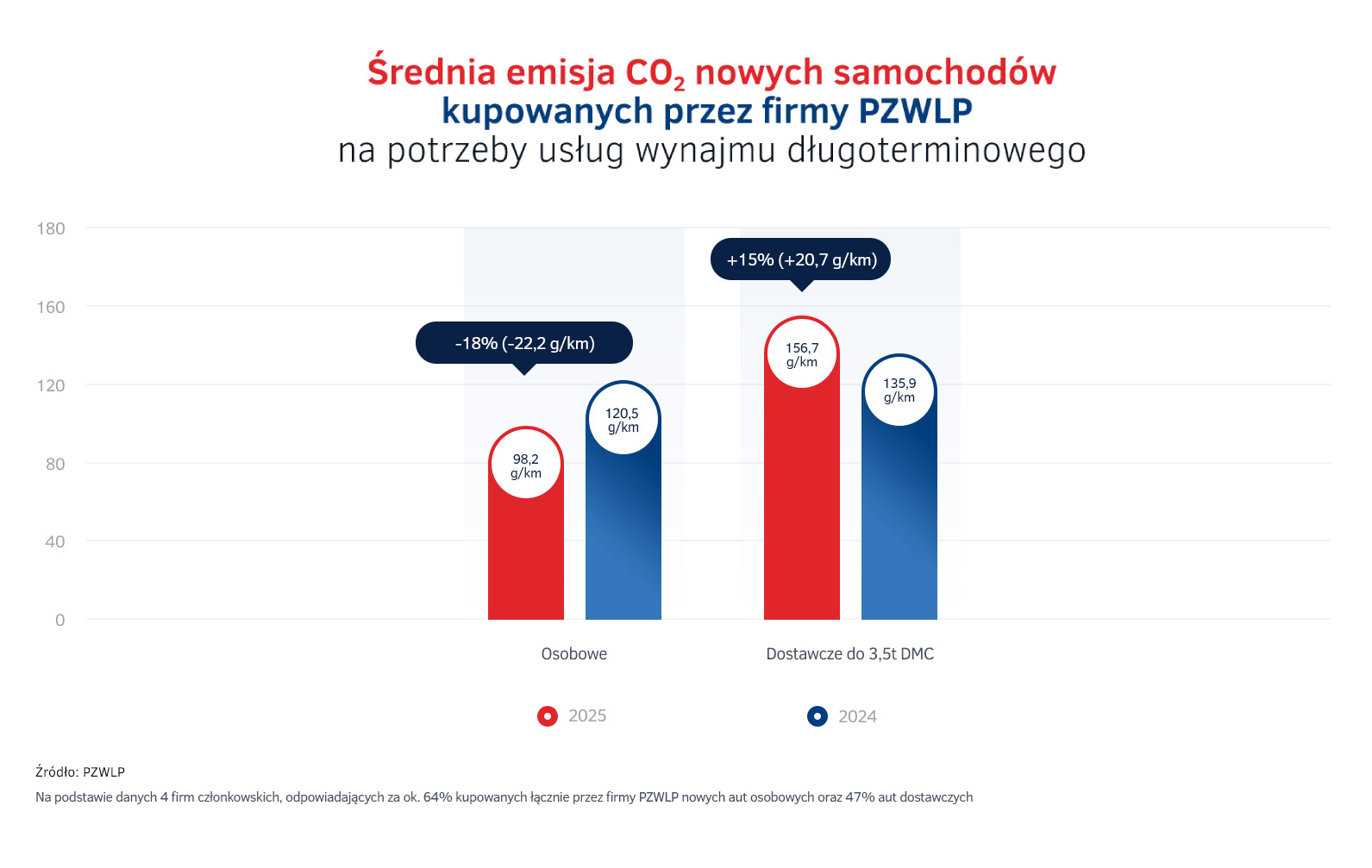

Najbardziej spektakularny wynik osiągnęły auta w pełni elektryczne (BEV), których liczba podwoiła się (+107,5% r/r), stanowiąc 6,6% floty na koniec 2025 roku. Przekłada się to na realny spadek emisyjności – średnia emisja CO2 nowych aut osobowych kupowanych przez branżę wynajmu spadła o 18% do poziomu 98,2 g/km.

Niestety w przypadku lekkich samochodów dostawczych odnotowaliśmy w 2025 roku wzrost średniej emisji CO2 do poziomu 156,7 g/km (+15%). Było to efektem zbyt późnego – od 20 października 2025 r. - objęcia programem NaszeAuto samochodów tej kategorii (N1).

PZWLP wyraża stanowczy sprzeciw wobec projektu Rozporządzenia KE „Clean Corporate Vehicles” („czyste pojazdy firmowe”) z dnia 16 grudnia 2025 roku. Branża ostrzega, że nowe przepisy, zamiast wspierać ekologię, mogą zdestabilizować rynek finansowania i uderzyć w najmniejszych przedsiębiorców. Postawione w projekcie cele zakupowe pozostają nierealne z powodów, które podnosiła od początku branża wynajmu i leasingu pojazdów. KE nie uwzględniła najważniejszych powodów braku popytu na pojazdy elektryczne w krajach UE, w tym braku wsparcia dla rynku używanych samochodów elektrycznych oraz odpowiedniej infrastruktury masowej do ładowania w budynkach wielorodzinnych i parkingach osiedlowych oraz w biurowcach. KE błędnie obrała kierunek związany z finansującymi floty jako remedium na zwiększenie dynamiki transformacji. Zwracamy uwagę na to, że obowiązek poza celem krajowym spoczywa na firmie rejestrującej pojazd. W związku z tym obowiązki te spoczywają bezpośrednio na wszystkich „dużych” finansujących (tj. spełniającą 2 z 3 kryteriów - zatrudnienie powyżej 250 osób, obroty powyżej 40 mln EUR, suma bilansowa powyżej 20 mln EUR), a pośrednio na ich klientach niezależnie od wielkości. KE zapomina, że o wyborze decyduje klient. Tym bardziej ciężko zgodzić się także ze stwierdzeniem Komisji, że klienci MŚP będą wyłączeni spod tych celów, ponieważ w oczywisty sposób nałożenie tego obowiązku na wszystkie firmy wynajmu i leasingu pojazdów wpłynie na ograniczenie oferty produktowej. To oznacza ryzyko znacznego ograniczenia kredytowego dla wynajmujących i leasingodawców oraz szereg dalszych konsekwencji dla całego sektora finansowego i gospodarki, czego efekty są trudne do określenia. Branża ostrzega także przed nadmierną ingerencją w krajowe systemy fiskalne i gospodarcze, w których stosowane są zróżnicowane rozwiązania (np. VAT, amortyzacja) dostosowane do specyfiki rynku lokalnego i segmentów klientów, co ma pozwolić na utrzymanie niezbędnego tempa inwestycji, odnawiania środków trwałych, rozwoju gospodarczego oraz utrzymania zatrudnienia.

Rent a Car (RaC): Branża w fazie korekty

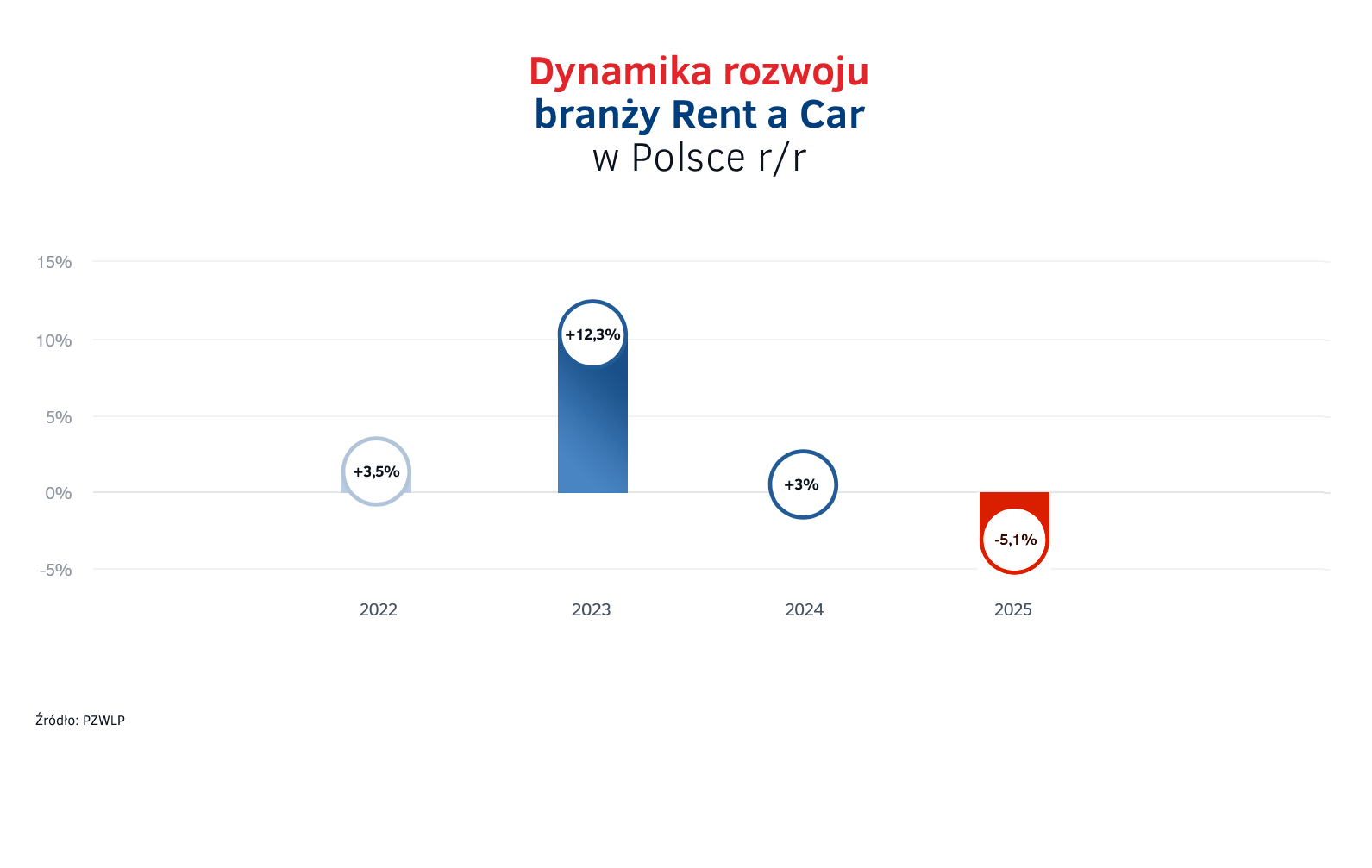

Sektor wypożyczalni samochodów odnotował spadek floty o 5,1% r/r na koniec 2025 roku. Jest to wynik splotu trudnych warunków makroekonomicznych, wysokich kosztów działalności oraz zaostrzenia polityki finansowania przez banki po upadku kilku dużych podmiotów w branży.

Paweł Piórkowski, Członek Zarządu PZWLP:

„Branża Rent a Car znajduje się obecnie w wymagającym procesie adaptacji do nowej rzeczywistości rynkowej. Ujemna dynamika na poziomie -5,1% jest bolesną, ale w dużej mierze naturalną korektą, wynikającą z aktualnych uwarunkowań makroekonomicznych i rynkowych.

Wypożyczalnie muszą mierzyć się nie tylko z rosnącymi kosztami operacyjnymi, lecz także z wyraźnym ochłodzeniem nastrojów konsumenckich. Wynajem samochodów, który często jest narzędziem realizacji innych celów biznesowych przedsiębiorców lub potrzeb życiowych klientów indywidualnych, pozostaje wrażliwym barometrem kondycji gospodarki oraz skłonności do ponoszenia wydatków. W obliczu wielu czynników makroekonomicznych i społecznych obserwujemy dziś większą ostrożność po stronie klientów. Podobne ryzyka dostrzegają również kluczowi partnerzy branży – instytucje finansowe, które starają się dostosować swoją ofertę finansowania do nowego obrazu rynku. Z jednej strony może to stanowić szansę dla firm o silnej kondycji finansowej i dobrej reputacji wśród finansujących, z drugiej jednak – jest to istotne ograniczenie dla dynamicznego rozwoju branży jako całości. Warto także pamiętać, że rynek Rent a Car w Polsce jest znacznie szerszy niż reprezentacja firm zrzeszonych w PZWLP. W kraju działa kilka tysięcy podmiotów z tej branży, funkcjonujących w różnych segmentach rynku, takich jak MTR, Assistance, wynajem lotniskowy czy pozalotniskowy. W poszczególnych segmentach skala wyzwań oraz bieżąca sytuacja rynkowa mogą się istotnie różnić. Mimo tych wyzwań wierzymy, że rozpoczynający się 2026 rok przyniesie stopniowy powrót gospodarki na ścieżkę wzrostu, co w konsekwencji powinno przełożyć się również na poprawę wyników całej branży Rent a Car.”.

Reprezentację branży RaC w PZWLP stanowi 6 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota (bez Sixt Rent a Car Polska / Eurorent Sp. z o.o.) w usługach wynajmu krótkoterminowego (STR) oraz średnioterminowego (MTR) wynosiła na koniec 2025 roku 18,4 tys. aut.

Perspektywy na 2026: Między stabilnym wzrostem, a technologiczną presją

Rok 2026 zapowiada się dla branży wynajmu i leasingu jako czas dalszej stabilizacji, ale i nowych wyzwań operacyjnych. Na podstawie aktualnych trendów oraz nastrojów rynkowych, PZWLP przewiduje następujące kierunki rozwoju:

-

Dalszy stabilny wzrost CFM: Przewiduje się, że rynek wynajmu długoterminowego utrzyma tempo wzrostu na poziomie około 8%. Kluczowym czynnikiem mają być zmiany w przepisach CIT, które w zamyśle powinny premiować tę formę finansowania jako bardziej przewidywalną kosztowo.

-

SME i klienci detaliczni motorem rynku: Głównym filarem wzrostu w 2026 roku pozostanie sektor małych i średnich przedsiębiorstw oraz rosnący segment klientów indywidualnych.

-

Odbicie w branży Rent a Car (RaC): Wraz ze stopniowym powrotem polskiej gospodarki na ścieżkę wzrostu, spodziewana jest poprawa wyników całego sektora wypożyczalni, co pozwoli na odrobienie strat z okresu korekty 2025 roku.

-

Efekt chińskiej ekspansji: Branża spodziewa się dalszej presji cenowej ze strony producentów z Chin. Może to doprowadzić do kolejnych rekordów sprzedaży nowych aut, jednak branża będzie bacznie monitorować wpływ tego zjawiska na wartości rezydualne (RV) samochodów używanych oraz ogólną dynamikę rynku wtórnego.

-

Bariery transformacji energetycznej: Choć wymiana flot na niskoemisyjne nabiera tempa, kluczową barierą pozostaje słabo rozwinięty rynek wtórny aut elektrycznych. Dalsze tempo transformacji będzie zależało nie tylko od infrastruktury ładowania i wskaźników TCO, ale przede wszystkim od stabilizacji cen aut używanych z napędami alternatywnymi.

-

Aktywny udział w procesach legislacyjnych: W 2026 roku PZWLP planuje kontynuację intensywnego dialogu z decydentami w ramach konsultacji nad projektem Rozporządzenia Komisji Europejskiej Clean Corporate Vehicles („czyste pojazdy firmowe”). Wspólnie z organizacjami takimi jak ZPL, ZPP oraz TPL, Związek będzie dążył do wypracowania rozwiązań, które będą realne do wdrożenia przez firmy wynajmu i leasingu pojazdów oraz ich klientów, bez ryzyka destabilizacji sektora finansowego.

- Audi – partner nowoczesnej mobilności dla biznesu

- Leapmotor Polska z nowym dyrektorem. Poprzedni odchodzi z koncernu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym.

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie