Wiele krzyżujących się zmienych

Perturbacje w łańcuchach dostaw wciąż dają się we znaki przemysłowi motoryzacyjnemu. Skutki podażowe pandemii najmocniej dotknęły producentów części i komponentów na pierwszy montaż. Z jednej strony, otrzymują oni mniej zamówień od koncernów samochodowych, z drugiej zaś, muszą mierzyć się zarówno z ograniczoną dostępnością materiałów do produkcji, jak również z wysokimi cenami surowców i komponentów, ale też energii, czy dalszą presją na wzrost wynagrodzeń. W dłuższej perspektywie wyzwaniem będzie adaptacja do przyspieszającego rozwoju elektromobilności.

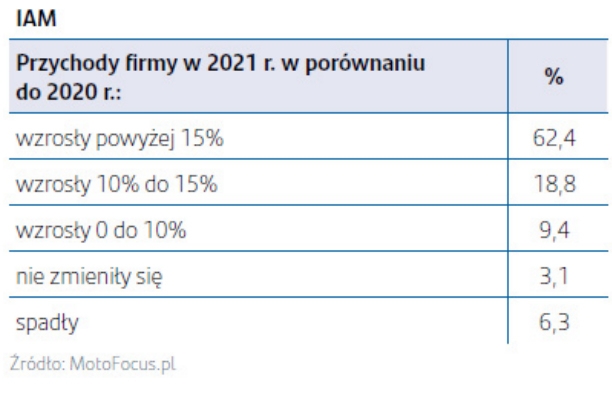

Jak pokazują wyniki najnowszego barometru Przemysł, handel i usługi w motoryzacji. Podsumowanie sytuacji po IV kwartale 2021 r. i prognozy, przygotowanego przez Santander Bank Polska, Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych oraz Grupę Moto Focus, miniony rok zakończył się dla polskiej branży motoryzacyjnej nieźle i przyniósł odbicie po rynkowym załamaniu z 2020 roku. Skorzystali na nim między innymi producenci części samochodowych na rynek wtórny: 62% z nich zanotowało ponad 15-procentowy przyrost przychodów, a w przypadku kolejnych 19% wzrost wyniósł 10–15%. W mniejszym zakresie ożywienie odczuli producenci części do nowych aut. 65% z nich zwiększyło produkcję, przy czym u około 1/4 był to wzrost o ponad 10%. Jednak 30% firm z tej grupy zanotowało obniżenie produkcji, tymczasem wśród producentów części na rynek wtórny spadek przychodów dotknął jedynie 6%.

Analogiczne różnice widać też w prognozach na I kwartał 2022 roku. Dostawcy części na aftermarket w zdecydowanej większości (78%) spodziewają się wzrostu przychodów rok do roku. Mniejsze przychody prognozuje jedynie 9% firm z tej grupy. Z kolei wśród producentów części na pierwszy montaż niemal dwie trzecie spodziewa się wzrostu produkcji, 22% przewiduje brak zmian, a 13% – zmniejszenie wolumenu, jednak nie większe niż o jedną dziesiątą. Producenci z tej grupy nadal odczuwają bowiem znaczne zakłócenia w łańcuchach dostaw. Tylko 22% z nich wskazuje, że produkcja wróciła już do poziomów sprzed pandemii, a aż 48% szacuje, że ten powrót możliwy będzie dopiero w 2023 roku lub nawet później.

Pandemiczne zawirowania w najmniejszym stopniu dotknęły dystrybutorów części motoryzacyjnych. Wręcz przeciwnie, korzystają oni na niskiej dostępności nowych pojazdów, a przez to konieczności dłuższej eksploatacji i naprawy obecnie posiadanych przez właścicieli aut. Dla nich nawet rok 2020 zakończył się wzrostem przychodów, a w 2021 roku dynamika była jeszcze większa – 67% dystrybutorów odnotowało zwiększenie przychodów o ponad 15%. 92% z nich spodziewa się też wzrostów w pierwszym kwartale 2022 (38% prognozuje przychody większe o ponad 15%).

Będzie drożej

Nowy rok polska branża motoryzacyjna – tak jak cała gospodarka – rozpoczęła na fali rosnących cen. Gwałtowne podwyżki na rynku energii napędzają obawy wśród producentów części samochodowych –28% z nich uważa, że wyższe opłaty za prąd i ciepło to duże wyzwanie dla funkcjonowania ich firm w 2022 roku. Największym zmartwieniem okazują się jednak wysokie koszty surowców i komponentów – jako główne wyzwanie wskazało je aż 54% producentów.

„Największym ograniczeniem dla produkcji i sprzedaży pojazdów pozostają zaburzenia w łańcuchach dostaw, przede wszystkim problemy z dostawami półprzewodników. Jednak dostępność niektórych ich typów istotnie wzrośnie dopiero po uruchomieniu nowych mocy produkcyjnych, co jest planowane głównie poza Europą i to dopiero na 2023 rok. Powrotu do wcześniejszych poziomów dostaw spodziewamy się z kolei najwcześniej od drugiej połowy 2022 roku. Dalsza dostępność wielu surowców i pozostałych komponentów do produkcji motoryzacyjnej będzie zależała od m.in. ceł i kontyngentów stosowanych przez największych eksporterów i importerów, dostępności energii, cen energii wpływającej na opłacalność energochłonnych ogniw łańcuchów, ponownego uruchamiania mocy produkcyjnych, zaburzeń logistyki międzykontynentalnej czy polityki monopolistów. A to wszystko przy wysokim popycie na materiały ze strony wielu innych sektorów” – mówi Radosław Pelc, analityk sektora motoryzacyjnego w Santander Bank Polska.

Rosną też koszty pracy, co widać po danych z warsztatów samochodowych. W 2021 wzrost przychodów odnotowało 54% właścicieli warsztatów, choć wzrost liczby klientów – tylko 46%. Właściciele warsztatów powszechnie (86%) wskazują, że stawki za roboczogodzinę poszły w górę. Najliczniejszą grupę (44%) wśród ankietowanych stanowią zaś ci, u których był to wzrost ponad 10-procentowy.

Nie tylko koszty

Rosnącym kosztom towarzyszy w Polsce widmo dalszego trwania pandemii i potencjalnych, wymuszonych przez piątą falę zastojów. Źródłem obaw są też niejasności związane z nowym systemem podatkowym. Jednocześnie nieco dalej na horyzoncie widać już kolejne wyzwania w postaci regulacji i trendów prośrodowiskowych. Co trzeci producent elementów samochodowych już teraz deklaruje, że w ciągu najbliższego roku zamierza zwiększyć zaangażowanie na rzecz zrównoważonego rozwoju. Ze średniej dla trzech grup (dystrybutorzy, producenci IAM oraz producenci OE) wynika, że największy odsetek firm (34%) zamierza zwiększyć zaangażowanie w obszarze „sustainability”. Największe zaangażowanie deklarują producenci OE, co wynika z faktu, że ich kontrahenci, a więc producenci samochodów, wymagają od dostawców deklaracji śladu węglowego i to często w całym łańcuchu dostaw. Branża musi jednak przygotować się też na rozwój elektromobilności.

„Wśród firm dostarczających części samochodowe na rynek wtórny aż 28% wskazuje, że połowa ich asortymentu nie znajdzie zastosowania w samochodach elektrycznych. Wśród producentów części na pierwszy montaż odsetek ten jest jeszcze wyższy i wynosi 44%. Przetrwanie wielu przedsiębiorstw może więc zależeć od skutecznej zmiany w ofercie. Jednocześnie firmy spodziewają się w naszym kraju wolniejszego rozwoju segmentu samochodów elektrycznych i hybrydowych, niż prognozują to niektórzy eksperci rynkowi. Ewentualna pomyłka w ocenie sytuacji może okazać się bardzo kosztowna” – zauważa Radosław Pelc.

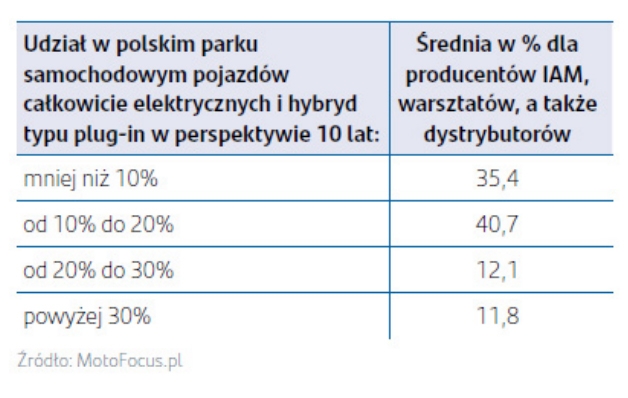

Według danych Cambridge Econometrics najbardziej prawdopodobny scenariusz to udział pojazdów elektrycznych, w tym hybrydowych typu plug-in, w parku samochodowym Polski w perspektywie 10 lat na poziomie blisko 25%. Jednak aż 3/4 polskiej branży uważa, że nie osiągniemy tego poziomu, a zdaniem 35% badanych nie przekroczymy 10%.

Dystrybutorzy – duże wzrosty sprzedaży i eksportu

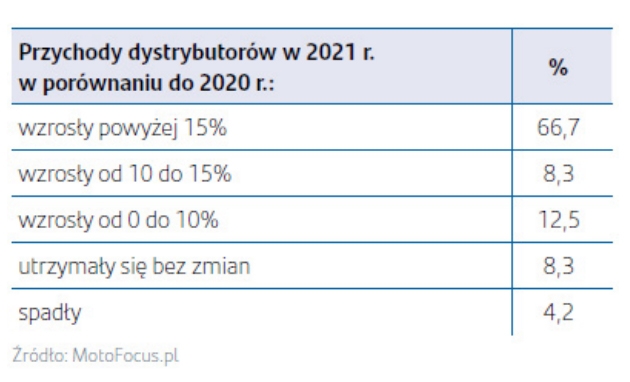

Segment dystrybucji części samochodowych przed pandemią notował rokrocznie poprawę wyników. Po zawirowaniach w pierwszej fazie 2020 roku, odbudowa popytu nastąpiła szybko i cały rok dystrybutorzy zamknęli ze wzrostem przychodów. Mimo problemów w łańcuchach dostaw, w 2021 roku obserwowano dalszą poprawę ich wyników. Ponad 2/3 dystrybutorów w badaniu zadeklarowało, że ich przychody w ubiegłym roku wzrosły o ponad 15% rok do roku, a jedynie 4% zanotowało spadek.

Już dla prawie jednej trzeciej badanych firm udział sprzedaży zagranicznej w przychodach przekracza 30%. Dla jednej piątej mieści się on w granicach 20 do 30%. Dla połowy badanych firm dystrybuujących części sprzedaż zagraniczna jest więc istotna z punktu widzenia osiąganych wyników. Optymistyczne są także prognozy na I kwartał bieżącego roku – żaden z respondentów nie spodziewa się spadku przychodów, a prawie 60% oczekuje dynamiki przynajmniej na poziomie 10%.

Długoterminowym wyzwaniem rynku będzie rosnąca liczba samochodów elektrycznych i hybryd typu plug-in w polskim parku samochodowym. Trend ten będzie wymuszał zmianę zakresu usług warsztatów samochodowych i dostosowanie ich do innego rodzaju napraw. Według badania połowa dystrybutorów zamierza podjąć działania wspierające warsztaty motoryzacyjne w przygotowaniu do pojawienia się na większą skalę samochodów elektrycznych i hybryd typu plug-in.

Warsztaty – rosnące stawki motorem wzrostu

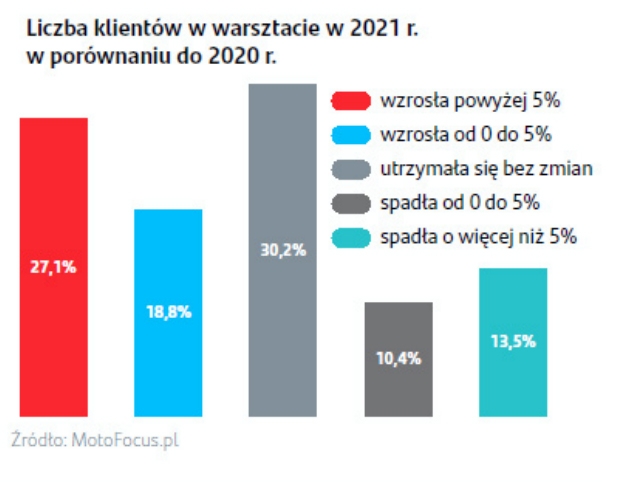

Podobnie jak w przypadku segmentu produkcji części na aftermarket oraz dystrybutorów, sytuacja niezależnych warsztatów motoryzacyjnych w 2021 roku była dobra. W porównaniu do 2020 roku, w ubiegłym roku prawie połowa warsztatów zanotowała wzrost liczby klientów. Warto jednak pamiętać o spadkach w pierwszej połowie 2020 roku, a więc niskiej bazie, do której odwołują się warsztaty. Mimo to prawie jedna czwarta warsztatów wskazała na spadek liczby klientów, a prawie 1/3 jedynie utrzymała dotychczasową liczbę wizyt w warsztatach.

W 2021 roku wzrost cen za usługi odnotowało aż 86,5% respondentów. Przyczyną tego zjawiska są rosnące koszty prowadzenia działalności, m.in. opłat za media czy wynagrodzeń. Trend tenprawdopodobnie utrzyma się w roku obecnym, co potwierdzają zebrane prognozy przedstawicieli warsztatów.

Wśród największych wyzwań właściciele warsztatów wymieniają dostosowanie się do nowych wymogów związanych z elektromobilnością. Ich właściciele jako główne obawy wskazują konieczność zakupu dodatkowych urządzeń (57% wskazań) oraz dostęp do specjalistycznej wiedzy (50%), a także przeszkolenie lub pozyskanie personelu (36%). Jednak jak wspominaliśmy, mechanicy mogą liczyć na wsparcie ze strony dystrybutorów. Połowa z nich planuje bowiem podjąć działania, które mają pomóc warsztatom w dopasowaniu się do epoki elektromobilności.

Tomasz Siwiński

- Ford chce być dyrygentem i do orkiestry zbiera światowych muzyków

- 4 ,1 mln z krakowskiej SCT. Dajcie spokój, przecież nie chodzi o pieniądze

- Zakup auta online, z kredytem online. Otomoto wprowadza nową usługę

- Iveco po ra trzeci z rzędu z nagrodą. Doceniono też biometan

- Rośnie sprzedaż pikapów. D-Max na dużym plusie