Największe polskie dealerstwa

20 marca ogłoszono po raz szósty listę największych polskich grup dealerskich i dealerów samochodów TOP50. Lista została przygotowana przez firmę doradczą DCG Dealer Consulting oraz Instytut Badania Rynku Motoryzacyjnego Samar. Marek Konieczny Na podstawie list TOP50 obliczany jest przede wszystkim wskaźnik konsolidacji rynku, czyli procentowa wielkość sprzedaży 50 największych firm w stosunku do całego rynku. W Polsce rok 2012 był pierwszym rokiem od 2007, czyli od początku liczenia wskaźnika konsolidacji, w którym wskaźnik ten uległ nieznacznemu zmniejszeniu – o 0,5 punktu procentowego i wyniósł 41,32%. Należy w tym miejscu zauważyć, że w tegorocznej liście została wprowadzona nowa metodologia obliczania wskaźnika konsolidacji. Wskaźnik konsolidacji do roku 2011 był liczony jako stosunek sprzedaży 50 największych polskich dealerów do całej sprzedaży samochodów raportowanej przez importerów. Od roku 2012, z powodu zmiany podawania danych rynkowych z danych sprzedażowych na dane rejestracyjne, wskaźnik ten jest liczony jako stosunek sprzedaży 50 największych polskich dealerów do wszystkich rejestracji. W związku z tym pojawiły się dwa wskaźniki konsolidacji rynku za rok 2011, jeden liczony według starej reguły, który wynosił 38,79%, i drugi liczony według nowej metodologii, który wyniósł 41,82%. I do tego drugiego porównywany jest wynik za rok 2012. Zmiana metodologii podniosła nominalnie wskaźnik konsolidacji o około 3 punkty procentowe, ale nie ma wpływu na relacje i proporcje wyników z poszczególnych lat. W poprzednich latach wskaźnik konsolidacji rósł z roku na rok dość znacznie – w roku 2011 o 2, 02 pkt. proc., w 2010 o 2,69 pkt. proc., a w roku 2009 o 2,65 pkt. proc.Polski wskaźnik konsolidacji nadal jest jednym z najwyższych wskaźników na europejskich rynkach dealerskich. Warto jednak zauważyć, że zatrzymanie tempa wzrostu konsolidacji, jakie obserwowaliśmy w Polsce w roku 2012, jest powieleniem zjawiska, które zachodzi od kilku lat na rozwiniętych europejskich rynkach dealerskich, np. brytyjskim, francuskim czy niemieckim, gdzie wskaźnik konsolidacji jest stabilny lub ulega w ostatnich latach nawet niewielkiemu obniżeniu.

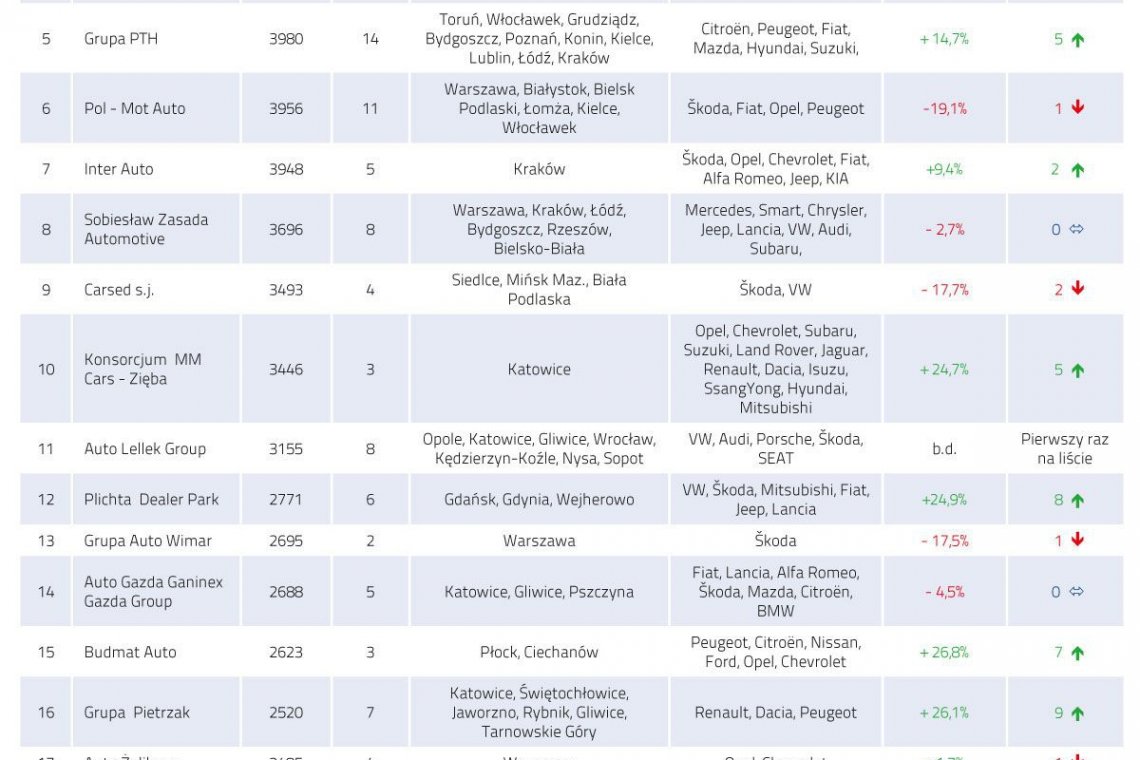

20 marca ogłoszono po raz szósty listę największych polskich grup dealerskich i dealerów samochodów TOP50. Lista została przygotowana przez firmę doradczą DCG Dealer Consulting oraz Instytut Badania Rynku Motoryzacyjnego Samar. Marek Konieczny Na podstawie list TOP50 obliczany jest przede wszystkim wskaźnik konsolidacji rynku, czyli procentowa wielkość sprzedaży 50 największych firm w stosunku do całego rynku. W Polsce rok 2012 był pierwszym rokiem od 2007, czyli od początku liczenia wskaźnika konsolidacji, w którym wskaźnik ten uległ nieznacznemu zmniejszeniu – o 0,5 punktu procentowego i wyniósł 41,32%. Należy w tym miejscu zauważyć, że w tegorocznej liście została wprowadzona nowa metodologia obliczania wskaźnika konsolidacji. Wskaźnik konsolidacji do roku 2011 był liczony jako stosunek sprzedaży 50 największych polskich dealerów do całej sprzedaży samochodów raportowanej przez importerów. Od roku 2012, z powodu zmiany podawania danych rynkowych z danych sprzedażowych na dane rejestracyjne, wskaźnik ten jest liczony jako stosunek sprzedaży 50 największych polskich dealerów do wszystkich rejestracji. W związku z tym pojawiły się dwa wskaźniki konsolidacji rynku za rok 2011, jeden liczony według starej reguły, który wynosił 38,79%, i drugi liczony według nowej metodologii, który wyniósł 41,82%. I do tego drugiego porównywany jest wynik za rok 2012. Zmiana metodologii podniosła nominalnie wskaźnik konsolidacji o około 3 punkty procentowe, ale nie ma wpływu na relacje i proporcje wyników z poszczególnych lat. W poprzednich latach wskaźnik konsolidacji rósł z roku na rok dość znacznie – w roku 2011 o 2, 02 pkt. proc., w 2010 o 2,69 pkt. proc., a w roku 2009 o 2,65 pkt. proc.Polski wskaźnik konsolidacji nadal jest jednym z najwyższych wskaźników na europejskich rynkach dealerskich. Warto jednak zauważyć, że zatrzymanie tempa wzrostu konsolidacji, jakie obserwowaliśmy w Polsce w roku 2012, jest powieleniem zjawiska, które zachodzi od kilku lat na rozwiniętych europejskich rynkach dealerskich, np. brytyjskim, francuskim czy niemieckim, gdzie wskaźnik konsolidacji jest stabilny lub ulega w ostatnich latach nawet niewielkiemu obniżeniu. Jednak w przypadku Polski zahamowanie wzrostu wskaźnika konsolidacji traktować należy raczej jako chwilową, a nie jako trwałą zmianę trendu. Nadal bowiem silne są na polskim rynku czynniki, które w ostatnich latach były powodem szybkiej konsolidacji, choć pojawiają się na nim także takie, które mogą proces konsolidacji hamować. Czynnikiem wpływającym na dalszą konsolidację rynku będzie przede wszystkim realizowana przez największych graczy polityka przejęć i fuzji. Dużą rolę w tym zakresie będzie prawdopodobnie odgrywał nowy gracz na polskim rynku – największa grupa dealerska w Europie – Porsche Holding Salzburg, występującej u nas pod nazwą Porsche Inter Auto. Zrealizowane w ubiegłym roku przejęcia (Magro International), jak i planowane w tym roku transakcje – jak choćby zakup warszawskiej firmy Szewczyk – mogą świadczyć o wielkich planach rozwojowych tej grupy, zwiększających znacznie jej wolumen sprzedaży, i co za tym idzie – konieczność reakcji na te ruchy innych największych polskich dealerów.Drugim zjawiskiem, które będzie zwiększać stopnień konsolidacji, są stosunkowo świeże na polskim rynku dealerskie konsorcja. Powołane w roku 2011 śląskie konsorcja MM Cars – Zięba czy Pietrzak- Keller mogą zaliczyć rok 2012 do bardzo udanych, podobnie jak spółka dealerów VW – Auto Group Polska, zarządzająca wrocławskimi salonami VW i Audi. Te pozytywne przykłady dealerskiej współpracy powodują, że o podobnych pomysłach myśli coraz więcej dealerskich firm, traktując tego typu struktury organizacyjne jako gwarancję stabilizacji swoich pozycji rynkowych.W roku 2012 pojawiły się jednak na polskim rynku także zjawiska, które mogą hamować wzrost konsolidacji. Jednym z nich jest obserwowane od początku kryzysu w grupach dealerskich na rynkach Europy Zachodniej zjawisko ograniczania dotychczasowych zasobów w zakresie tak terytorialnym, jak i markowym. Przykładem pojawienia się tego zjawiska w Polsce jest choćby strategia grupy dealerskiej Zasada, która postanowiła skupić potencjał sprzedażowy na południu Polski, wystawiając do transakcji kilka swoich obiektów nieodpowiadających tej strategii, jak choćby salon Mercedesa w Bydgoszczy. Także kilka innych polskich grup dealerskich rozważa tego typu posunięcia strategiczne.Na proces konsolidacji rynku mogą mieć także wpływ zmiany prawne w zakresie wielomarkowości, które dają importerom wiele narzędzi do jej ograniczania. Na razie, w roku 2012, nie miało to jakiegoś wielkiego wpływu na zjawisko multibrandingu na polskim rynku dealerskim. Jest ono nadal stabilne. Wskaźnik firm wielokoncernowych wśród firm z najnowszego TOP50 nie uległ żadnym zmianom i nadal wynosi 78%, a w pierwszej dziesiątce nadal nie ma żadnego niezależnego dealera sprzedającego samochody tylko jednej marki. Na całej liście, podobnie jak w roku 2011, znajdziemy jedynie 11 firm, które sprzedają auta tylko jednego koncernu. Co ciekawe, po raz pierwszy w historii tworzenia listy nie ma na niej ani jednego dealera, który sprzedaje samochody jednego koncernu w jednej lokalizacji, co więcej jest na niej tylko jeden dealer posiadający jedną lokalizację – katowicki Euro Kas, ale sprzedający dwie marki: KIA i Volvo.Analiza listy TOP50 przynosi jeszcze jeden zaskakujący wniosek w zakresie czynników oddziałujących na konsolidację – zahamowanie przewagi w zakresie sprawności sprzedaży, należącej do tej pory bezdyskusyjnie do kręgu największych dealerów. Po raz pierwszy od początku tworzenia listy TOP50 dynamika wzrostu sprzedaży największych dealerów rok do roku była gorsza niż wynik całego rynku. Cały rynek zanotował spadek sprzedaży o 2,51%, a największe 50 firm dealerskich aż o 3,68%. Dla porównania w roku 2011 rynek spadł o 7,42%, podczas gdy najwięksi zmniejszyli swoją sprzedaż tylko o 2,75%. Co ciekawe jednak na liście 2012 zwiększyła się liczba firm ze wzrostami sprzedaży. W roku 2012 było ich 26, a w roku 2011 tylko 22. Najwyższe wzrosty sprzedaży wśród firm znajdujących się na liście TOP50 2012 zanotowały poznańska Grupa Karlik – plus 87,2% – i łódzki dealer koreańskich marek Hyundai i KIA, firma Marvel – plus 58,4%.

Jednak w przypadku Polski zahamowanie wzrostu wskaźnika konsolidacji traktować należy raczej jako chwilową, a nie jako trwałą zmianę trendu. Nadal bowiem silne są na polskim rynku czynniki, które w ostatnich latach były powodem szybkiej konsolidacji, choć pojawiają się na nim także takie, które mogą proces konsolidacji hamować. Czynnikiem wpływającym na dalszą konsolidację rynku będzie przede wszystkim realizowana przez największych graczy polityka przejęć i fuzji. Dużą rolę w tym zakresie będzie prawdopodobnie odgrywał nowy gracz na polskim rynku – największa grupa dealerska w Europie – Porsche Holding Salzburg, występującej u nas pod nazwą Porsche Inter Auto. Zrealizowane w ubiegłym roku przejęcia (Magro International), jak i planowane w tym roku transakcje – jak choćby zakup warszawskiej firmy Szewczyk – mogą świadczyć o wielkich planach rozwojowych tej grupy, zwiększających znacznie jej wolumen sprzedaży, i co za tym idzie – konieczność reakcji na te ruchy innych największych polskich dealerów.Drugim zjawiskiem, które będzie zwiększać stopnień konsolidacji, są stosunkowo świeże na polskim rynku dealerskie konsorcja. Powołane w roku 2011 śląskie konsorcja MM Cars – Zięba czy Pietrzak- Keller mogą zaliczyć rok 2012 do bardzo udanych, podobnie jak spółka dealerów VW – Auto Group Polska, zarządzająca wrocławskimi salonami VW i Audi. Te pozytywne przykłady dealerskiej współpracy powodują, że o podobnych pomysłach myśli coraz więcej dealerskich firm, traktując tego typu struktury organizacyjne jako gwarancję stabilizacji swoich pozycji rynkowych.W roku 2012 pojawiły się jednak na polskim rynku także zjawiska, które mogą hamować wzrost konsolidacji. Jednym z nich jest obserwowane od początku kryzysu w grupach dealerskich na rynkach Europy Zachodniej zjawisko ograniczania dotychczasowych zasobów w zakresie tak terytorialnym, jak i markowym. Przykładem pojawienia się tego zjawiska w Polsce jest choćby strategia grupy dealerskiej Zasada, która postanowiła skupić potencjał sprzedażowy na południu Polski, wystawiając do transakcji kilka swoich obiektów nieodpowiadających tej strategii, jak choćby salon Mercedesa w Bydgoszczy. Także kilka innych polskich grup dealerskich rozważa tego typu posunięcia strategiczne.Na proces konsolidacji rynku mogą mieć także wpływ zmiany prawne w zakresie wielomarkowości, które dają importerom wiele narzędzi do jej ograniczania. Na razie, w roku 2012, nie miało to jakiegoś wielkiego wpływu na zjawisko multibrandingu na polskim rynku dealerskim. Jest ono nadal stabilne. Wskaźnik firm wielokoncernowych wśród firm z najnowszego TOP50 nie uległ żadnym zmianom i nadal wynosi 78%, a w pierwszej dziesiątce nadal nie ma żadnego niezależnego dealera sprzedającego samochody tylko jednej marki. Na całej liście, podobnie jak w roku 2011, znajdziemy jedynie 11 firm, które sprzedają auta tylko jednego koncernu. Co ciekawe, po raz pierwszy w historii tworzenia listy nie ma na niej ani jednego dealera, który sprzedaje samochody jednego koncernu w jednej lokalizacji, co więcej jest na niej tylko jeden dealer posiadający jedną lokalizację – katowicki Euro Kas, ale sprzedający dwie marki: KIA i Volvo.Analiza listy TOP50 przynosi jeszcze jeden zaskakujący wniosek w zakresie czynników oddziałujących na konsolidację – zahamowanie przewagi w zakresie sprawności sprzedaży, należącej do tej pory bezdyskusyjnie do kręgu największych dealerów. Po raz pierwszy od początku tworzenia listy TOP50 dynamika wzrostu sprzedaży największych dealerów rok do roku była gorsza niż wynik całego rynku. Cały rynek zanotował spadek sprzedaży o 2,51%, a największe 50 firm dealerskich aż o 3,68%. Dla porównania w roku 2011 rynek spadł o 7,42%, podczas gdy najwięksi zmniejszyli swoją sprzedaż tylko o 2,75%. Co ciekawe jednak na liście 2012 zwiększyła się liczba firm ze wzrostami sprzedaży. W roku 2012 było ich 26, a w roku 2011 tylko 22. Najwyższe wzrosty sprzedaży wśród firm znajdujących się na liście TOP50 2012 zanotowały poznańska Grupa Karlik – plus 87,2% – i łódzki dealer koreańskich marek Hyundai i KIA, firma Marvel – plus 58,4%. Na liście TOP50 2012 pojawiło się tylko czterech debiutantów, co może świadczyć o pogłębiającej się z roku na rok stabilizacji wśród największych polskich firm dealerskich. Co więcej, dwie z nich: Auto Lellek Group i Grupę Bońkowscy, trudno poniekąd traktować jako debiutantów, bo ich awans na listę nie został wywołany jakimś gwałtownym wzrostem sprzedaży, a jedynie zmianami organizacyjnymi, które spowodowały utworzenie grup dealerskich z dotychczasowych rozproszonych firm o wspólnocie własnościowej.Rok 2012 nie był szczególnie udany dla największych na liście. I choć liczba dealerów z TOP10, którzy zanotowali spadki sprzedaży jest taka sama jak w roku 2011 i wynosi sześć, to spadki te są w większości niezwykle dotkliwe. Nadal pozycję lidera na liście utrzymuje Polska Grupa Dealerów (9314 sprzedanych aut), ale nie można nazywać już tej pozycji niepodważalną. Po raz drugi z rzędu PGD zanotowała spadek sprzedaży, tym razem ogromny – o 20,6%. Od drugiej na liście grupy Krotoski–Cichy (8150 sprzedanych aut) dzieli PGD już tylko nieco ponad 1100 samochodów, choć jeszcze w roku 2010 różnica ta wynosiła prawie 7 tysięcy aut. A sądząc po dynamice wzrostu poznańskiej firmy (+ 30,4% w roku 2012) i zapowiedziach nowych inwestycji, można podejrzewać, że grupa Krotoski-Cichy nie powiedziała jeszcze ostatniego słowa. Na podium, po roku nieobecności, wróciła grupa dealerska Carservis (sprzedaż 5137 aut) i to pomimo 11-proc. spadku sprzedaży. Carservis zepchnął na 4. pozycję Grupę Bemo, która roku 2012 z pewnością nie może uznać za udany (26,7% spadku sprzedaży). Czołowa dziesiątka od kilku lat jest nadzwyczaj stabilna. W roku 2012 nastąpiła w niej tylko jedna zmiana i to wynikająca ze zmian własnościowych, a nie ilości sprzedanych samochodów. Na liście TOP10 nie znajdziemy już grupy KPI Retail, która została przejęta przez grupę Porsche Inter Auto. Grupa ta należy do koncernu Volkswagena i jako taka nie jest klasyfikowana na europejskich listach największych niezależnych dealerów. Jednak gdyby teoretycznie wprowadzić Porsche Inter Auto na polską listę, to z wynikiem 6222 sprzedanych aut znalazłaby się tam na 3. pozycji. Dodając do tego fakt, że do wyniku za rok 2012 był liczony wynik salonów grupy Magro tylko za kilka miesięcy (Magro zostało przejęte przez Porsche Inter Auto w sierpniu 2012), wydaje się, że możemy być świadkami narodzin największej, choć nieklasyfikowanej na liście, grupy dealerskiej w Polsce. W miejsce KPI Retail do pierwszej dziesiątki TOP50 awansowało po raz pierwszy katowickie konsorcjum MM Cars – Zięba.Podsumowując wyniki listy TOP50 2012, należy przede wszystkim zwrócić uwagę, że po raz pierwszy od początku tworzenia listy pojawiły się na polskim rynku zjawiska, które w roku 2013 mogą jednocześnie przyspieszać i hamować tendencje konsolidacyjne. Trudno przewidywać, które z nich wezmą w bieżącym roku górę i czy po roku przyhamowania na kolejnej liście TOP50 otrzymamy większy stopień konsolidacji niż obecnie. W analizie listy za rok 2011 przewidywaliśmy, że wskaźnik konsolidacji rynku roku 2012 wzrośnie i może przekroczyć 40%. Przewidywanie to okazało się zasadniczo nietrafne i ku zaskoczeniu wszystkich wskaźnik uległ rzeczywistemu zmniejszeniu, choć nominalnie rzeczywiście zwiększył się do 41%, ale nie ze względu na trafność tych prognoz, a jedynie zmianę metodologii liczenia. Po wpadce z prognozą na rok 2012, stwierdźmy zatem tylko jedno: efekty roku 2013 są jeszcze trudniejsze do przewidzenia.

Na liście TOP50 2012 pojawiło się tylko czterech debiutantów, co może świadczyć o pogłębiającej się z roku na rok stabilizacji wśród największych polskich firm dealerskich. Co więcej, dwie z nich: Auto Lellek Group i Grupę Bońkowscy, trudno poniekąd traktować jako debiutantów, bo ich awans na listę nie został wywołany jakimś gwałtownym wzrostem sprzedaży, a jedynie zmianami organizacyjnymi, które spowodowały utworzenie grup dealerskich z dotychczasowych rozproszonych firm o wspólnocie własnościowej.Rok 2012 nie był szczególnie udany dla największych na liście. I choć liczba dealerów z TOP10, którzy zanotowali spadki sprzedaży jest taka sama jak w roku 2011 i wynosi sześć, to spadki te są w większości niezwykle dotkliwe. Nadal pozycję lidera na liście utrzymuje Polska Grupa Dealerów (9314 sprzedanych aut), ale nie można nazywać już tej pozycji niepodważalną. Po raz drugi z rzędu PGD zanotowała spadek sprzedaży, tym razem ogromny – o 20,6%. Od drugiej na liście grupy Krotoski–Cichy (8150 sprzedanych aut) dzieli PGD już tylko nieco ponad 1100 samochodów, choć jeszcze w roku 2010 różnica ta wynosiła prawie 7 tysięcy aut. A sądząc po dynamice wzrostu poznańskiej firmy (+ 30,4% w roku 2012) i zapowiedziach nowych inwestycji, można podejrzewać, że grupa Krotoski-Cichy nie powiedziała jeszcze ostatniego słowa. Na podium, po roku nieobecności, wróciła grupa dealerska Carservis (sprzedaż 5137 aut) i to pomimo 11-proc. spadku sprzedaży. Carservis zepchnął na 4. pozycję Grupę Bemo, która roku 2012 z pewnością nie może uznać za udany (26,7% spadku sprzedaży). Czołowa dziesiątka od kilku lat jest nadzwyczaj stabilna. W roku 2012 nastąpiła w niej tylko jedna zmiana i to wynikająca ze zmian własnościowych, a nie ilości sprzedanych samochodów. Na liście TOP10 nie znajdziemy już grupy KPI Retail, która została przejęta przez grupę Porsche Inter Auto. Grupa ta należy do koncernu Volkswagena i jako taka nie jest klasyfikowana na europejskich listach największych niezależnych dealerów. Jednak gdyby teoretycznie wprowadzić Porsche Inter Auto na polską listę, to z wynikiem 6222 sprzedanych aut znalazłaby się tam na 3. pozycji. Dodając do tego fakt, że do wyniku za rok 2012 był liczony wynik salonów grupy Magro tylko za kilka miesięcy (Magro zostało przejęte przez Porsche Inter Auto w sierpniu 2012), wydaje się, że możemy być świadkami narodzin największej, choć nieklasyfikowanej na liście, grupy dealerskiej w Polsce. W miejsce KPI Retail do pierwszej dziesiątki TOP50 awansowało po raz pierwszy katowickie konsorcjum MM Cars – Zięba.Podsumowując wyniki listy TOP50 2012, należy przede wszystkim zwrócić uwagę, że po raz pierwszy od początku tworzenia listy pojawiły się na polskim rynku zjawiska, które w roku 2013 mogą jednocześnie przyspieszać i hamować tendencje konsolidacyjne. Trudno przewidywać, które z nich wezmą w bieżącym roku górę i czy po roku przyhamowania na kolejnej liście TOP50 otrzymamy większy stopień konsolidacji niż obecnie. W analizie listy za rok 2011 przewidywaliśmy, że wskaźnik konsolidacji rynku roku 2012 wzrośnie i może przekroczyć 40%. Przewidywanie to okazało się zasadniczo nietrafne i ku zaskoczeniu wszystkich wskaźnik uległ rzeczywistemu zmniejszeniu, choć nominalnie rzeczywiście zwiększył się do 41%, ale nie ze względu na trafność tych prognoz, a jedynie zmianę metodologii liczenia. Po wpadce z prognozą na rok 2012, stwierdźmy zatem tylko jedno: efekty roku 2013 są jeszcze trudniejsze do przewidzenia.

- Audi – partner nowoczesnej mobilności dla biznesu

- Leapmotor Polska z nowym dyrektorem. Poprzedni odchodzi z koncernu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym.

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie