05 maja 2010

Polski Związek Wynajmu i Leasingu Pojazdów podsumował wyniki liderów branży wynajmu długoterminowego pojazdów – członków Związku oraz firmy Masterlease – po pierwszym kwartale 2010 roku. Po trzech miesiącach bieżącego roku członkowie PZWLP finansowali i zarządzali 73.831 pojazdami. W porównaniu do wyników z końca 2009 r. (71.297) oznacza to wzrost o 3,5%. W full service leasingu (FSL) było 61.013 samochodów, co stanowi 82,64% aut we flotach Związku. W leasingu z serwisem (LS) – 3.911 (5,30%), a w wyłącznym zarządzaniu (FM) – 8.907 auta (12,06%). W porównaniu do procentowej wartości każdej z trzech grup usług z grudnia ubiegłego roku, udział FSL w całej flocie PZWLP wzrósł o 2%, a zmalał udział LS (o 1,3%) i FM (o 0,7%).

Wynajem długoterminowy: - Pełny wynajem długoterminowy (ang. full service leasing, FSL) – najważniejsza forma wynajmu, obejmuje finansowanie floty z przynajmniej trzema usługami pozafinansowymi, w tym zawsze z serwisem mechanicznym.

- Leasing z serwisem (ang. leasing & service, LS) – ograniczona forma wynajmu, obejmuje finansowanie z przynajmniej dwiema usługami, bez wymogu serwisu mechanicznego.

- Wyłączne zarządzanie flotą (ang. fleet management, FM) – bez finansowania floty, ale z dowolną liczbą usług pozafinansowych.

Usługi pozafinansowe: - Ubezpieczenie.

- Likwidacja szkód.

- Serwis mechaniczny.

- Opony – wymiana i przechowywanie.

- Assistance – z lub bez samochodów zastępczych.

- Karty paliwowe.

- Usługa door-to-door.

- Raportowanie.

|

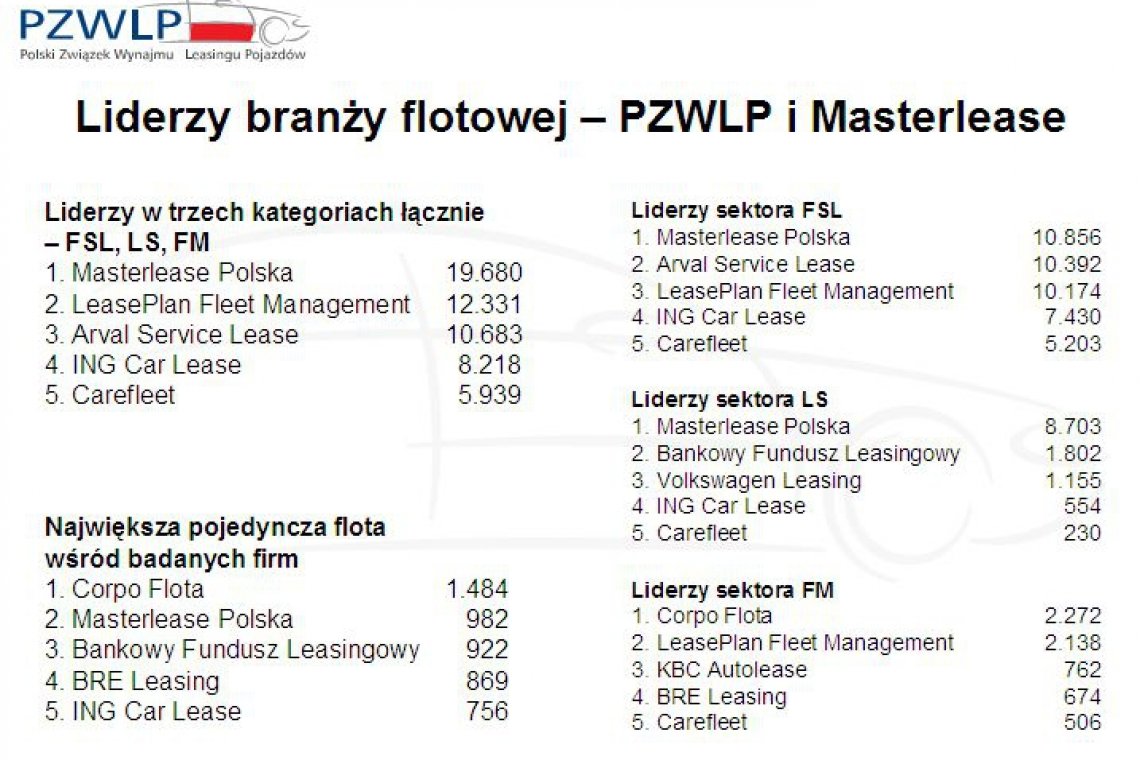

Największą liczbą pojazdów wśród 15 zrzeszonych firm dysponował w FSL LeasePlan Fleet Management (12.331), a w leasingu z serwisem – Bankowy Fundusz Leasingowy (1.802). Liderem wyłącznego zarządzania została Corpo Flota (2.272 auta), do której należała również największa pojedyncza flota – 1.484 pojazdy. Niezmiennie najpopularniejszym modelem flotowym był ford focus, którego ponownie wskazała ponad połowa członków PZWLP. Pierwsza piątka firm członkowskich przedstawia się następująco: LeasePlan Fleet Management, Arval Service Lease, ING Car Lease, Carefleet oraz BRE Leasing. Uwzględniając wyniki członków PZWLP i firmy Masterlease, 16 firm dysponowało w wynajmie 93.511 pojazdami, w tym 71.869 w FSL, 12.614 w leasingu z serwisem oraz 9.028 w wyłącznym zarządzaniu. Opierając się na danych podsumowujących stan całej branży 31 grudnia 2009 r., ponad 93,5 tysiąca pojazdów stanowi niemal 3/4 (71,64%) flot wszystkich firm działających na rynku (130.535 pojazdów). Masterlease w I kwartale br. był liderem rynku, mając 19.680 aut w trzech kategoriach wynajmu łącznie.

Komentarz Leszka Pomorskiego, prezesa Polskiego Związku Wynajmu i Leasingu Pojazdów: W porównaniu do wyników PZWLP sprzed trzech miesięcy, po pierwszym kwartale 2010 roku siedem firm zyskało (średnio po kilkaset aut), pięć straciło (średnio po kilkadziesiąt pojazdów), dwie pozostały na niemal niezmienionym poziomie, a w jednym przypadku uwzględniliśmy wyniki z poprzedniego raportowanego okresu. Dane wskazują również jednoznacznie, że full service leasing umacnia się jako trzon działalności firm członkowskich PZWLP i stanowi ponad 4/5 naszych kontraktów flotowych. Moim zdaniem jest to naturalna kolej rzeczy – FSL zyskuje, kosztem LS i FM, jako najbardziej zaawansowana, nowoczesna i wygodna dla klienta forma użytkowania firmowej floty. Opierając się na suchych liczbach, Związek zyskał 3,5%. W mojej ocenie ten wzrost jest jednak niższy. Wynika to ze specyfiki okresu przejściowego w implementacji nowych definicji wynajmu. Należy pamiętać, że wprowadziliśmy je po raz pierwszy przy podsumowaniu 2009 roku, czyli zaledwie kilka miesięcy temu. Zakwalifikowanie kontraktów do jednej z trzech nowych kategorii wynajmu (FSL, LS, FM) lub pozostawienie ich poza wynajmem długoterminowym (jako leasing lub wynajem krótkoterminowy) mogło więc potrwać. Przykładem jest tutaj Bankowy Fundusz Leasingowy, który dopiero w obecnym zestawieniu mógł wykazać 1.800 pojazdów w kategorii leasing z serwisem. Wyniki obejmują też dane Daimler Fleet Management, jednak spółka ta jest w trakcie przekształceń i musieliśmy przyjąć stan jej portfela sprzed sześciu miesięcy. Grono liderów branży uzupełnia firma Masterlease. Tym, co przyjmuję z prawdziwą satysfakcją, jest stabilność rozwoju naszych członków, ich elastyczność i zdolność do mobilizacji w warunkach recesyjnych zawirowań. Z tego punktu widzenia poziom wzrostu – czy byłby zbliżony do jednego, czy do czterech procent – ma niewielkie znaczenie. Tym bardziej, że powrót do dynamiki sprzed kilku lat, kiedy branża rosła w tempie15%-25% rocznie, leży na razie w sferze odległych planów. W 2010 roku mamy zamiar rozszerzyć grono członków Związku. Rynkowi gracze zaczynają doceniać hasło „W jedności siła”: choć zrzeszone firmy są wobec siebie konkurentami, jednak w kwestiach pozabiznesowych – merytorycznych i organizacyjnych – wspólnie decydują o najważniejszych sprawach w branży, w tym o projektach edukacyjnych.

Polski Związek Wynajmu i Leasingu Pojazdów podsumował wyniki liderów branży wynajmu długoterminowego pojazdów – członków Związku oraz firmy Masterlease – po pierwszym kwartale 2010 roku. Po trzech miesiącach bieżącego roku członkowie PZWLP finansowali i zarządzali 73.831 pojazdami. W porównaniu do wyników z końca 2009 r. (71.297) oznacza to wzrost o 3,5%. W full service leasingu (FSL) było 61.013 samochodów, co stanowi 82,64% aut we flotach Związku. W leasingu z serwisem (LS) – 3.911 (5,30%), a w wyłącznym zarządzaniu (FM) – 8.907 auta (12,06%). W porównaniu do procentowej wartości każdej z trzech grup usług z grudnia ubiegłego roku, udział FSL w całej flocie PZWLP wzrósł o 2%, a zmalał udział LS (o 1,3%) i FM (o 0,7%).

Polski Związek Wynajmu i Leasingu Pojazdów podsumował wyniki liderów branży wynajmu długoterminowego pojazdów – członków Związku oraz firmy Masterlease – po pierwszym kwartale 2010 roku. Po trzech miesiącach bieżącego roku członkowie PZWLP finansowali i zarządzali 73.831 pojazdami. W porównaniu do wyników z końca 2009 r. (71.297) oznacza to wzrost o 3,5%. W full service leasingu (FSL) było 61.013 samochodów, co stanowi 82,64% aut we flotach Związku. W leasingu z serwisem (LS) – 3.911 (5,30%), a w wyłącznym zarządzaniu (FM) – 8.907 auta (12,06%). W porównaniu do procentowej wartości każdej z trzech grup usług z grudnia ubiegłego roku, udział FSL w całej flocie PZWLP wzrósł o 2%, a zmalał udział LS (o 1,3%) i FM (o 0,7%).