Kto rządzi w produkcji baterii? Dwie firmy zjadły światową motoryzację

Najpierw CATL i długo, długo nic. Później BYD i znowu cisza. Dopiero na trzecim miejscu są Koreańczycy. Europa? W tym rankingu nie istniejemy.

Łączny wolumen instalacji akumulatorów w samochodach elektrycznych chińskich firm CATL i BYD w styczniu wyniósł 42,4 GWh, co stanowi 59% globalnej sumy.

Gdy CATL rośnie, BYD traci. Podobnie jak Koreańczycy. Łączny udział w rynku trzech głównych południowokoreańskich producentów akumulatorów spadł do 12%.

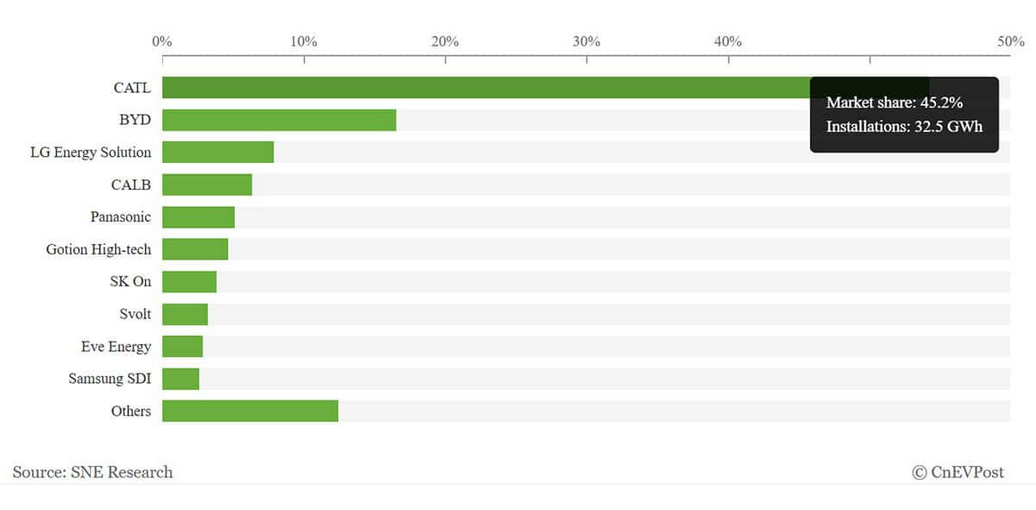

Przewaga CATL jest olbrzymia. Udział w rynku w styczniu 2026 wyniósł 45,2 proc. przy instalacji o łącznej mocy 32,5 GWh. Drugi BYD to zaledwie 13,8 proc. udziału.

Dopiero na trzecim miejscu jest firma spoza Chin i jest to koreański LG. Jego udział w rynku to 6,6 proc. Japończycy na liście pojawiają się na miejscu piątym. Panasonic ma 4,3 udziału w rynku z mocą 3,1 GWh. Europejskiej firmy w tym rankingu nie ma, bo w na światowej mapie produkcji baterii nie istniejemy.

Udział w rynku producentów akumulatorów EV na świecie (sty 2026) |

||

|

Firma (kraj) |

Udział w rynku (%) |

Łączna moc (GWh) |

|

CATL (Chiny) |

45.2% |

32.5 |

|

BYD (Chuny) |

13.8% |

9.9 |

|

LG Energy Solution (Korea) |

6.6% |

4.7 |

|

CALB (Chiny) |

5.3% |

3.8 |

|

Panasonic (Japonia) |

4.3% |

3.1 |

|

Gotion High-tech (Chiny) |

3.9% |

2.8 |

|

SK On (Korea) |

3.2% |

2.3 |

|

Svolt (Chiny) |

2.7% |

1.9 |

|

Eve Energy (Chiny) |

2.4% |

1.8 |

|

Samsung SDI (Korea) |

2.2% |

1.6 |

|

Inni |

10.4% |

7.5 |

Źródło: SNE Research dla CneVPost

Moc sośnie, udział niekoniecznie

Jak wynika z danych SNE Research, w styczniu 2026 r. całkowita globalna pojemność baterii wyniosła około 71,9 GWh, co stanowi wzrost o 10,7% rok do roku. Chiński gigant baterii CATL utrzymał pozycję numer jeden. Objętość jego akumulatorów osiągnęła 32,5 GWh, co oznacza wzrost o 25,7% w porównaniu z 25,9 GWh w tym samym okresie ubiegłego roku.

Baterie CATL znajdziemy przede wszystkim w chińskich samochodach Geely Auto, Xiaomi, Li Auto i Seres, ale także to główny dostawca dla globalnych producentów m.in. Tesli, BMW, Mercedesa i Volkswagena.

BYD zajmuje drugie miejsce z objętością akumulatorów 9,9 GWh. Chociaż oznacza to spadek o 1,9% w stosunku do 10,1 GWh w styczniu 2025 r., miejsce w rankingu pozostaje niezmienione.

Udział BYD w rynku w styczniu 2026 roku wyniósł 13,8%, w porównaniu z 15,6% w styczniu 2025 roku. Skąd spadek? Przede wszystkim wynika z mniejszej sprzedaży na lokalnym rynku i to aż o 23,4%. W Europie BYD zwiększył jednak sprzedaż aż o 69,4%, a inne regiony wzrosły o 97,6%.

Jakie marki, jakie baterie?

Trzy najlepsze południowokoreańskie firmy także odnotowały spadek udziałów w rynku. Łączny udział LG Energy Solution, SK On i Samsung SDI spadł do 12%.

Zużycie baterii przez LG Energy Solution zmniejszyło się o 14,9% rok do roku, SK On spadł o 21,3%, a Samsung SDI spadł o 24,4%.

Zmiana jest spowodowana przede wszystkim spadkiem popytu na rynku amerykańskim, gdzie sprzedaż pojazdów elektrycznych spadła o 30,2% rok do roku.

Samsung SDI dostarcza baterie głównie do BMW, Audi, Riviana i Land Rovera. Akumulatory SK On są używane głównie przez Hyundaia, Forda, Mercedesa i Volkswagena. Z kolei do głównych klientów LG Energy Solution należą Tesla, Hyundai, Renault i Volkswagen.

Jedyny japoński producent Panasonic zajął w styczniu piąte miejsce na świecie z wolumenem instalacji 3,1 GWh i 4,3% udziałem.

- Skoda wprowadza specjalną wersję Drive. Wiemy o co w niej chodzi. Hit?

- Nico ponad 40 proc. Polaków planuje kupić w tym roku auto

- BYD Atto 3 debiutuje w Polsce. A w Chinach? Seal 08, 07 i Sealion 06

- Mercedes z Geely zbuduje Phoenixa. A na nim kompaktowe elektryki

- Dacia Striker. No to sie kojarzy. Kogo bierze na celownik?