Co nam przyniesie druga połowa 2025 roku?

Niedawno minęła połowa 2025 roku, której z pewnością nie możemy nazwać spokojną. I mówimy tutaj tylko o wydarzeniach, które są powiązane z samą motoryzacją. Jeżeli chodzi o rynek to możemy powiedzieć, że było to półrocze następujących jeden po drugim rekordowych miesięcy dla pojazdów zeroemisyjnych.

Mieliśmy w tym okresie też duże zmiany w krajobrazie systemów wsparcia elektromobilności i nie jest to prawdopodobnie jeszcze koniec. Było to półrocze zwariowanych, bo jest to chyba w tej sytuacji właściwe słowo, zmian w obszarze ceł, wywołanych polityką prowadzoną przez Prezydenta USA Donalda Trumpa. Było to półrocze ożywionej dyskusji w UE dotyczącej możliwości realizacji celów redukcyjnych CO2 ustalonych dla samochodów lekkich. I wreszcie jest to też półrocze, po którym mamy jeszcze tylko 6 miesięcy „lepszego” obliczania emisji CO2 dla samochodów hybrydowych plug-in, co znowu pewnie będzie miało duży wpływu na politykę modelową prowadzoną przez poszczególnych producentów ale i też ceny tych samochodów. I wreszcie kiedy wszystkim wydaje się, że mamy okres wakacyjny i będzie spokojniej, jest to moment w którym Rząd zaprezentował projekt Polskiego Planu Społeczno-Klimatycznego z łącznym budżetem przekraczającym 60 mld złotych. A żeby nie było nam „mało” jeszcze to mamy na dodatek duży konflikt pomiędzy

Izraelem i Iranem, który z kolei może mieć bardzo duży wpływ na ceny surowców oraz zachowanie płynności transportu.

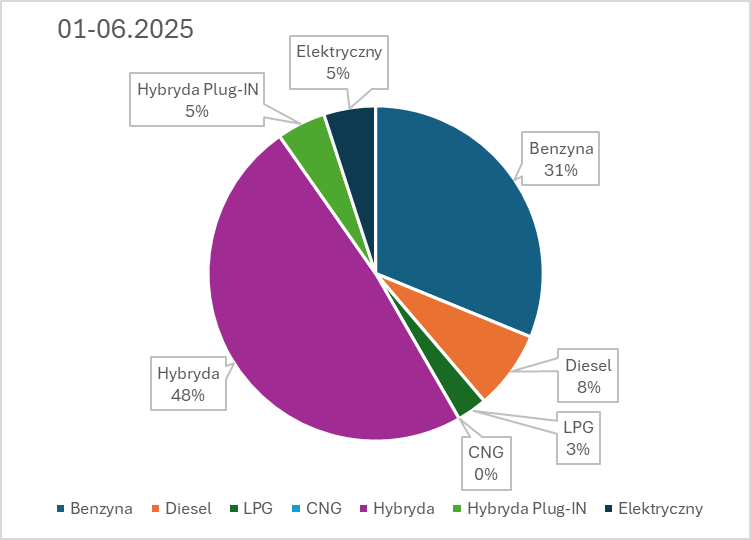

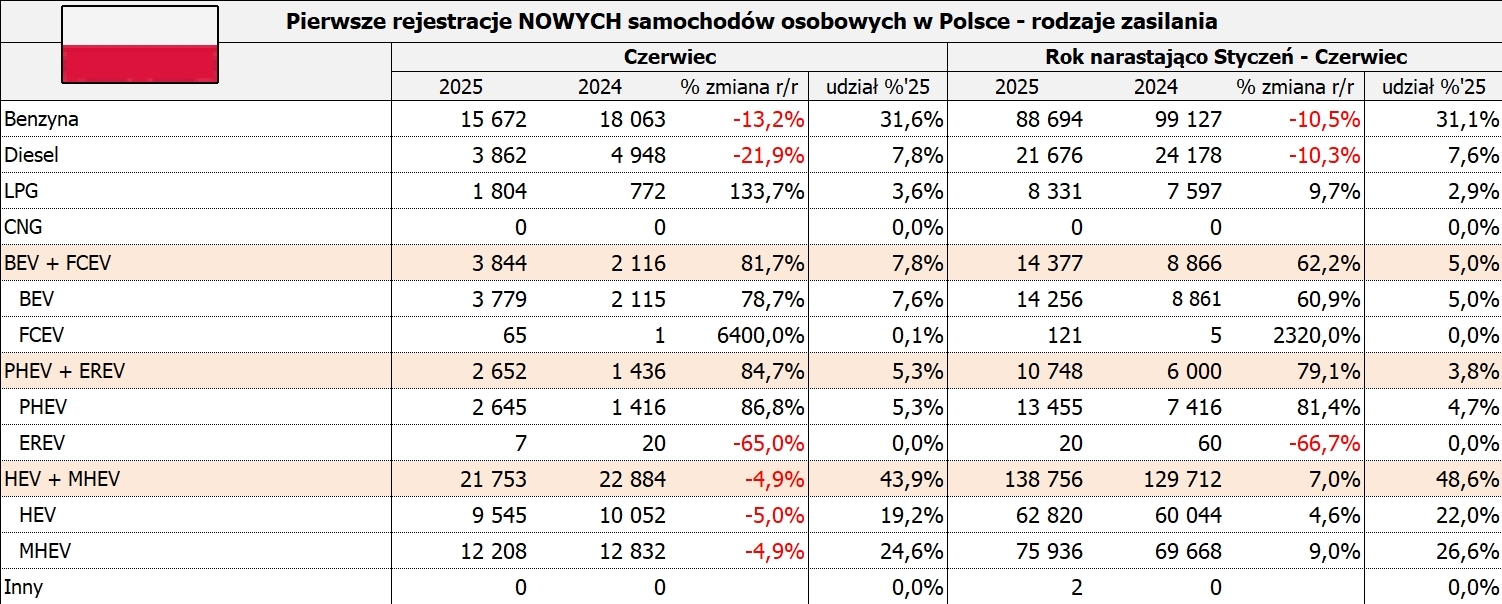

Półrocze 2025 roku zamknęło się na minimalnie lepszym poziomie – 3% wzrost dla samochodów osobowych w porównaniu pierwszego półrocza 2024 roku z wynikiem 285 311. To co jest bardzo ciekawe to struktura tego rynku ze względu na rodzaj napędu. Po pierwsze w tym roku w lutym hybrydy przekroczyły próg 1 miliona samochodów w parku samochodowym w Polsce. W tej chwili stanowią one 5% parku z liczbą 1 120 tysiecy. Patrząc na strukturę rejestracji samochodów w 2025 roku hybrydy są też najliczniejszą grupą bo stanowiącą prawie połowę rynku (48%). Kolejną grupę stanowią pojazdy benzynowe z 31% udziałem.

Po drugie jest to rok w którym wszystko wskazuje na to, że wreszcie ruszyły rejestracje samochodów elektrycznych. Od marca mamy rekordowe miesiące w liczbie rejestracji samochodów elektrycznych. W marcu zarejestrowaliśmy 2311 elektryków z 35% wzrostem. W czerwcu osiągnęliśmy 80% wzrost, a narastająco 60% wzrost. Liczbowo było to 3779 samochodów.

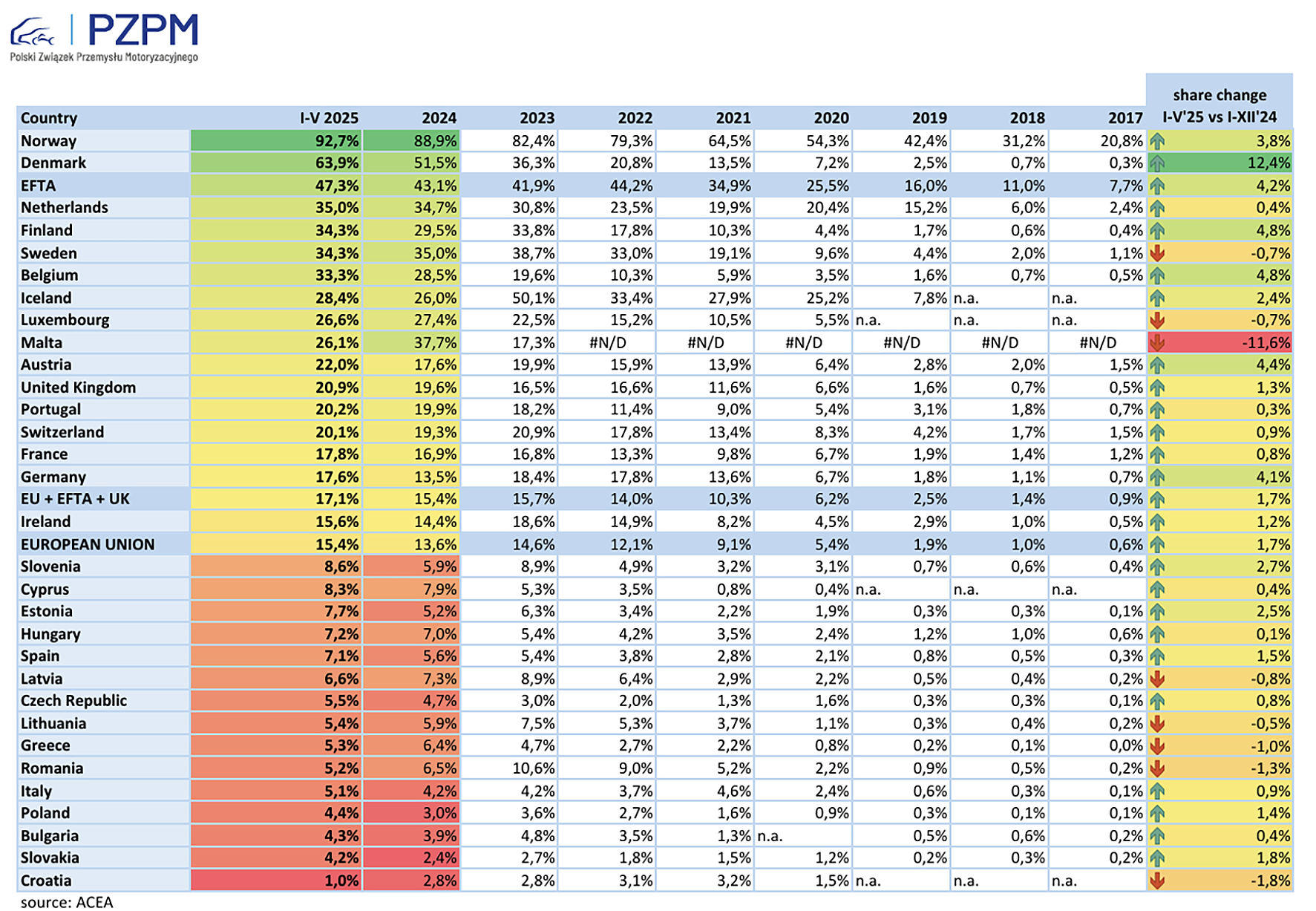

Niestety jak już spojrzymy na udział rynkowy i same liczby to ten entuzjazm jest mniejszy bo mówimy tutaj o 14 tysiącach zarejestrowanych pojazdów w półroczu 2025 roku stanowiących 5% rynku, dając pod tym względem jeden z najgorszych wyników w UE – najlepsza pod względem udziału rynkowego jest Dania z 45 tysiącami stanowiącymi 56% rynku. Żeby mówić o spełnieniu celów redukcyjnych CO2 potrzebujemy udziału rynkowego na poziomie 25%. W tej chwili w UE średnia to jest około 15%. Czy ta wzrostowa passa zostanie podtrzymana w tym roku, okaże się pewnie pod koniec roku.

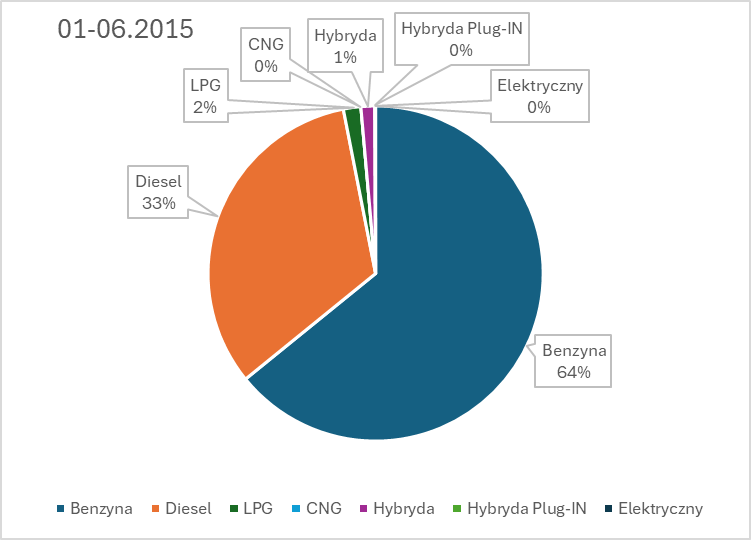

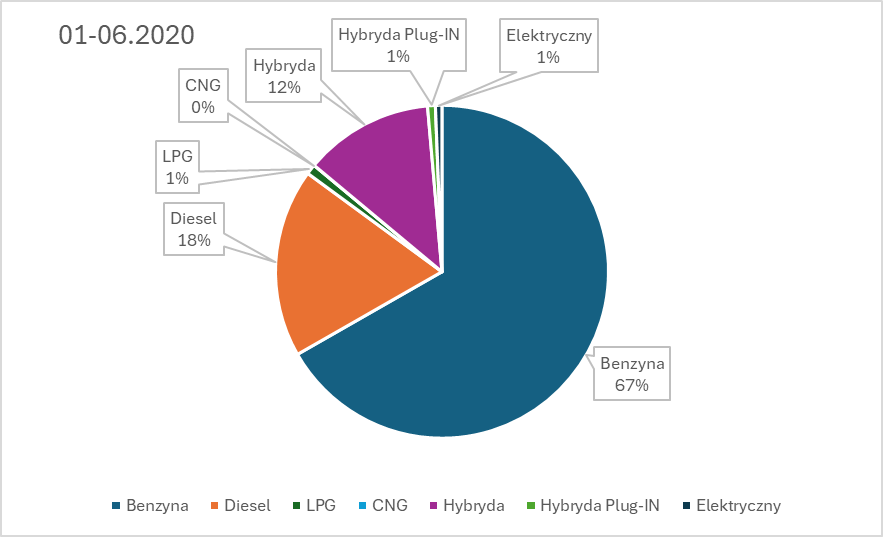

Po trzecie przy tej okazji porównałem jak zmieniła się w ostatnich 10 latach struktura rynku i parku pod względem napędu. W przypadku rynku ta sytuacja wygląda zdecydowanie ciekawiej. Porównując pierwsze półrocza to okazuje się, że hybrydy urosły z 1% rynku w 2015 roku do 48% w 2025 roku. W takim razie jaki rodzaj napędu odnotował najbardziej spektakularny spadek? Okazuje się, co nie jest pewnie dla wielu zaskoczeniem, że jest to diesel, który spadł z 33% udziału na 8% udział i za chwilę może być na takim samym poziomie z elektrykami. Dla porządku trzeba dodać, że dość dużo bo ponad połowę straciła benzyna spadając z 64% na 31%. Świadczy to o tym, że na rynku znaczy coraz więcej elektryfikacja, bo jak dodamy wszystkie rodzaje napędów zawierające silnik elektryczny to okazuje się, że urosły z 1% do prawie 60% rynku.

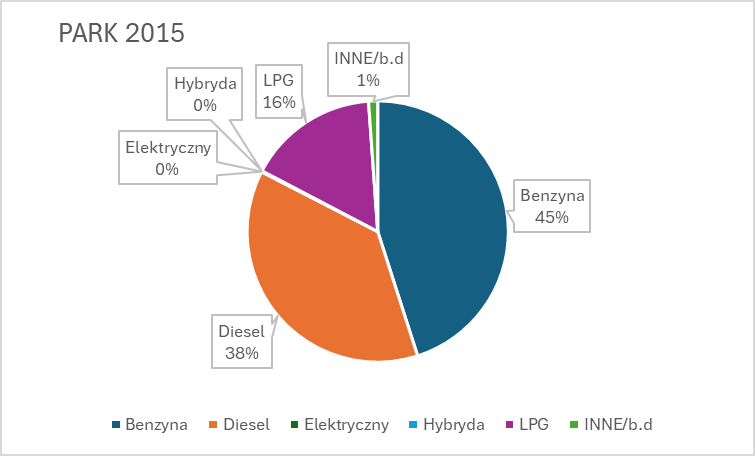

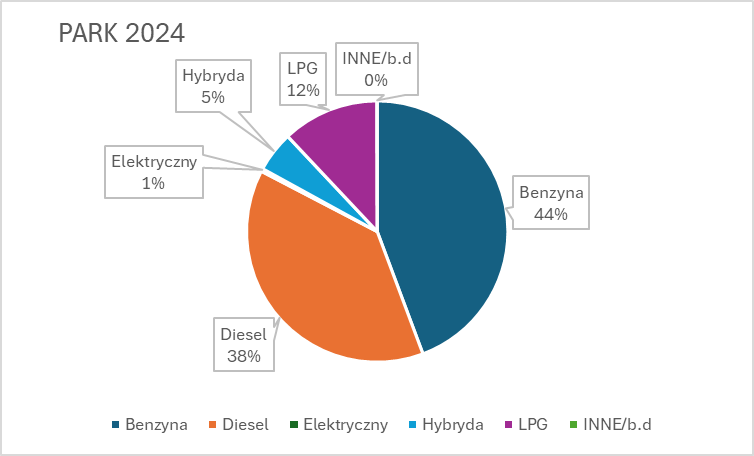

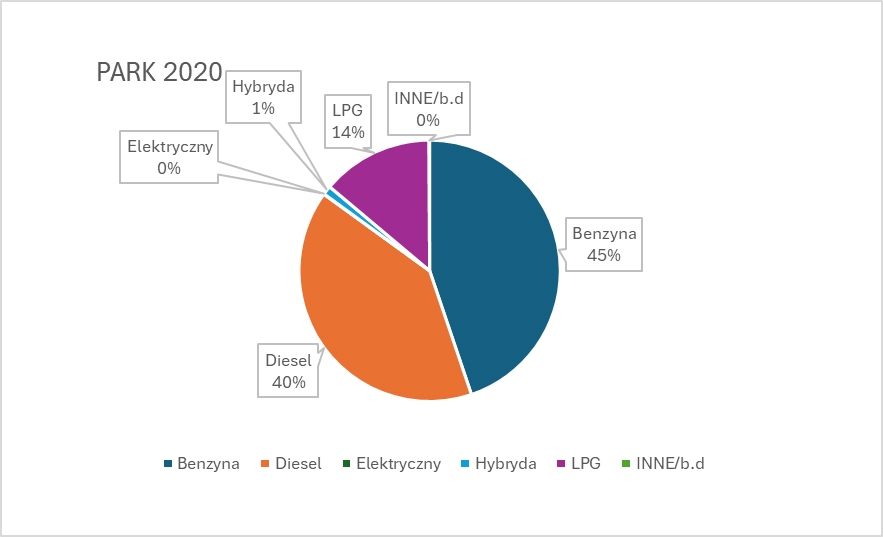

W przypadku parku te zmiany nie są już tak duże. W parku w 2024 roku rządzi tak jak w 2015 rok benzyna z udziałem odpowiednio 44 i 45%. Na drugim miejscu jest diesel z 38% udziałem. Kto najbardziej urósł w parku. Jest to hybryda, która doszła do 5% udziału. Samochody elektryczne stanowią około 1%. To pokazuje, że pomimo dużych zmian pod tym względem na rynku nowych samochodów, park w Polsce jest można powiedzieć, dość konserwatywny i zmiany w nim postępują zdecydowanie wolniej niż na rynku.

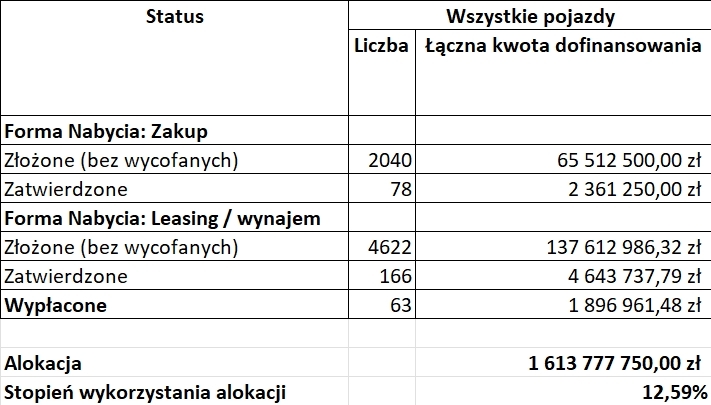

Pewnie w jakimś stopniu do tych pozytywnych zmian na rynku przyczyniły się nowe programy wsparcia takie jak NaszEauto o łącznym budżecie 1,6 mld złotych, który wystartował w lutym tego roku. Nie jest on doskonały i też nie jest kontynuatorem poprzednika Mój elektryk, gdyż nie obejmuje swoim zakresem samochodów firmowych, wodorowych oraz kategorii N1. Według ostatnich zapowiedzi ta sytuacja ma się częściowo zmienić prawdopodobnie na początku września, kiedy program ma objąć swoim zakresem pojazdy kategorii N1. Niestety zgodnie z informacjami roboczymi, program nie obejmie samochodów firmowych.

Na dzień 30 czerwca mamy w tym programie złożonych 3331 wniosków na łączną kwotę 203 milionów złotych.

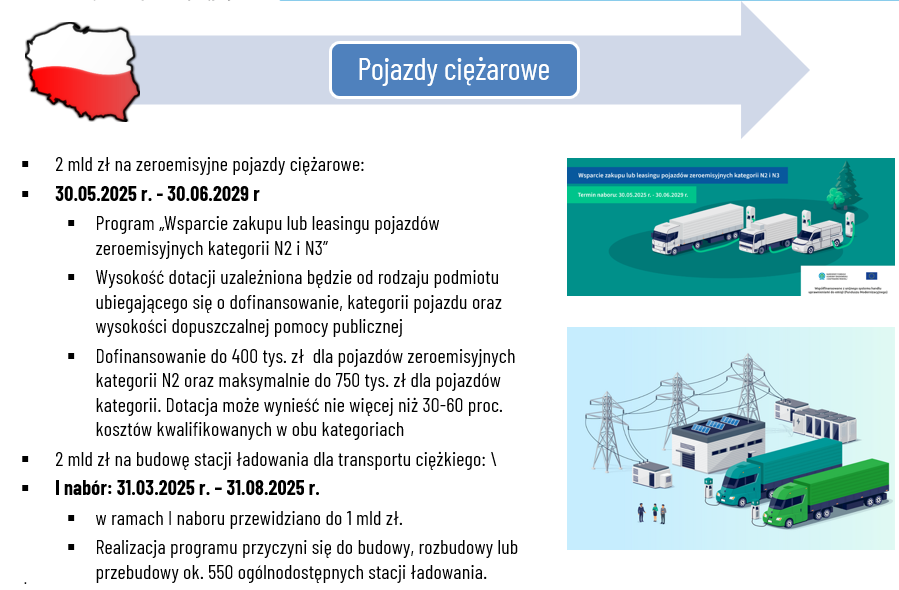

Ciekawe jak będzie się rozwijać sytuacja w elektromobilności pojazdów ciężkich. W tym półroczu ruszyły trzy duże programy wsparcia na 2 mld złotych każdy, dotyczące budowy przyłączy do ładowarek, ładowarek oraz samochodów. Myślę, że już wkrótce będzie wiadomo czy te programy znajda dużą zainteresowanie u firm transportowych, właścicieli magazynów i podmiotów zainteresowanych ciężkich transportem drogowym.

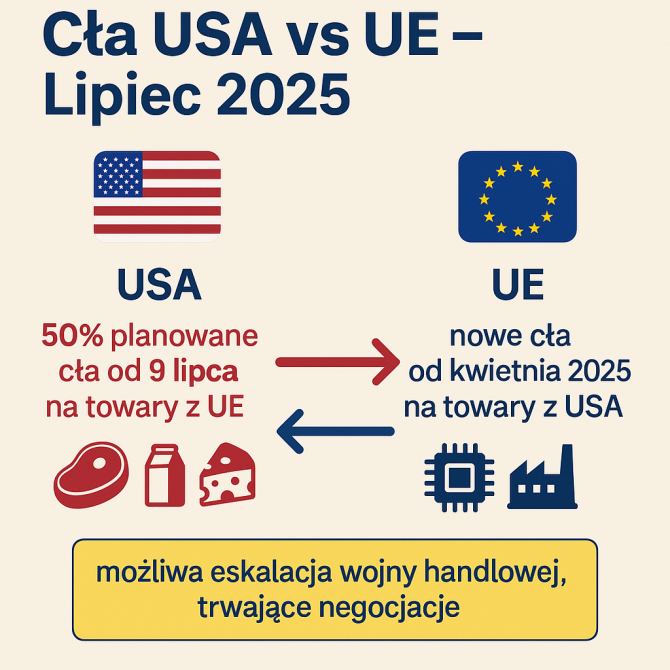

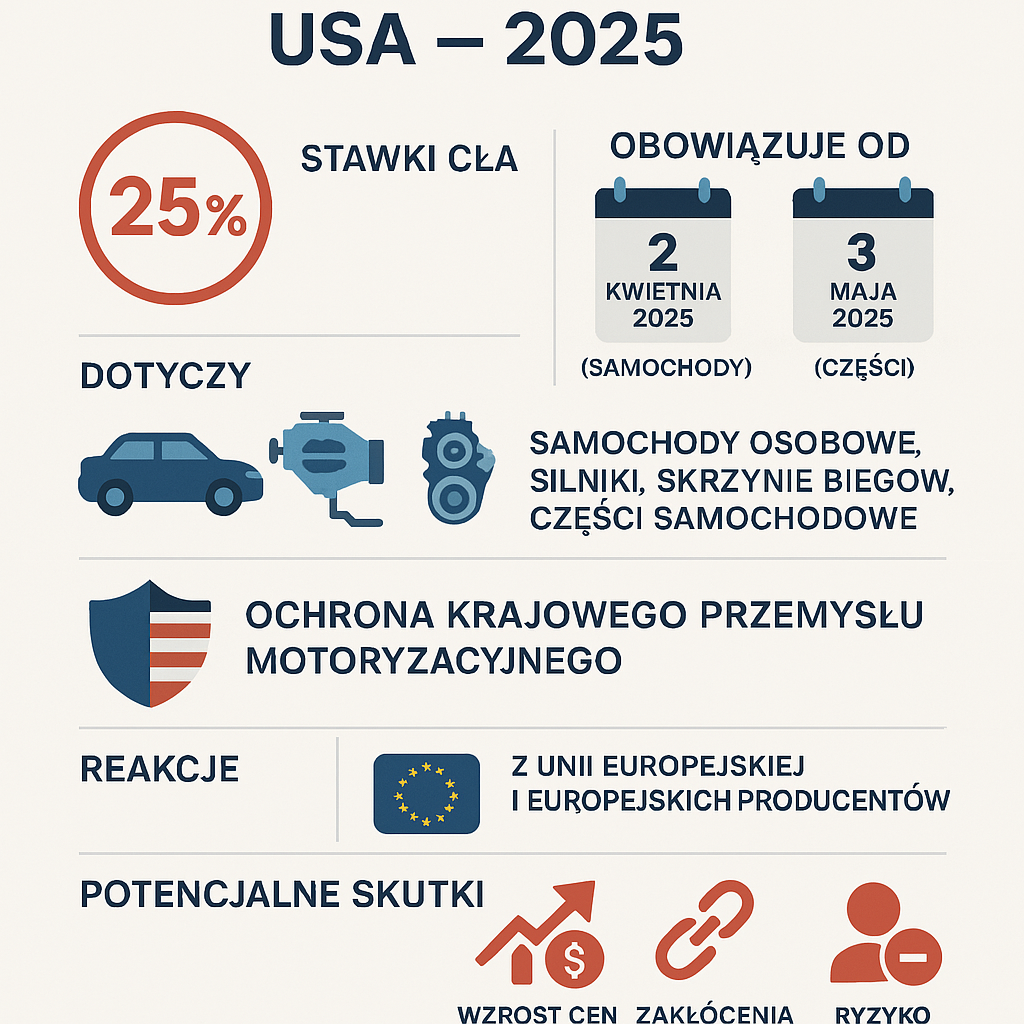

Jeżeli chodzi o obecną sytuację w cłach, to wydaje się że po dość turbulentnym okresie mamy chwilę spokoju. Dla przypomnienia USA nałożyły dodatkowe 20% cło na towary z UE. Komisja Europejska odpowiedziała cłami wzajemnymi. USA i UE zawiesiły w kwietniu obowiązywanie dodatkowych ceł na okres 90 dni i rozpoczęły negocjacje handlowe. Zawieszenie nie objęło samochodów i części samochodowych, które objęte są 25% cłem. W maju KE rozpoczęła prace nad ewentualnym dodatkowym pakietem ceł, gdyby negocjacje z USA nie powiodły się. Chwilę potem pojawiły się na X zapowiedzi ceł o wysokości 50% od 1 czerwca, ale ostatecznie niedoszły one do skutku i zostały przełożone najprawdopodobniej na 9 lipca, gdy nie powiodą się po myśli Prezydenta Trumpa rozmowy z UE.

Co do kwestii celnych pomiędzy USA i Chinami także po dość gorącym początku i dodatkowymi cłami sięgającymi nawet 150%, mamy obecnie uspokojenie i zatrzymanie się na poziomie odpowiednio 30 i 10%.

Ale wygląda na to, że nie jest to koniec gdyż 7 lipca Prezydent Trump podpisał kolejny executive order, który ma wprowadzić nowe cła dla Chin. W odpowiedzi Chiny zapowiadają dalsze środki odwetowe, jeśli USA nie wycofają się z nowych taryf, poza już wprowadzonymi obejmującymi bardzo bolesne dla wielu gospodarek ograniczenia eksportowe na metale ziem rzadkich – kluczowe dla przemysłu technologicznego i wielu nowych systemów w motoryzacji.

A w tym wszystkim jest o co walczyć, bo 749 170 nowych samochodów wyprodukowanych w UE wyeksportowano z UE do USA w 2024 r. o wartości 38,5 mld euro. 111 584 to samochody elektryczne zasilane bateriami (14,9%) o wartości 5,9 mld euro. 164 857 samochodów wyprodukowanych w USA wyeksportowano do UE w 2024 r. o wartości 7,7 mld euro i 18 841 to samochody elektryczne zasilane bateriami (11,4%) o wartości 1,4 mld euro. Jeżeli chodzi o produkcję to międzynarodowi producenci samochodów produkują w USA rocznie prawie 4,9 miliona pojazdów, co stanowi 48% całkowitej produkcji samochodów w USA. Wśród nich firmy z siedzibą w Europie produkują około 830 000 pojazdów w całkowitej produkcji. Ponad 762 000 pojazdów wyprodukowanych w USA przez międzynarodowych producentów samochodów jest eksportowanych rocznie, co znacząco przyczynia się do poprawy bilansu handlowego USA. Europejscy producenci eksportują od 50% do 60% pojazdów, które produkują w USA.

A jaki to może mieć wpływ bezpośredni na Polskę. Okazuje się że bezpośrednio niekoniecznie duży. Pośrednio tak, bo duża cześć pojazdów eksportowanych do USA zawiera części i komponenty wyprodukowane w Polsce. Jednak patrząc na liczby nie jest to wciąż kluczowy partner handlowy dla polskiego eksportu. ze względu na stosunkowo małą wymianę handlową w motoryzacji – w 2024 roku ok 568 mln euro. Dla porównania eksport Polski w obszarze motoryzacji do UE to około 30,6 mld euro. Według Polskiego Instytut Ekonomicznego cła będą miały wpływ na 0,12–0,15 polskiego PKB.

Jakie mogą być globalne skutki tego wszystkiego. Wzrost ceny niektórych modeli pojazdów i tym samym wzrost albo spadek ich popularności w UE albo USA. Ograniczenie globalizacji w motoryzacji na rzecz lokalnego lokowania produkcji pojazdów i części – Prezydent Trump oficjalnie zachęca do takich ruchów. Straty eksportu unijnego przemysłu motoryzacyjnego sięgające 67 mld euro oraz szacowany całkowity koszt 80 mld euro z tytułu łącznych taryf motoryzacyjnych i wzajemnych.

Co do kwestii celów redukcyjnych dla przypomnienia kolejny próg jest na okres 2025–2029. Jest to 15% redukcja, która dla osobówek oznacza średnio dla floty 93,6 g/km i dla lekkich dostawczych średnio 153,9 g/km. Jak wspomniałem wcześniej mamy wciąż niewystarczający udział rynkowy samochodów zeroemisyjnych. Dlatego też Komisja Europejska zaproponowała zmianę do rozporządzenia 2019/631 w ramach Industrial Action Plan for for the European automotive sector dającą możliwość rozliczenia w okresie 3 letnim za okres 2025–2027 w zamian za obecnie obowiązujące rozliczenie coroczne. Prac zostały zakończone i już 9 lipca wchodzi w życie rozporządzenie Parlamentu Europejskiego i Rady (UE) 2025/1214 z dnia 17 czerwca 2025 r. w sprawie zmiany rozporządzenia (UE) 2019/631 w celu uwzględnienia dodatkowej elastyczności w obliczeniach dotyczących zapewniania przez producentów zgodności z normami emisji CO2 dla nowych samochodów osobowych i nowych lekkich pojazdów użytkowych w odniesieniu do lat kalendarzowych 2025–2027. Co ostatecznie zmienia to rozporządzenie. Ocena zgodności za lata 2025–2027 będzie dokonywana łącznie za trzy lata, zamiast corocznie. Średnia emisja CO2 producenta w tym okresie nie może przekroczyć średniej rocznych celów indywidualnych. Dodatkowo grupy producentów mogą zawierać umowy o wspólnej odpowiedzialności do końca 2027 r., nawet jeśli dotyczą tylko jednego roku z tego okresu. Natomiast cele redukcyjne do 2030 i 2050 pozostają bez zmian – elastyczność ma charakter przejściowy.

Wydaje się, że daje to pewną większą elastyczność, ale czy jest rozwiązaniem czy odsunięciem problemu w czasie, to się okaże. Patrząc na wyniki rynkowe w UE wydaje się, że jest to odsunięcie problemu w czasie, a z pewnością w wielu krajach europejskich.

Nie pomogą temu też zmiany, które wejdą za chwile zakresie obliczania emisji CO2 dla samochodów hybrydowych plug-in. Jest to wprowadzenie normy Euro 6e-bis, która prowadzi do zmiany sposobu liczenia emisji CO2 dla hybryd plug-in poprzez zmianę współczynnika użyteczności z 800km na 2200km i docelowo 4260km – w praktyce zwiększenie deklarowanej emisji w ramach WLTP o jakieś 2,5 razu od 2026 roku, oraz zmniejszenie mocy niektórych samochodów hybrydowych.

Pojazdy o emisji CO2 do 50 g/km są liczone do współczynnika ZLEV i w ten sposób mogą przyczyniać się do ułatwienia realizacji celu redukcyjnego dla danego producenta. Raz poprzez podwyższenie celu redukcyjnego maksymalnie nawet o 5% czyli średnio z 93,6 g/km do 98,3 g/km, a po drugie ze względu na niską emisję obniżając średnią emisję danego producenta. Do końca tego roku pojazdy o emisji CO2 do 50 g/km są traktowane jako bezemisyjne na potrzeby zielonych zamówień publicznych oraz raportowania ESG i Taksonomii, pozwalając wielu przedsiębiorcom na realizację celów nie tylko przez zakup/najm samochodów bezemisyjnych. Stąd pewnie wynika preferencyjna polityka cenowa na samochody hybrydowe plug-in u wielu producentów i zwiększone zainteresowanie rynkowe w tym roku o 80%.

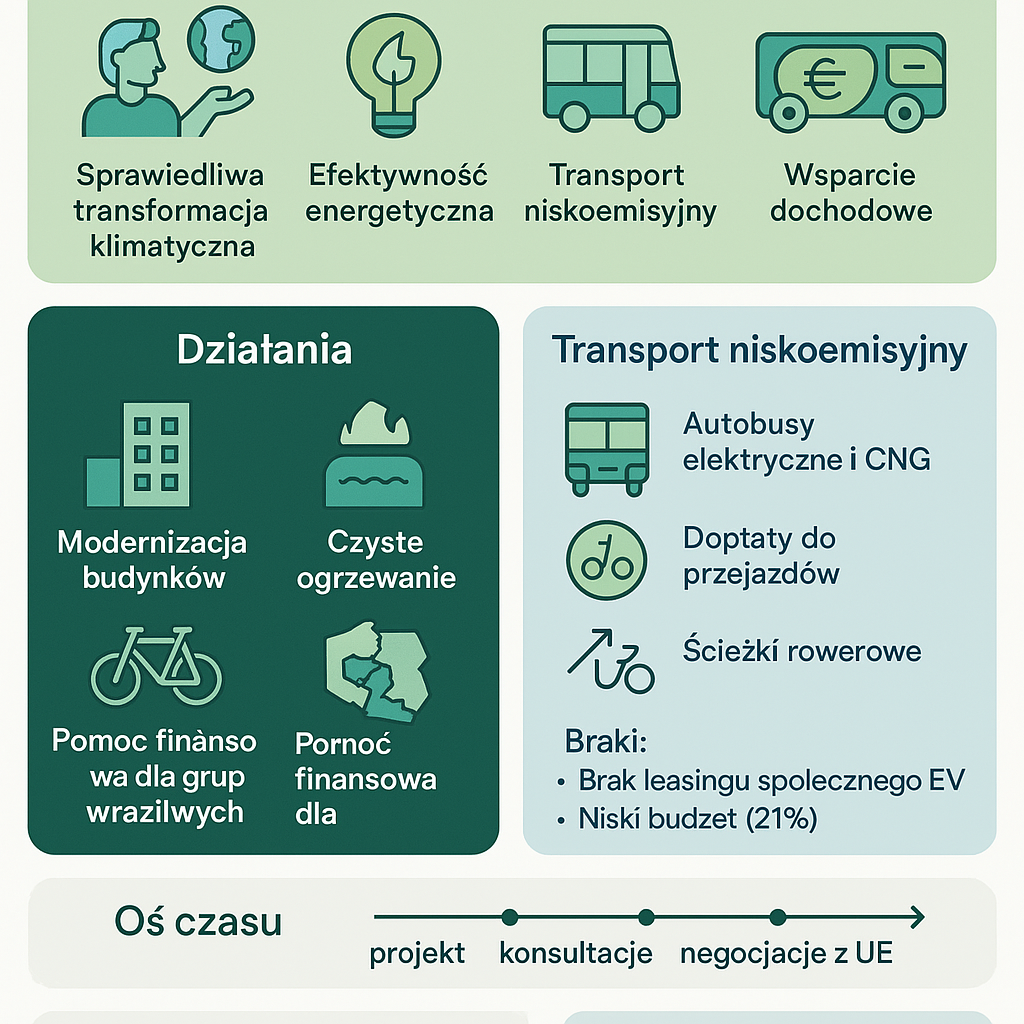

Obecnie są na końcowym etapie konsultacje Polskiego planu społeczno-klimatycznego. W latach 2026–2032 planowana jest realizacja kompleksowego programu wspierającego transformację społeczno-gospodarczą, którego całkowita alokacja w poziomie bazowym wyniesie 15,3 miliarda euro. W ramach tej kwoty przewidziano 3,8 miliarda euro wkładu krajowego. Alternatywnie, w przypadku zastosowania art. 30k dyrektywy 2003/87/WE, alokacja wyniesie 12,8 miliarda euro.

Polski program obejmuje cztery główne komponenty tematyczne:

- Sektor budynków, na który przeznaczono 6 miliardów euro, zakłada działania mające na celu poprawę efektywności energetycznej oraz ograniczenie emisji w budownictwie mieszkaniowym i użyteczności publicznej.

- Sektor transportu drogowego, z budżetem 3,2 miliarda euro (w tym 0,8 miliarda euro wkładu krajowego), koncentruje się na modernizacji i dekarbonizacji transportu publicznego. W ramach tego komponentu przewidziano m.in. zakup zero- i niskoemisyjnego taboru autobusowego i kolejowego, rozwój infrastruktury przystankowej i węzłów przesiadkowych, wsparcie transportu na żądanie oraz inwestycje w transport rowerowy.

- Bezpośrednie wsparcie dochodów, którego wartość wynosi 5,7 miliarda euro, ma na celu łagodzenie skutków transformacji energetycznej dla gospodarstw domowych, w szczególności tych najbardziej narażonych na ubóstwo energetyczne.

- Pomoc techniczna, z alokacją 380 milionów euro, zapewni wsparcie instytucjonalne i operacyjne dla skutecznej realizacji programu, w tym działania doradcze, analityczne oraz zarządcze.

Program ten stanowi istotnyelement realizacji celów klimatycznych i społecznych, wspierając sprawiedliwą transformację w kierunku gospodarki niskoemisyjnej, przy jednoczesnym zapewnieniu spójności terytorialnej i społecznej.

W swoim zakresie odnosi się do kilku gałęzi transportu, ale niestety nie uwzględnia w żadnym stopniu transportu drogowego indywidualnego, choć KE w swoich zaleceniach proponuje jako jedno z narzędzi wydatkowani środków z SCF tzw. social leasing. Komisja Europejska wydając Zalecenie Komisji (UE) 2025/1021 z dnia 22 maja 2025 r. w sprawie ubóstwa transportowego: jak zapewnić przystępną cenowo, dostępną i sprawiedliwą mobilność, rekomenduje Państwom Członkowskim zapewnienie użytkownikom transportu znajdującym się w trudnej sytuacji dostępu do pojazdów bezemisyjnych za pomocą środków takich jak systemy leasingu socjalnego.

Chodzi tutaj o rozwiązanie skierowane do osób o niskich dochodach dające im szansę najmu samochodu zeroemisyjnego za kwoty w okolicach 100 Euro miesięcznie. Jest to rozwiązanie wzorowane na francuskim pomyśle. O opinii wielu organizacji branżowych, w tym Polskiego Związku Przemysłu Motoryzacyjnego takie rozwiązanie powinno być uwzględnione w polskim planie dla zachowania zrównoważonego charakteru tego planu. Wciąż jest w Polsce wiele miejsc z których da się tylko dojechać do pracy tylko samochodem, a budowanie tam połączenia kolejowego jest nieproporcjonalnie kosztowne w budowie i utrzymaniu, a z kolei ustanawianie połączenia autobusowego jest często nieopłacalne (zbyt mało zainteresowanych).

W opinii branży taki program Leasing Socjalnego powinien obejmować:

- Program powinien być uzupełnieniem istniejących koncepcji wsparcia i zwiększać akceptację BEV i FCEV

- Kryteria uczestnictwa powinny być szerokie, z limitem dochodów na poziomie mediany wynagrodzeń w danym kraju, co uwzględni wysokie koszty życia w dużych miastach

- Program powinien mieć charakter długoterminowy zapewniający pewność wszystkich uczestnikom procesu

- Zamiast limitów cenowych należy rozważyć skupienie się na pokryciu znacznego procentu miesięcznej raty leasingu (np. 50%).

- Proces zatwierdzania i przetwarzania wniosków powinien być prosty i szybki.

- Umowy leasingowe powinny być oparte na standardach rynkowych np. okres leasingu 36 miesięcy oraz uwzględniać kwestie odpowiedzialności za zwłokę w płatnościach.

Dla wielu osób, samochód jest jedynym środkiem transportu. Jednak planowany w ramach ETS2 wzrost kosztów paliwa ograniczy możliwość realizacji potrzeb zawodowo-społecznych dla dużej grupy osób zagrożonych ubóstwem transportowym a dla których samochód osobowy jest niezbędnym środkiem do realizacji tych potrzeb.

Dodatkowo umożliwiając szerszej grupie społeczeństwa dostęp do pojazdów zeroemisyjnych, taki program wsparcia może mieć znaczący wpływ na środowisko poprzez redukcję emisji dwutlenku węgla. Program leasingu socjalnego może skutecznie przełamać bariery, takie jak wysokie początkowe koszty pojazdu, oferując alternatywną ścieżkę do czystszej mobilności dla tych, którzy w przeciwnym razie mogliby zostać wykluczeni z transformacji. Czy takie rozwiązanie zostanie wprowadzone do polskiego programu, zobaczymy pewnie za chwilę.

I żeby nie było nam mało, to na sam koniec półrocza wybuch konflikt, który może mieć podwójnie negatywny wpływ na branżę motoryzacyjną. Może doprowadzić do wzrostu ceny nośników energii, a przede wszystkim ropy, ale i także istotnych utrudnień w transporcie morskim na jednej z kluczowych tras. Wzrost cen ropy naftowej, przekłada się na wyższe koszty produkcji i transportu. Dla producentów samochodów może oznaczać to konieczność dostosowania cen, co może wpłynąć na spadek popytu. Znowu zakłócenia w globalnych łańcuchach dostaw, wynikające z możliwych blokad szlaków morskich, takich jak Cieśnina Ormuz czy Bab al-Mandab, mogą powodować opóźnienia w dostawach części i surowców niezbędnych do produkcji pojazdów. Dotyczy to zwłaszcza elektroniki, metali ziem rzadkich oraz chemikaliów, które są kluczowe dla nowoczesnych technologii motoryzacyjnych. W efekcie fabryki mogą zmagać się z przestojami, a producenci będą zmuszeni do szukania alternatywnych źródeł zaopatrzenia. Niepewność geopolityczna wpływa również na decyzje inwestycyjne. Firmy motoryzacyjne mogą ograniczyć wydatki na rozwój nowych technologii, fabryk czy innowacyjnych rozwiązań, koncentrując się na utrzymaniu płynności i minimalizacji ryzyka. Konsumenci, z kolei, w obliczu rosnących kosztów życia i niepewności gospodarczej, mogą odkładać decyzje zakupowe.

Michał Wekiera

- Audi – partner nowoczesnej mobilności dla biznesu

- Mercedes VLE w bardziej pikantnych odmianach. AMG i AMG Plus

- Wakacje samochodem służbowym. Czy pracodawca może nam tego zabronić?

- Logistyka już zaczęła święta. Święta Bożego Narodzenia

- Audi zabiera A8 koronę. Królem jest Q9. SUV stworzony dla Ameryki

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie