Wpływ pandemii na rynek samochodów nowych i używanych

Problem ze sprzedażą najmłodszych samochodów wywołał naturalną presję na spadek wartości rezydualnych (RV). Jednak sytuacja związana z pandemią, krytyczna dla całej branży motoryzacyjnej, może całkowicie zmienić obraz rynku ukształtowanego w ostatnich latach.

Rok 2019 był bardzo udany dla polskiej gospodarki. Wszystkie wskaźniki ekonomiczne poza wzrostem inflacji wskazywały na to: PKB 3,2%, inflacja 3,4%, bezrobocie 5,2% (XII 2019, NBP). Kurs Euro od dłuższego czasu utrzymywał się w akceptowalnych okolicach 4,3 PLN. Rynek motoryzacyjny wydawał się to potwierdzać. Sprzedaż nowych samochodów osiągnęła poziom 550 tys. szt. w 2019 roku i Polska stała się szóstym rynkiem Europy. W ubiegłym roku sprowadzono do Polski ok. 1 mln samochodów używanych zza granicy. Sytuacja rynkowa była stabilna, chociaż od kilku miesięcy widać było wyraźny wpływ kryzysu ekonomicznego w Niemczech, szczególnie boleśnie dotykającego rynek samochodów ciężarowych.

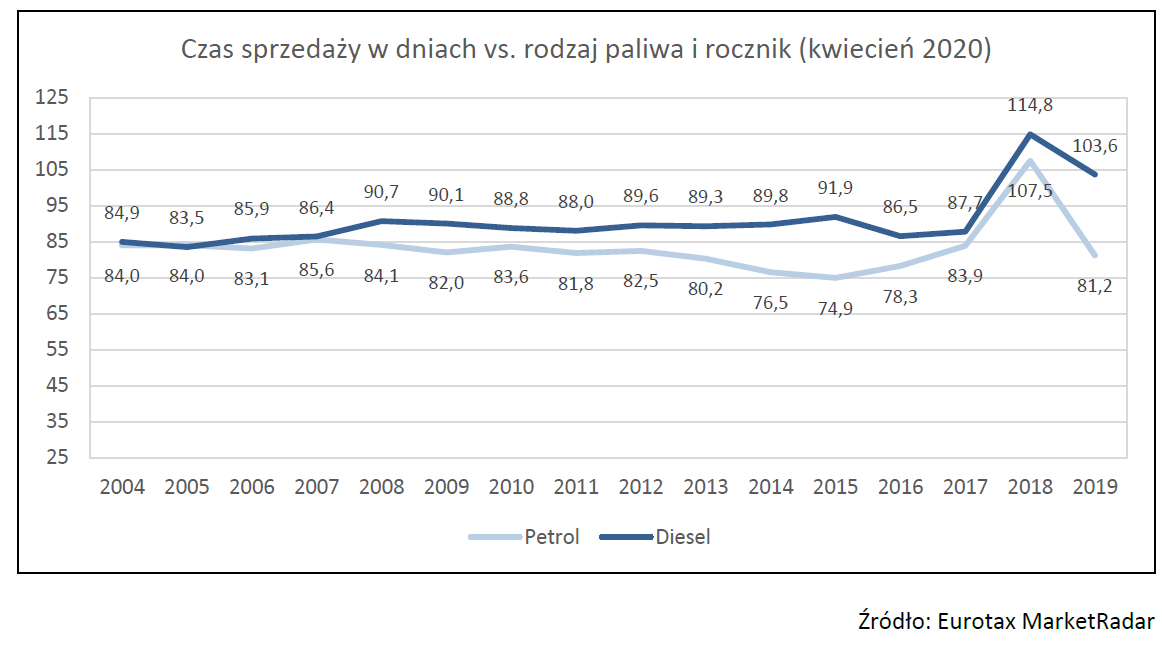

Na rynku wtórnym samochodów osobowych podtrzymanych zostało kilka trendów. Wśród samochodów najmłodszych najdłużej sprzedawały się samochody 2-letnie. Ich nadpodaż została wywołana przez gwałtowny rozwój różnych form najmu w ostatnich latach. Oferta stała się tak konkurencyjna, że przeniosła zainteresowanie kupujących z młodych, 1-2-letnich samochodów używanych na zupełnie nowe. W efekcie powstała luka rynkowa, która wywołała problem z remarketingiem tych pojazdów. Naturalny w takich sytuacjach spadek wartości spowodował, że najbardziej poszukiwanymi i osiągalnymi pod względem finansowym stały się pojazdy 3-4-letnie, co potwierdza najkrótszy statystyczny czas sprzedaży.

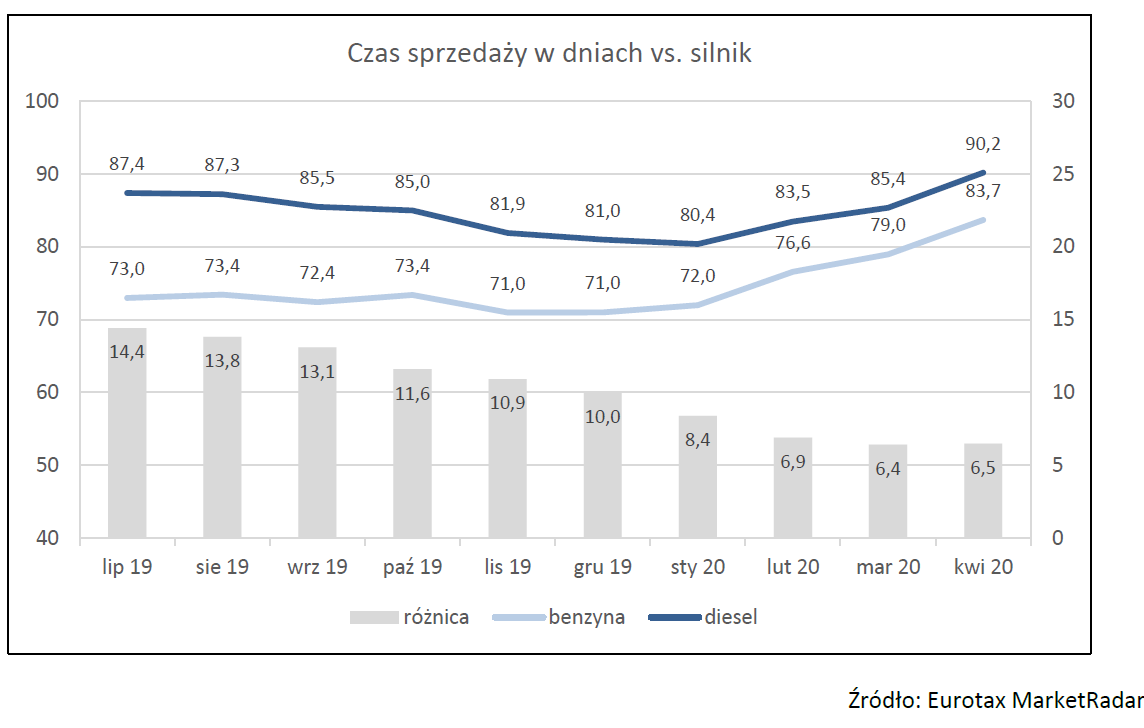

Wciąż obserwowany był również duży popyt na samochody z silnikami benzynowymi. Wynikał on z negatywnych doświadczeń z kosztów eksploatacji diesli w przeszłości, kilkuletniej kampanii dyskredytującej diesla jako silnika z założenia brudnego, a także deficytu samochodów benzynowych na rynku. W ostatnim czasie dało się jednak zauważyć trend odwrotny i stopniowe zbliżanie czasu sprzedaży diesla i benzyny, szczególnie wśród samochodów 3-letnich.

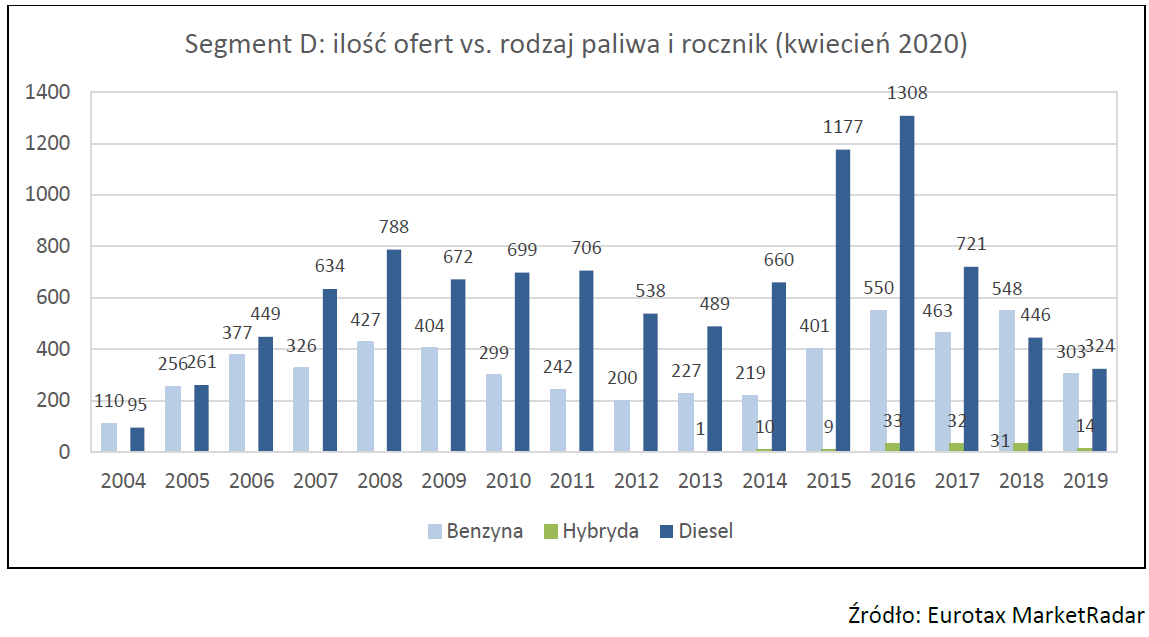

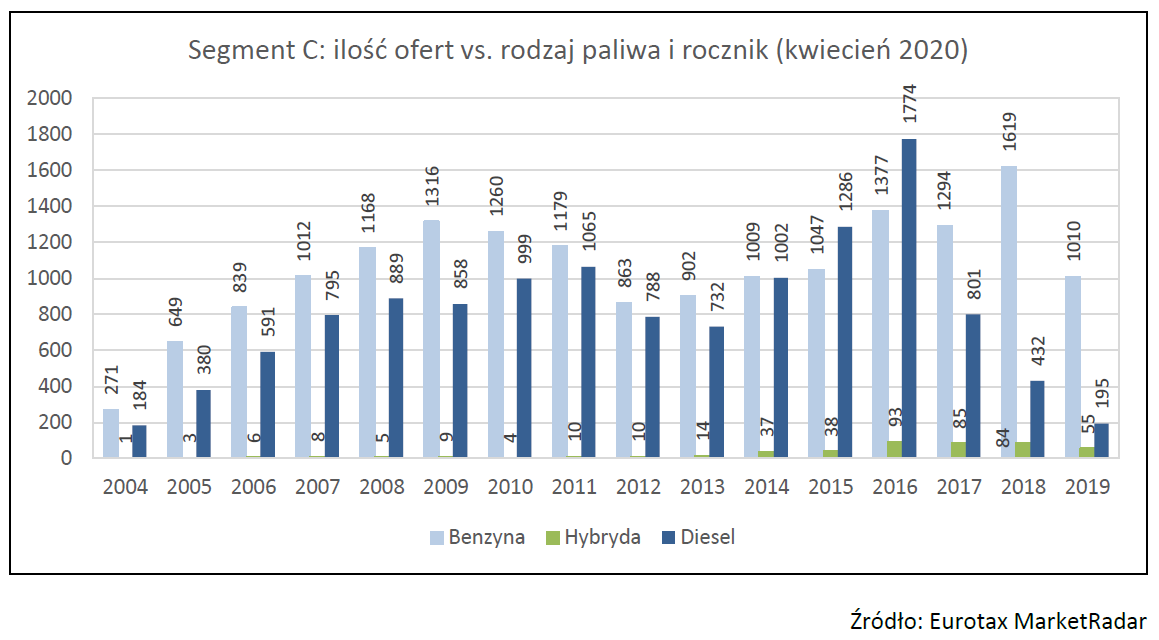

Z dużym prawdopodobieństwem zostało to wywołane postępującym spadkiem oferty samochodów używanych z silnikiem diesla i nadpodażą benzyny w najmłodszych rocznikach dostępnych na rynku. Poniższe wykresy pokazują zmianę relacji ilości ofert w zależności od silnika w najpopularniejszych segmentach.

Problem ze sprzedażą najmłodszych samochodów wywołał naturalną presję na spadek wartości rezydualnych (RV). Jednak sytuacja związana z pandemią, krytyczna dla całej branży motoryzacyjnej, może całkowicie zmienić obraz rynku ukształtowanego w ostatnich latach. Przedstawione scenariusze związane są z długością trwania restrykcji na rynku, blokady granic, izolacji obywateli, braku możliwości natychmiastowej rejestracji samochodów używanych i zamknięciem fabryk. Im dłuższy czas trwania takiej sytuacji, tym poważniejsze będą skutki dla gospodarki i, konsekwentnie, branży motoryzacyjnej. Przedstawione wnioski są oparte o wieloletnią obserwację i wiedzę na temat funkcjonowania mechanizmów na rynku pojazdów używanych.

Scenariusz bardzo optymistyczny (1-2 miesiące blokady rynku)

W takim przypadku należałoby się spodziewać nieznacznego spowolnienia gospodarki i spadku PKB, umiarkowanego wzrostu bezrobocia z tendencją do szybkiej redukcji, a także tylko chwilowego spadku wartości PLN względem Euro. Sprzedaż nowych samochodów udałoby się uruchomić w miarę sprawnie, szybko przywracając łańcuchy dostaw i dostępność samych samochodów dla klientów. Nie należałoby spodziewać się również większych zmian w polityce produktowej producentów. Ilość samochodów używanych na rynku zmieniłaby się w niewielkim stopniu, a brak importu pojazdów używanych nie wpłynąłby na braki w podaży. Popyt na pojazdy nowe i używane wróciłby w ciągu kilku miesięcy, uwzględniając konieczność uruchomienia działalności przedsiębiorstw i ustabilizowanie sytuacji gospodarstw domowych. Oznacza to brak widocznego wpływu takiej sytuacji na aktualne RV. Najbardziej ucierpiałyby RV pojazdów droższych ze względu na przesunięcie w czasie inwestycji.

Niestety, patrząc na rozwój sytuacji w Polsce i Europie, taki scenariusz należy uznać za bardzo mało prawdopodobny.

Scenariusz optymistyczny (3-4 miesiące blokady rynku)

Taki czas trwania zastoju spowoduje znacznie poważniejsze skutki, niż poprzedni scenariusz. Przede wszystkim podstawowe wskaźniki gospodarcze nie wrócą szybko do poziomów sprzed pandemii. PKB spadnie bardzo wyraźnie i Polska stanie na granicy recesji. Bezrobocie wzrośnie gwałtownie na skutek utraty płynności przez małe i średnie przedsiębiorstwa, w tym z branży automotive. Po takim okresie produkcja i dostępność nowych pojazdów może zostać szybko i skutecznie przywrócona, ale producenci najprawdopodobniej zweryfikują swoją politykę produktową, co oznacza zmiany w ofercie (jej ograniczenie) i presję na wzrost cen. Nałoży się na to trwały spadek kursu PLN względem Euro wywołany problemami gospodarczymi. Na rynku wtórnym należy spodziewać się szybkiego przyrostu ilości samochodów używanych pochodzących z likwidowanych flot. Dłuższy czas zamknięcia granic wywoła znaczący niedobór samochodów używanych, szczególnie starszych (powyżej 5 lat) w stosunku do sytuacji sprzed pandemii. Popyt na samochody będzie wracał znacznie dłużej, niż w poprzednim scenariuszu, i skupi się głównie na samochodach używanych ze względu na sytuację ekonomiczną obywateli i podwyżki cen nowych pojazdów. W takiej sytuacji bardzo prawdopodobny staje się szybkie skurczenie stoków i presja na wzrost wartości pojazdów używanych, szczególnie najmłodszych. Wyhamuje to spadek RV wywołany wcześniej ograniczonym popytem i podwyżkami cen katalogowych. Najmniej zmiany RV odczułyby segmenty najbardziej popularne, czyli B, C oraz D, ponieważ są one najbardziej poszukiwane na rynku wtórnym. Samochody najmniejsze (segment A), jako najmniej praktyczne, oraz najdroższe, jako inwestycje firmowe, nadal odczuwałyby skutki sytuacji gospodarczej.

Taki scenariusz w obecnej sytuacji wydaje się najbardziej prawdopodobny.

Scenariusz pesymistyczny (5-6 miesięcy blokady rynku)

Brak wyraźnych skutków zastosowanej polityki izolacji i przedłużająca się blokada gospodarcza wywoła nieodwracalne skutki dla gospodarki. Recesja stanie się bardzo prawdopodobna. Małe i średnie firmy utracą płynność finansową i staną przed decyzją kontynuowania działalności. Bezrobocie osiągnie duży wzrost, a kurs PLN do Euro trwale spadnie poniżej poziomu sprzed pandemii. Producenci dosyć szybko przywrócą produkcję nowych pojazdów ze względu na własną skomplikowaną sytuację ekonomiczną. Dużo tutaj zależy od koordynacji działań z dostawcami części. Ilość samochodów używanych na rynku wzrośnie bardzo mocno, pomimo braku importu zza granicy. Popyt w takiej sytuacji będzie odbudowywał się bardzo długo, ale ponownie najpierw zwróci się w kierunku pojazdów używanych, co spowolni spadek ich wartości rynkowej. Szczególny zainteresowaniem powinny się cieszyć samochody z segmentów B i C, łączących praktyczność z akceptowalną wartością. Pozostałe segmenty mogą boleśnie odczuć spadek wartości, a w konsekwencji RV. Należy pamiętać, że w sytuacji tak długiego zablokowania rynku inwestycje w nowe pojazdy zostaną mocno ograniczone, więc realny stanie się także deficyt najmłodszych pojazdów używanych w kolejnych latach. To z kolei wpłynie korzystnie na wartości RV.

Prawdopodobieństwo takiego scenariusza wydaje się aktualnie mniejsze, niż poprzedniego.

Scenariusz najbardziej pesymistyczny (powyżej 6 miesięcy blokady rynku)

Na chwilę obecną ciężko przewidzieć skutki tak długiego okresu izolacji. Wydaje się, że może on mieć miejsce w sytuacji powrotu pandemii w okresie jesiennym. Sytuacja gospodarcza Polski i Europy może osiągnąć historyczne minima i mieć wpływ na wiele lat. Recesja staje się oczywistym scenariuszem, podobnie, jak masowy i niekontrolowany wzrost bezrobocia i spadek kursu PLN względem Euro. O ile producenci staraliby się jak najszybciej przywrócić produkcję nowych samochodów, o tyle ilość młodych pojazdów używanych wzrosłaby bardzo szybko na skutek likwidacji flot. Brak importu byłby co raz mocniej odczuwalny i na rynku powstałby duży niedobór starszych samochodów używanych, co, pomimo powoli odbudowującego się popytu, mocno wywierałoby presję na wzrost wartości rynkowej. W polityce produktowej producentów należałoby spodziewać się znaczących zmian umożliwiających przetrwanie i odrabianie strat. Wzrost cen wydaje się nieunikniony, podobnie jak przebudowanie oferty. Wprowadziłoby to na tyle znaczące zmiany, że trudno przewidywać ich skutki dla RV.

Podsumowanie

Rozważając powyższe scenariusze trudno nie dostrzec, że realną perspektywą staje się rozwój rynku wtórnego samochodów kosztem pierwotnego. Ograniczone możliwości finansowe zarówno osób prywatnych, jak i przedsiębiorstw wpłyną na wybór, który oznacza mniejsze koszty. Pomimo spodziewanego przyrostu ilości samochodów używanych na rynku, może on zostać skompensowany w kilkunastomiesięcznej perspektywie poprzez wzrost popytu. Nie bez znaczenia jest również blokada granic i brak zasilania rynku przez pojazdy importowane. W ten sposób powstaje naturalny niedobór, szczególnie wśród starszych samochodów, który, poprzez wzrost cen, wywrze taką samą presję na wartości pojazdów młodszych. Oznacza to, że negatywny wpływ pandemii i wywołanego nią kryzysu gospodarczego na sprzedaż samochodów używanych będzie widoczny tylko w pierwszych miesiącach po zakończeniu restrykcji i wywołany głównie nadpodażą. Naturalny rozwój gospodarczy, który powinien potem nastąpić, oznaczać będzie stopniowy wzrost zainteresowania samochodami używanymi przy ograniczonym popycie na nowe i, w konsekwencji, wyhamowanie spadków wartości w dłuższej perspektywie czasowej. Dodatkowo, oznacza to niedobór samochodów używanych w kolejnych latach. Tak więc krótkoterminowe prognozy RV, 12- i 24-miesięczne, mogą być zmienne, ponieważ są najbardziej wrażliwe na gwałtowne, ale krótkotrwałe zmiany rynkowe. Dłuższe prognozy powinny być stabilne. Rozważając zmiany RV należy uwzględnić również politykę produktową producentów. Realne staje się wycofanie modeli niszowych, skupienie na wolumenowych i przynoszących największe zyski, ograniczenie inwestycji, a także podwyżki cen nowych samochodów. Niewiadomą w tym kontekście pozostają limity emisji CO2, które wydają się aktualnie nie do spełnienia w 2020 roku. Ich utrzymanie mocno skomplikowałoby sytuację producentów. Sprzedaż drogich pojazdów proekologicznych wydaje się mocno wątpliwa, a dopłaty rządowe w sytuacji problemów gospodarczych mogą zostać mocno ograniczone lub całkowicie zniesione. To może zahamować rozwój elektromobilności.

Biorąc pod uwagę bardzo dobrą sytuację makroekonomiczną Polski przed wybuchem pandemii, możemy spodziewać się stosunkowo szybkiego powrotu gospodarki na ścieżkę wzrostu , jednak dużym czynnikiem niepewności pozostaje globalna sytuacja gospodarcza. Polska jako duży eksporter jest mocno od niej uzależniona. To oznacza, że rozwój rynku motoryzacyjnego i popytu na samochody w najbliższych miesiącach i latach będzie przebiegał zgodnie z trendem europejskim.

Autovista Polska Sp z o.o. (Eurotax)

- Audi – partner nowoczesnej mobilności dla biznesu

- Ford i Geely łączą siły. A pamiętacie kto komu sprzedał Volvo?

- Bolt Drive powiększył flotę o 500 aut. Yaris i Yaris Cross w carsharingu

- Jak uniknąć błędów przy korzystaniu z klimatyzacji latem?

- Greencell – największe wyzwania dla managerów floty

-

Przepisy. Łatwiej stracić prawko nie tylko za prędkość. Co z hulajnogami?

-

Fiat wskrzesza Multiplę. Ale nie tę ostatnią, tylko tę pierwszą

-

Volvo zmienia strukturę. Polacy odpowiedzialni za kluczowe rynki

-

Jaka firma najlepsza do sprowadzenia auta z USA?

-

Czy Ford Mondeo wróci do Europy. Legenda flot może dostać drugie życie