Alarm! Przewoźnicy znikają z zachodnich tras. Stawki szybują.

Lato wywróciło rynek do góry nogami. Nowe dane pokazują, że na jednych trasach można dyktować ceny, a inne stały się pułapką. Sprawdź, gdzie jesteś.

Kontekst rynkowy

Każdy, kto prowadzi firmę transportową, wie, że ostatnie miesiące to nie walka o rozwój, ale o przetrwanie. Paliwo drogie, wynagrodzenia rosną, a do tego Pakiet Mobilności i wymogi wymiany tachografów. Inflacja wciąż gryzie marże, a klienci chcą płacić mniej. Do tego dochodzi presja na ekologię i floty niskoemisyjne – świetny kierunek w teorii, ale w praktyce kolejne setki tysięcy złotych do wydania.

Sedno zmiany: mapa okazji i ryzyka

Na tle tej układanki widać jednak wyraźnie, że rynek podzielił się na trasy, gdzie można jeszcze zarobić, i takie, które wysysają płynność. Najlepszy przykład to relacja Niderlandy → Niemcy. W lipcu liczba ofert frachtów wystrzeliła tam w górę o ponad 35% rok do roku, ale przewoźnicy nie poszli za ciosem – wyszukiwania spadły o 13%. Efekt? Średnie stawki urosły aż o 15,2% r/r.

To jasny sygnał: tam, gdzie brakuje mocy, ten kto ma ciężarówki, dyktuje warunki. I to nie jest jednorazowy wyskok – ta trasa notowała dwucyfrowe wzrosty cen już od maja. „Gorące” korytarze stały się nową normalnością.

Raport PITD: dlaczego rynek się kurczy?

To, że ciężarówek brakuje, nie jest przypadkiem. Firmy wycofują się z rynku w szybkim tempie.

Maciej Zwyrtek, general sales director w Kuźnia Trans, mówi wprost: – W ostatnich dwóch latach dramatycznie spadła liczba firm transportowych w Polsce i w całej Europie. Branżę obciążył Pakiet Mobilności, do tego doszły rosnące koszty paliwa, leasingów i opłat drogowych. Najnowszym ciosem okazała się także obowiązkowa wymiana tachografów. W efekcie wielu przewoźników, aby ratować swoje firmy, musiało znacząco ograniczyć floty – nierzadko nawet o kilkadziesiąt procent – czytamy na łamach najnowszej publikacji Polskiego Instytutu Transportu Drogowego.

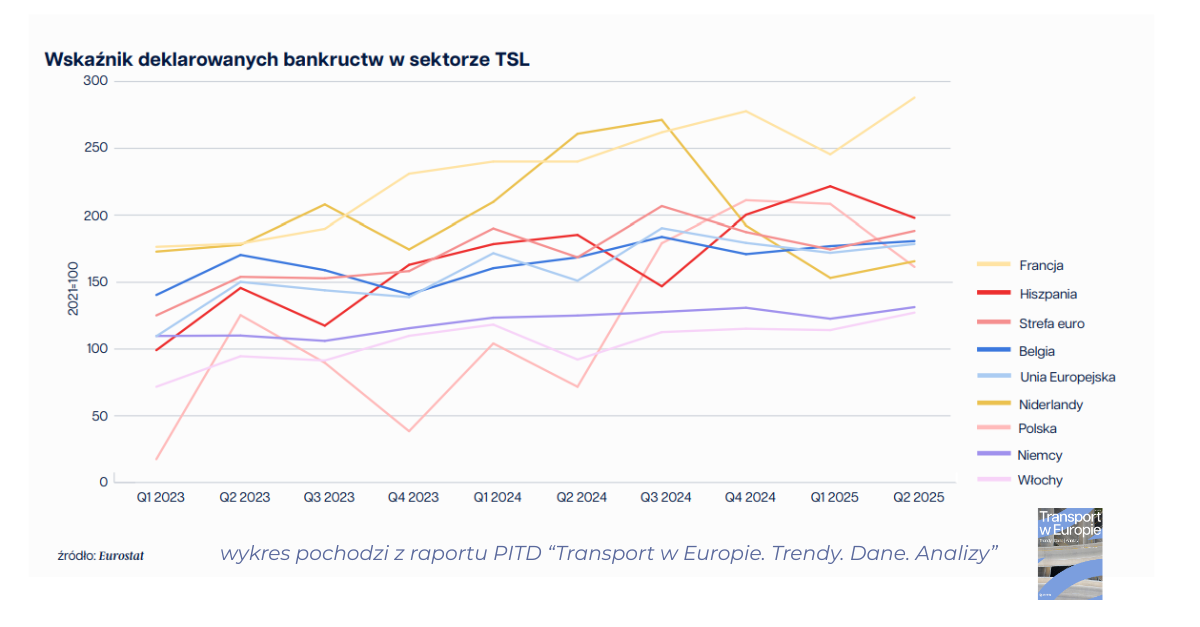

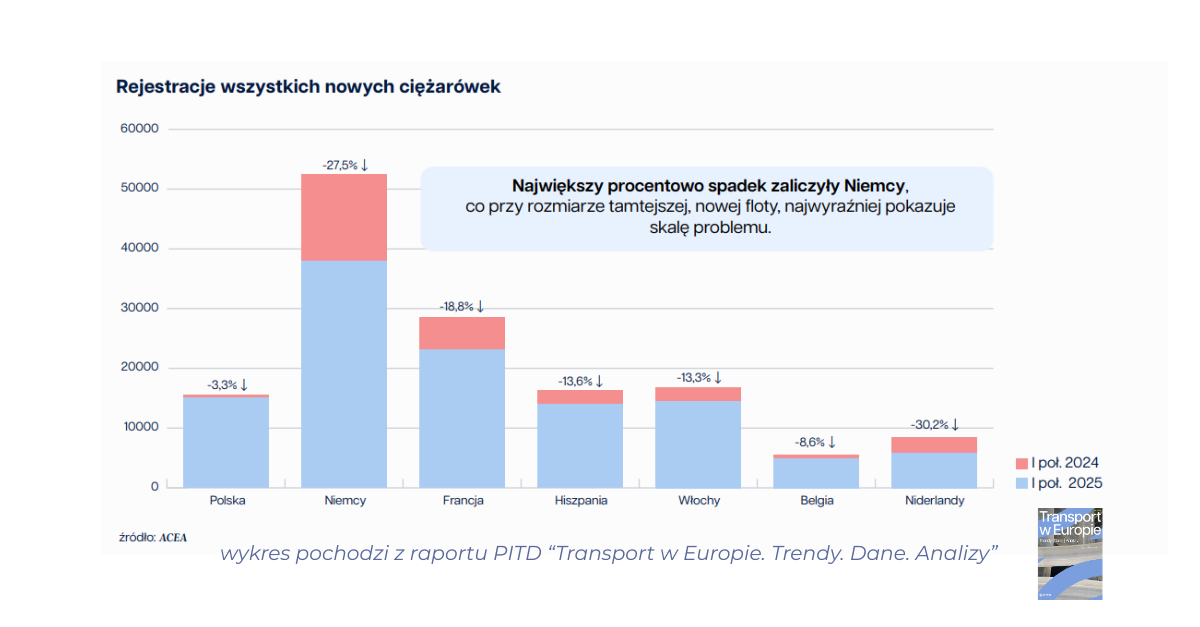

Twarde dane potwierdzają te słowa. W II kwartale indeks bankructw dla firm transportowych w UE sięgnął 178,7 pkt, co oznacza niemal podwojenie liczby upadłości względem poziomów sprzed pandemii. Do tego dochodzi załamanie rejestracji nowych ciężarówek – w Niemczech, czyli sercu europejskiego transportu, spadek wyniósł aż -27,5% r/r. To prosta droga do jeszcze większych braków mocy.

Jak przetrwać jesień?

Jesień będzie czasem ostrej selekcji. Kto nie policzy dokładnie rentowności tras, ten szybko straci płynność. „Łapanie wszystkiego” nie ma dziś sensu – liczy się elastyczność i szybkie przełączanie się między rynkami. Warto mocniej analizować kierunki eksportowe, gdzie braki mocy tworzą realne szanse na wyższe stawki. Tam, gdzie podaż ciężarówek jest nadmiarowa, gra toczy się o przetrwanie, a nie o zysk.

– Dane trans.eu i timocom wskazują na spadek ofert frachtów w transporcie krajowym, ale jednocześnie na rosnącą liczbę wyszukiwań. Sugeruje to, że przewoźnicy przesuwają się w stronę rynku krajowego, ograniczając obecność na rynkach zachodnich. Przyczyną mogą być rosnące koszty operacyjne oraz niższa bariera wejścia w obsługę krajowych zleceń. Asymetria między importem a eksportem w Europie Środkowo-Wschodniej prawdopodobnie pogłębi się, co będzie sprzyjało koncentracji przewoźników na trasach krajowych i regionalnych – mówi w raporcie PITD Marek Chudy, manager operacyjny TSL Antkowiak.

5 wniosków dla polskiego przewoźnika:

-

Policz każdą trasę – Niderlandy → Niemcy dały +15,2% r/r na stawkach. To pokazuje, że różnice są gigantyczne i nie wolno jeździć „na pamięć”.

-

Trzymaj flotę elastyczną – tam, gdzie brakuje mocy, wygrywa ten, kto potrafi szybko przełączyć się na lepszy kierunek.

-

Obserwuj rynek upadłości – indeks bankructw w UE to już 178,7 pkt. To oznacza mniej konkurencji, ale i większe ryzyko dla podwykonawców.

-

Zwróć uwagę na Niemcy – rejestracje ciężarówek spadły tam aż o -27,5%. To zapowiedź jeszcze większych braków mocy na zachodzie.

-

Przetrwanie = przewaga – kto przeżyje jesienny kryzys, w 2026 r. będzie dyktować ceny.

Ci, którzy wytrzymają ten kwartał, będą mogli wejść w 2026 rok w zupełnie innej pozycji – jako ci, którzy dyktują ceny, a nie je przyjmują.

Wojna kosztowa, i co dalej?

Rynek transportowy wchodzi w jesień rozchwiany, ale to właśnie teraz decyduje się, kto zostanie na nim na dłużej. Jedni przegrają wojnę kosztową, inni wykorzystają okazję na trasach, gdzie braki mocy otwierają drogę do większych marż.

Pełna mapa stawek i dostępności pojazdów na 18 najważniejszych trasach w Europie znajduje się w najnowszym raporcie „Transport w Europie. Trendy | Dane | Analizy” za 3 kwartał od Polskiego Instytutu Transportu Drogowego.

- To koniec programu NaszEauto. Wszystkie pieniądze wydane

- Zapomnijcie o Izerze. Brytyjczycy dogadali się z Chery. Kiedy produkcja?

- Volkswagen liderem europejskiego rynku moto. Najwięcej straciła Toyota

- Więzienie i nowe czyny zabronione. Na co muszą uważać kierowcy?

- Mamy stanowisko MI w sprawie KSeF przy rejestracji pojazdów