Car Fleet Management 2012

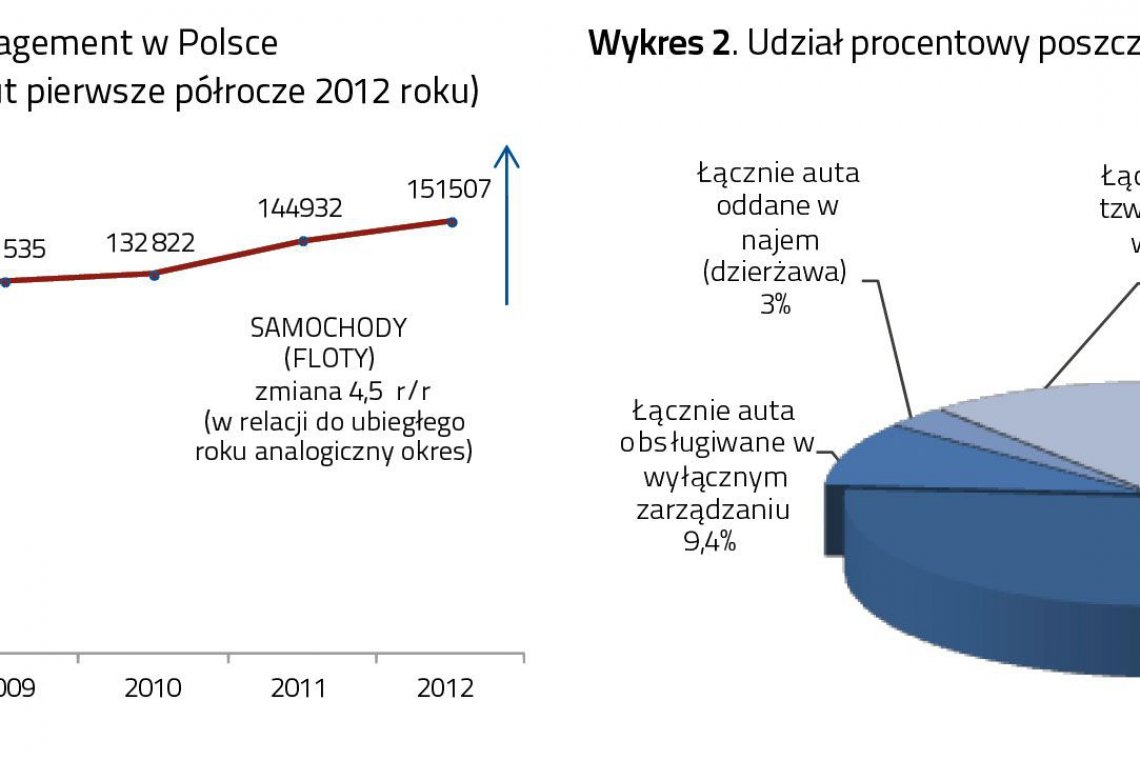

Ponad 151 tys. samochodów służbowych jest już w Polsce używanych w outsourcingu. Rynek ten wzrósł o 4,5% w wolumenie aut, licząc do analogicznego okresu roku ubiegłego - wynika z najnowszego badania Instytutu KerallaResearch, który monitoruje rynek car fleet management od ponad siedmiu lat. Katarzyna Pydychgeneral director Instytutu Keralla Research Nasze prognozy odnośnie dynamiki sprzedaży w minionym roku sprawdziły się i, jak zapowiadaliśmy, w rok 2013 firmy świadczące usługi CFM weszły z wynikiem ponad 150 tys. aut w portfelu. Nie sprawdziły się za to prognozy samych oferentów, którzy mieli nadzieję przynajmniej na 10-procentową dynamikę. Niestety, także w 2013 roku należy się przyzwyczaić do bardzo powolnych wzrostów. Mamy spadek krajowej konsumpcji, rosnące bezrobocie, gospodarka spowalnia, a korporacje i średnie firmy koncentrują się na cięciu kosztów. Szczególnie trudna sytuacja jest już w wielu mikro i małych firmach, dla których recesja to stan faktyczny. W tych okolicznościach w ogóle utrzymanie dodatnich wyników będzie sukcesem.

Ponad 151 tys. samochodów służbowych jest już w Polsce używanych w outsourcingu. Rynek ten wzrósł o 4,5% w wolumenie aut, licząc do analogicznego okresu roku ubiegłego - wynika z najnowszego badania Instytutu KerallaResearch, który monitoruje rynek car fleet management od ponad siedmiu lat. Katarzyna Pydychgeneral director Instytutu Keralla Research Nasze prognozy odnośnie dynamiki sprzedaży w minionym roku sprawdziły się i, jak zapowiadaliśmy, w rok 2013 firmy świadczące usługi CFM weszły z wynikiem ponad 150 tys. aut w portfelu. Nie sprawdziły się za to prognozy samych oferentów, którzy mieli nadzieję przynajmniej na 10-procentową dynamikę. Niestety, także w 2013 roku należy się przyzwyczaić do bardzo powolnych wzrostów. Mamy spadek krajowej konsumpcji, rosnące bezrobocie, gospodarka spowalnia, a korporacje i średnie firmy koncentrują się na cięciu kosztów. Szczególnie trudna sytuacja jest już w wielu mikro i małych firmach, dla których recesja to stan faktyczny. W tych okolicznościach w ogóle utrzymanie dodatnich wyników będzie sukcesem.  Rynek z perspektywy flot i klientaZ badania KerallaResearch wynika, że rok 2012 branża car fleet management (CFM) zakończyła wynikiem 17,3 tys. klientów, co daje wzrost korzystających z outsourcingu samochodów o 3,9% r./r. W ciągu roku udało się firmom CFM-owym przekonać kolejnych 647 przedsiębiorców do korzyści z wynajmu pojazdów firmowych. Przypomnijmy, że w roku ubiegłym, w analogicznym okresie dynamika wynosiła aż 20%.Tegoroczny uzyskany wynik nie powinien jednak dziwić. Hamuje cała krajowa gospodarka, więc notowany wzrost i tak należy do pozytywnych sygnałów.W sumie ponad 17 tysięcy przedsiębiorstw w Polsce użytkuje w 151,5 tys. pojazdów w formule outsourcingu. Rok wcześniej było ich 6,5 tys. mniej.Dynamika wyniosła 4,5% r./r. licząc dla wolumenu wynajmowanych pojazdów (rok wcześniej było to 9%). Tempo rozwoju rynku CFM wyraźnie więc przyhamowało, a bariery, których obawiali się zarządzający flotami, były silniejsze, niż zakładano. Szacowany wzrost rynku oscylował pomiędzy 10–11%. Tymczasem realny wzrost nie przekroczył połowy tej wartości.

Rynek z perspektywy flot i klientaZ badania KerallaResearch wynika, że rok 2012 branża car fleet management (CFM) zakończyła wynikiem 17,3 tys. klientów, co daje wzrost korzystających z outsourcingu samochodów o 3,9% r./r. W ciągu roku udało się firmom CFM-owym przekonać kolejnych 647 przedsiębiorców do korzyści z wynajmu pojazdów firmowych. Przypomnijmy, że w roku ubiegłym, w analogicznym okresie dynamika wynosiła aż 20%.Tegoroczny uzyskany wynik nie powinien jednak dziwić. Hamuje cała krajowa gospodarka, więc notowany wzrost i tak należy do pozytywnych sygnałów.W sumie ponad 17 tysięcy przedsiębiorstw w Polsce użytkuje w 151,5 tys. pojazdów w formule outsourcingu. Rok wcześniej było ich 6,5 tys. mniej.Dynamika wyniosła 4,5% r./r. licząc dla wolumenu wynajmowanych pojazdów (rok wcześniej było to 9%). Tempo rozwoju rynku CFM wyraźnie więc przyhamowało, a bariery, których obawiali się zarządzający flotami, były silniejsze, niż zakładano. Szacowany wzrost rynku oscylował pomiędzy 10–11%. Tymczasem realny wzrost nie przekroczył połowy tej wartości.  Struktura portfela usługAnalizy KerallaResearch wskazują, że full service leasing oraz tzw. leasing niepełnoobsługowy (leasing plus okrojony serwis) przestały być najdynamiczniej rozwijającymi się wariantami outsourcingu flot. Od kilku kwartałów najdynamiczniej sprzedaje się najem. W 2012 roku progresja dla tej formy obsługi wyniosła 42,2% (w liczbie klientów), co przełożyło się na 11,9% wzrostu w liczbie pojazdów (obecnie najem ma 991 klientów).W najmie (dzierżawie) jeździ już ponad 4,5 tys. pojazdów. Rok temu było to, przypomnijmy, niewiele ponad 4 tysiące, a na koniec 2011— 3,2 tysiące pojazdów.Znacznie spadła natomiast dynamika sprzedaży dla niepełnego wynajmu długoterminowego. Nadal w tej opcji jeździ niewiele ponad 17 tys. pojazdów, usługa ma 8,6 tys. klientów, ale uzyskana dynamika to 2,1% r./r. (klient) oraz 4% r./r. (flota).W usłudze klasycznej, czyli full service leasing, która ma największy, 76-procentowy udział w portfelu firm CFM-owych, rozwijała się z dynamiką 5,7% r./r. (klient) oraz 3,9% r./r. (flota).Zmiany nastąpiły w przypadku samochodów wyłącznie firm, co przełożyło się na ujemną dynamikę sprzedaży dla całego rynku wynoszącą -29,5% r./r. (klient), ale równocześnie już pozyskani klienci podnieśli liczbę pojazdów użytkowanych w wyłącznym zarządzaniu, co spowodowało wzrost o 8 pkt. procentowych i 14,2 tys. pojazdów używanych w tej formule.

Struktura portfela usługAnalizy KerallaResearch wskazują, że full service leasing oraz tzw. leasing niepełnoobsługowy (leasing plus okrojony serwis) przestały być najdynamiczniej rozwijającymi się wariantami outsourcingu flot. Od kilku kwartałów najdynamiczniej sprzedaje się najem. W 2012 roku progresja dla tej formy obsługi wyniosła 42,2% (w liczbie klientów), co przełożyło się na 11,9% wzrostu w liczbie pojazdów (obecnie najem ma 991 klientów).W najmie (dzierżawie) jeździ już ponad 4,5 tys. pojazdów. Rok temu było to, przypomnijmy, niewiele ponad 4 tysiące, a na koniec 2011— 3,2 tysiące pojazdów.Znacznie spadła natomiast dynamika sprzedaży dla niepełnego wynajmu długoterminowego. Nadal w tej opcji jeździ niewiele ponad 17 tys. pojazdów, usługa ma 8,6 tys. klientów, ale uzyskana dynamika to 2,1% r./r. (klient) oraz 4% r./r. (flota).W usłudze klasycznej, czyli full service leasing, która ma największy, 76-procentowy udział w portfelu firm CFM-owych, rozwijała się z dynamiką 5,7% r./r. (klient) oraz 3,9% r./r. (flota).Zmiany nastąpiły w przypadku samochodów wyłącznie firm, co przełożyło się na ujemną dynamikę sprzedaży dla całego rynku wynoszącą -29,5% r./r. (klient), ale równocześnie już pozyskani klienci podnieśli liczbę pojazdów użytkowanych w wyłącznym zarządzaniu, co spowodowało wzrost o 8 pkt. procentowych i 14,2 tys. pojazdów używanych w tej formule.  Rynek z perspektywy oferentówWynajem długoterminowy oferowało w Polsce, na koniec roku 2012, ok. 43 firm, w badaniu KerallaResearch udział wzięło 31 dostawców, którzy obsługują flotę stanowiącą blisko 96% wszystkich zewnętrznie zarządzanych pojazdów służbowych w Polsce.Przypomnijmy, że ubiegły rok zakończył się fuzją spółki KBC Autolease i Business Lease Poland. Business Lease Poland przejął klientów spółki KBC i aktualnie zarządza flotą ponad 5,5 tys. pojazdów, co plasuje ją na dziewiątym miejscu wśród najważniejszych graczy rynku CFM. W 2012 roku wycofały się z rywalizacji rynkowej dwie inne spółki CFM (Samset oraz Sorgan), a ostatnio Masterlease przejął firmę BAWAG Fleet Leasing. Proces akwizycji krajowego rynku CFM wciąż więc postępuje i należy spodziewać się kolejnych przejęć w tej branży w kolejnych miesiącach. Do wiodących oferentów na rynku CFM należą: Masterlease, LeasePlan FM oraz Arval Service Lease Polska. Głównym graczem jest Masterlease. Spółka ma obecnie 13,6% udziału w rynku i obsługuje flotę ponad 20,5 tys. aut. LeasePlan FM goni lidera i obsługuje już 20 145 pojazdów, co daje firmie praktycznie identyczny udział w krajowym rynku na poziomie 13,3%.Spółka ARVAL z udziałem 10,6% zakończyła rok 2013 wynikiem 16 056 pojazdów. Kolejność liderów z pierwszej dziesiątki jest taka sama jak w pierwszym półroczu 2012 roku.Nieznacznie zmieniła się liczba obsługiwanych pojazdów, ale nie na tyle znacząco, by zmienić układ sił Top Ten. Zrzeszenia oraz dealerskie programy fleet managementFirmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów łącznie obsługiwały na koniec czwartego kwartału 105 971 samochodów w różnych formach wynajmu. Z danych KerallaResearch wynika, że daje to Zrzeszeniu 69,9% pokrycia w krajowym rynku. To wzrost o 0,4% wobec półrocza 2012.Największe floty członków PZWLP obsługiwane są przez LeasePlan, Arval oraz Alphabet Polska Fleet Management.W programie zarządzania flotą, oferowanym przez Toyotę, jedynym na razie programie dealerskim, który wypracował formułę typu car fleet management na taką skalę w Polsce, uczestniczy ponad 600 firm-klientów, co stanowi wzrost o ponad 200 klientów w ciągu pół roku. Do programu Toyoty dołączyła kolejna spółka Toyota Okęcie.Wśród dealerów Toyoty promujących management flot, najaktywniej działają Toyota Marki (3737 obsługiwanych aut), Corpo Flota (3587), Auto Podlasie (1273) oraz Carolina Fleet Management (1196).W całym programie zarządczym Toyoty jeździ obecnie 13 549 samochodów służbowych. W całym rynku daje to TCCM 8,9% udziału.

Rynek z perspektywy oferentówWynajem długoterminowy oferowało w Polsce, na koniec roku 2012, ok. 43 firm, w badaniu KerallaResearch udział wzięło 31 dostawców, którzy obsługują flotę stanowiącą blisko 96% wszystkich zewnętrznie zarządzanych pojazdów służbowych w Polsce.Przypomnijmy, że ubiegły rok zakończył się fuzją spółki KBC Autolease i Business Lease Poland. Business Lease Poland przejął klientów spółki KBC i aktualnie zarządza flotą ponad 5,5 tys. pojazdów, co plasuje ją na dziewiątym miejscu wśród najważniejszych graczy rynku CFM. W 2012 roku wycofały się z rywalizacji rynkowej dwie inne spółki CFM (Samset oraz Sorgan), a ostatnio Masterlease przejął firmę BAWAG Fleet Leasing. Proces akwizycji krajowego rynku CFM wciąż więc postępuje i należy spodziewać się kolejnych przejęć w tej branży w kolejnych miesiącach. Do wiodących oferentów na rynku CFM należą: Masterlease, LeasePlan FM oraz Arval Service Lease Polska. Głównym graczem jest Masterlease. Spółka ma obecnie 13,6% udziału w rynku i obsługuje flotę ponad 20,5 tys. aut. LeasePlan FM goni lidera i obsługuje już 20 145 pojazdów, co daje firmie praktycznie identyczny udział w krajowym rynku na poziomie 13,3%.Spółka ARVAL z udziałem 10,6% zakończyła rok 2013 wynikiem 16 056 pojazdów. Kolejność liderów z pierwszej dziesiątki jest taka sama jak w pierwszym półroczu 2012 roku.Nieznacznie zmieniła się liczba obsługiwanych pojazdów, ale nie na tyle znacząco, by zmienić układ sił Top Ten. Zrzeszenia oraz dealerskie programy fleet managementFirmy zrzeszone w Polskim Związku Wynajmu i Leasingu Pojazdów łącznie obsługiwały na koniec czwartego kwartału 105 971 samochodów w różnych formach wynajmu. Z danych KerallaResearch wynika, że daje to Zrzeszeniu 69,9% pokrycia w krajowym rynku. To wzrost o 0,4% wobec półrocza 2012.Największe floty członków PZWLP obsługiwane są przez LeasePlan, Arval oraz Alphabet Polska Fleet Management.W programie zarządzania flotą, oferowanym przez Toyotę, jedynym na razie programie dealerskim, który wypracował formułę typu car fleet management na taką skalę w Polsce, uczestniczy ponad 600 firm-klientów, co stanowi wzrost o ponad 200 klientów w ciągu pół roku. Do programu Toyoty dołączyła kolejna spółka Toyota Okęcie.Wśród dealerów Toyoty promujących management flot, najaktywniej działają Toyota Marki (3737 obsługiwanych aut), Corpo Flota (3587), Auto Podlasie (1273) oraz Carolina Fleet Management (1196).W całym programie zarządczym Toyoty jeździ obecnie 13 549 samochodów służbowych. W całym rynku daje to TCCM 8,9% udziału.  Pojedyncze największe flotyNajwiększe pojedyncze floty w kraju, obsługiwane dla jednego klienta w wariancie full service leasing, miały w swoim portfelu na koniec 2012 roku firmy: Transpost (1872 pojazdy), Bankowy Fundusz Leasingowy (1072), Alphabet (1024) oraz Toyota Marki FM (979).Największą krajową flotą w wynajmie niepełnoobsługowym, 532 pojazdy, opiekuje się Toyota Marki, następnie Volkswagen Leasing Polska (446) oraz Business Lease (371).Największe pojedyncze floty wyłącznie zarządzane ma w portfelu BRE Leasing (881 pojazdy), Lease Plan (608), i Toyota Marki (370).Natomiast największe floty w zyskującym na popularności najmie obsługuje Toyota Marki (156 aut) oraz Cosmopol (137) i Express (131). Podsumowanie rynku oparto na danych przekazanych przez firmy car fleet management. Wyniki przekazało 31 dostawców, z czego część z zastrzeżeniem anonimowości KOMENTARZDaniel Trzaskowski,dyrektor Departamentu Finansowania i Zarządzania Flotąw Volkswagen Bank Polska S.A. Rynek CFM w Polsce z roku na rok stabilnie rośnie. W 2012 r. branża wynajmu pojazdów odnotowała wzrost na poziomie 9%. Zauważamy, że coraz więcej przedsiębiorstw powierza zarządzanie flotą wyspecjalizowanym firmom zewnętrznym. Klienci doceniają możliwość optymalizacji kosztów utrzymania floty dzięki wynajmowi długoterminowemu. Przekonują się również, że wynajem długoterminowy gwarantuje przewidywalność kosztów, a przede wszystkim może być źródłem znacznych oszczędności. Firmy CFM, dzięki większej sile zakupowej, mogą wynegocjować z podwykonawcami preferencyjne stawki, np. za usługi serwisowe. Ma to istotne znaczenie w szczególności w obliczu kryzysu – wtedy bowiem najczęściej klienci szukają możliwości redukcji kosztów.W ubiegłym roku można było zaobserwować stały wzrost zainteresowania usługą FSL. Według danych PZWLP, firmy raportujące do związku łącznie sfinansowały i zarządzały prawie 105 tys. pojazdów, z czego ponad 83 tys. samochodów obsługiwanych było w ramach FSL. W 2012 r. zauważyliśmy również ciągły wzrost popularności leasingu z wysokim wykupem. W ramach tej usługi, podobnie jak w przypadku FSL, klient po zakończeniu umowy leasingowej ma do wyboru opcję wykupienia pojazdu na własność po cenie rynkowej lub też oddania go firmie leasingowej. W trakcie umowy klient ponosi jedynie koszt realnej utraty wartości pojazdu.Tempo wzrostu branży wynajmu pojazdów w 2013 r. będzie zależało w znacznej mierze od sytuacji gospodarczej, krajowych inwestycji oraz nastrojów panujących na rynku. Dla branży CFM niekorzystnym zjawiskiem jest obecna tendencja do umacniania się złotówki względem euro. Zmiany kursu mają duży wpływ na import samochodów, który przy silnej złotówce hamuje popyt na samochody używane kupowane w kraju. Wtedy często klienci wybierają tańsze auta sprowadzane z zagranicy. W efekcie firmy CFM mogą mieć trudności ze sprzedażą samochodów po okresie leasingu. Kolejnym czynnikiem wpływającym na rozwój całego rynku jest polityka flotowa dużych firm, które są kluczowymi klientami branży CFM. Podmioty te w czasie kryzysu niechętnie zawierają nowe kontrakty – preferują przedłużanie już zawartych. Patrząc na branżę, małym firmom CFM trudniej będzie się utrzymać na rynku. Bez silnego własnego zaplecza finansowego ich płynność finansowa może ulec pogorszeniu.Szansę stanowi jednak fakt, że nawet w czasie spowolnienia gospodarczego wynajem długoterminowy cieszy się dosyć dużą popularnością i czasami traktowany jest jako efektywny sposób restrukturyzacji floty. Ponadto na polskim rynku CFM potencjał do rozwoju wciąż jest jeszcze bardzo duży. Przyjęte definicje do statystyk w badaniu agencji badawczej Keralla Research Full service leasing (FSL)Definicja: leasingowanie pojazdów z ryzykiem wartości końcowej pojazdów i serwisu po stronie dostawcy (leasingodawcy) opłacane przez klienta łącznie z pakietem usług zarządczych, przeważnie zryczałtowanych. Kontrakty pow. 24 miesięcy.Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii FSL może nastąpić jeśli łącznie klient ma w kontrakcie: finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierżawy, ryzyko wartości rezydualnej po stronie finansującego (dostawcy), czas trwania umowy minimum 24 miesiące, przynajmniej trzy usługi pozafinansowe (w tym zawsze serwis mechaniczny). Leasing z serwisem (niepełnoobsługowy)Definicja: kontrakty minimum 24 miesiące z ryzykiem wartości końcowej pojazdu po stronie korzystającego (klienta).Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii leasing i serwis może nastąpić, jeśli łącznie klient ma w kontrakcie:finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierżawy lub leasingu finansowego,ryzyko po stronie korzystającego (klienta),czas trwania umowy: minimum 24 miesiące,przynajmniej 2 usługi, bez wymogu serwisu mechanicznego. Wyłączne zarządzanieDefinicja: zarządzanie samochodami na rzecz klienta, bez leasingu (zarządzanie dostawcami, opieka nad serwisowaniem aut, koordynacja wymiany opon, przeważnie likwidacja szkód etc.).Warunki klasyfikacji: brak finansowania floty klienta przez firmę zarządzającą flotą, umowa na zarządzanie flotą zawarta na minimum 6 miesięcy, dowolna liczba usług z listy usług pozafinansowych. NajemDefinicja: następuje wraz z przekazaniem do użytkowania pojazdu na okres od 6 do 24 miesięcy.Warunki klasyfikacji: Podatkowo nie jest kwalifikowany jako leasing operacyjny, ale jako najem, dzierżawa. Nie jest to usługa rent a car. Zawiera opiekę serwisową, administrowanie pojazdami, ubezpieczenie, przejmowanie ryzyka wartości rezydualnej.

Pojedyncze największe flotyNajwiększe pojedyncze floty w kraju, obsługiwane dla jednego klienta w wariancie full service leasing, miały w swoim portfelu na koniec 2012 roku firmy: Transpost (1872 pojazdy), Bankowy Fundusz Leasingowy (1072), Alphabet (1024) oraz Toyota Marki FM (979).Największą krajową flotą w wynajmie niepełnoobsługowym, 532 pojazdy, opiekuje się Toyota Marki, następnie Volkswagen Leasing Polska (446) oraz Business Lease (371).Największe pojedyncze floty wyłącznie zarządzane ma w portfelu BRE Leasing (881 pojazdy), Lease Plan (608), i Toyota Marki (370).Natomiast największe floty w zyskującym na popularności najmie obsługuje Toyota Marki (156 aut) oraz Cosmopol (137) i Express (131). Podsumowanie rynku oparto na danych przekazanych przez firmy car fleet management. Wyniki przekazało 31 dostawców, z czego część z zastrzeżeniem anonimowości KOMENTARZDaniel Trzaskowski,dyrektor Departamentu Finansowania i Zarządzania Flotąw Volkswagen Bank Polska S.A. Rynek CFM w Polsce z roku na rok stabilnie rośnie. W 2012 r. branża wynajmu pojazdów odnotowała wzrost na poziomie 9%. Zauważamy, że coraz więcej przedsiębiorstw powierza zarządzanie flotą wyspecjalizowanym firmom zewnętrznym. Klienci doceniają możliwość optymalizacji kosztów utrzymania floty dzięki wynajmowi długoterminowemu. Przekonują się również, że wynajem długoterminowy gwarantuje przewidywalność kosztów, a przede wszystkim może być źródłem znacznych oszczędności. Firmy CFM, dzięki większej sile zakupowej, mogą wynegocjować z podwykonawcami preferencyjne stawki, np. za usługi serwisowe. Ma to istotne znaczenie w szczególności w obliczu kryzysu – wtedy bowiem najczęściej klienci szukają możliwości redukcji kosztów.W ubiegłym roku można było zaobserwować stały wzrost zainteresowania usługą FSL. Według danych PZWLP, firmy raportujące do związku łącznie sfinansowały i zarządzały prawie 105 tys. pojazdów, z czego ponad 83 tys. samochodów obsługiwanych było w ramach FSL. W 2012 r. zauważyliśmy również ciągły wzrost popularności leasingu z wysokim wykupem. W ramach tej usługi, podobnie jak w przypadku FSL, klient po zakończeniu umowy leasingowej ma do wyboru opcję wykupienia pojazdu na własność po cenie rynkowej lub też oddania go firmie leasingowej. W trakcie umowy klient ponosi jedynie koszt realnej utraty wartości pojazdu.Tempo wzrostu branży wynajmu pojazdów w 2013 r. będzie zależało w znacznej mierze od sytuacji gospodarczej, krajowych inwestycji oraz nastrojów panujących na rynku. Dla branży CFM niekorzystnym zjawiskiem jest obecna tendencja do umacniania się złotówki względem euro. Zmiany kursu mają duży wpływ na import samochodów, który przy silnej złotówce hamuje popyt na samochody używane kupowane w kraju. Wtedy często klienci wybierają tańsze auta sprowadzane z zagranicy. W efekcie firmy CFM mogą mieć trudności ze sprzedażą samochodów po okresie leasingu. Kolejnym czynnikiem wpływającym na rozwój całego rynku jest polityka flotowa dużych firm, które są kluczowymi klientami branży CFM. Podmioty te w czasie kryzysu niechętnie zawierają nowe kontrakty – preferują przedłużanie już zawartych. Patrząc na branżę, małym firmom CFM trudniej będzie się utrzymać na rynku. Bez silnego własnego zaplecza finansowego ich płynność finansowa może ulec pogorszeniu.Szansę stanowi jednak fakt, że nawet w czasie spowolnienia gospodarczego wynajem długoterminowy cieszy się dosyć dużą popularnością i czasami traktowany jest jako efektywny sposób restrukturyzacji floty. Ponadto na polskim rynku CFM potencjał do rozwoju wciąż jest jeszcze bardzo duży. Przyjęte definicje do statystyk w badaniu agencji badawczej Keralla Research Full service leasing (FSL)Definicja: leasingowanie pojazdów z ryzykiem wartości końcowej pojazdów i serwisu po stronie dostawcy (leasingodawcy) opłacane przez klienta łącznie z pakietem usług zarządczych, przeważnie zryczałtowanych. Kontrakty pow. 24 miesięcy.Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii FSL może nastąpić jeśli łącznie klient ma w kontrakcie: finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierżawy, ryzyko wartości rezydualnej po stronie finansującego (dostawcy), czas trwania umowy minimum 24 miesiące, przynajmniej trzy usługi pozafinansowe (w tym zawsze serwis mechaniczny). Leasing z serwisem (niepełnoobsługowy)Definicja: kontrakty minimum 24 miesiące z ryzykiem wartości końcowej pojazdu po stronie korzystającego (klienta).Warunki klasyfikacji: klasyfikowanie pojazdów do kategorii leasing i serwis może nastąpić, jeśli łącznie klient ma w kontrakcie:finansowanie floty poprzez umowę leasingu operacyjnego, najmu, dzierżawy lub leasingu finansowego,ryzyko po stronie korzystającego (klienta),czas trwania umowy: minimum 24 miesiące,przynajmniej 2 usługi, bez wymogu serwisu mechanicznego. Wyłączne zarządzanieDefinicja: zarządzanie samochodami na rzecz klienta, bez leasingu (zarządzanie dostawcami, opieka nad serwisowaniem aut, koordynacja wymiany opon, przeważnie likwidacja szkód etc.).Warunki klasyfikacji: brak finansowania floty klienta przez firmę zarządzającą flotą, umowa na zarządzanie flotą zawarta na minimum 6 miesięcy, dowolna liczba usług z listy usług pozafinansowych. NajemDefinicja: następuje wraz z przekazaniem do użytkowania pojazdu na okres od 6 do 24 miesięcy.Warunki klasyfikacji: Podatkowo nie jest kwalifikowany jako leasing operacyjny, ale jako najem, dzierżawa. Nie jest to usługa rent a car. Zawiera opiekę serwisową, administrowanie pojazdami, ubezpieczenie, przejmowanie ryzyka wartości rezydualnej.

- Emocje w motoryzacji? Nie dziękuję. Raport nie pozostawia złudzeń

- Elektryczne Fordy pojadą dalej. Nowe akumulatory już niebawem

- Volkswagen kończy z Touaregiem. Czy jest szansa na V10?

- "Wizja zero". Do 2050 roku na naszych drogach ma być bezpieczniej

- Leapmotor tnie ceny. Tak wygląda chińsko-chińska wojna o klienta